汽车变速器行业发展空间巨大 自主品牌崛起仍将持续

变速器行业发展概况分析

变速器的主要作用是协速调扭,分手动和自动两大类。如果没有变速器,汽车无法启动,一旦行驶,只能以一个速度前进,不能加减速,也不能倒车。变速器分为手动和自动两大类,其中自动变速器按结构不同又分AMT、AT、DCT、CVT四种。

变速操纵器一种利用杠杆原理,通过一定的传导机构来传递汽车驾驶员的变速 换挡动作进行挡位变换,从而实现发动机动力按不同挡位进行传递的控制机构。现阶段市场上主要的档位操纵器可以分为手动档位操纵器、自动档位操纵器、电子档位操纵器三种。手动和自动档位操纵器属于市场中的主流也是传统的操纵器,电子档主要与豪华车型与新能源车型配套。

手动、自动、电子档位操纵器特点统计情况

资料来源:前瞻产业研究院整理

经过多年的市场培养,国内消费者对汽车品质的要求日益提升,自动挡是一方面是高级的象征,另外一方面,相较于手动变速,其所具备操控便捷性及舒适性为其提供了较强竞争力,再加上女性消费者的占比也不断提升,这三方面直接推动了自动变速器占比的逐步提升。2016年自动变速器占比达60%(但自主品牌中自动挡比例仍不足30%),2017年通过上牌量数据发现这一比例已经迅速提升至72%。

中国变速操纵器行业发展空间分析预测

据前瞻产业研究院发布的《汽车变速器行业产销需求与投资预测分析报告》统计数据显示,截止到2017年国内变速操纵器市场体量87.72亿,自动挡变速操纵器占比40.87%为35.86亿元,手动变速操纵器占比29.63%,电子变速操纵器占比29.49%。预计到2020年变速操纵器市场体量将达到124.31 亿元,自动挡变速操纵器达到49.63亿元,占比39.92%。电子档位操纵器市场占比提升至45.29%,变速操纵器市场体量五年年复合增长率为11.63%。

2017-2022年中国变速操纵器市场体量统计及增长情况预测

数据来源:公开资料、前瞻产业研究院整理

2017-2022年中国汽车变速操纵器分类型统计情况及预测

数据来源:公开资料、前瞻产业研究院整理

手转自大势所趋

根据变速箱形式划分,现在市面上的变速操纵器可以分为手动挡汽车配套手动挡变速操纵器,平均价格在110元左右;以及自动挡汽车配套的自动挡变速操纵器,相比于手动变速操纵器技术提升,价格比手动挡变速操纵器增加 200元。 随着汽车电子的不断发展,也开始电子化,2001 年开始电子变速操纵器开始进入市场,与传统自动挡变速操纵器一样与自动挡汽车配套。

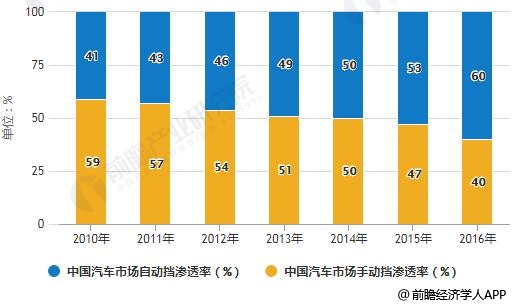

自动挡变速操纵器渗透率相对较低,产品升级趋势明显。2016 年我国乘用车自动档渗透率为60%,汽车自动挡渗透率为40%(含进口车辆),和日美相比(分别为83%和94%),我国汽车自动挡渗透率较低。比较不同车型来看,高端乘用车自动挡比例高于70%,经济型车的自动挡渗透率仅有10%左右。

2010-2016年中国汽车市场手动、自动挡渗透率统计情况

数据来源:前瞻产业研究院整理

不同车型手动、自动挡比例统计情况

数据来源:公开资料、前瞻产业研究院整理

电子档杆发展势头强劲

电子换挡电子换挡系统由电控模块、执行电机、电磁阀及升降齿轮等部分组成,其主要技术特点是实现了微处理器控制、传感器技术和电机执行等技术与动力传动系统工况的结合,通过传感器和电控单元,可实现对不同档位全信号电子驱动,实时精确控制起步和换档的电子化。

自主将是国内自动变渗透率提升的主要增量

自主乘用车自动挡渗透率严重低于合资车型。自动变速箱过去十几年渗透率快速提升,但发展很不均衡,自主和合资车差距较大。合资车企由于掌握自动变速箱供应渠道,同时拥有品牌优势,在过去十几年自动挡渗透率快速提升。前瞻产业研究院最新数据显示美系、法系、德系合资车自动变速箱渗透率普遍超过80%,日系合资车自动挡渗透率更是高达90%以上。

而自主车企长期以来主打性价比,车型偏低端,目标消费群体多为5-15万价格区间。这个价位区间的消费者对价格较为敏感,同时由于配套资源受限,因此自动挡渗透率仅为27%,严重低于合资车的发展水平。

自主崛起态势仍将持续

吉利、上汽、广汽、长城汽车等自主车企未来几年仍有望保持较快增速,同时18年为德系新车大年、而日系17年增速明显高于其他车系,因此未来市场份额仍将有所增长,维持基本稳定,法系、韩系继续边缘化、美系份额将下滑。

广告、内容合作请点这里:寻求合作

咨询·服务