在线视频行业发展趋势分析 视频付费率大幅度提升

在线视频产业链分析

中国在线视频产业链主要由内容提供方、视频播放平台、用户组成。视频平台是在线视频的 载体,也是在线视频产业链的核心。视频平台将内容提供方与用户快速、有效的串联在一起。 同时,由于视频平台的影响力逐步上升,广告代理商也加将加大对视频平台广告的投资。

在线视频行业的发展从时间上分为四个时期:萌芽期、高速成长期、爆发期、平稳期。

在线视频产业链情况

资料来源:公开资料、前瞻产业研究院整理

在线视频行业市场规模分析预测

中国在线视频行业发展迅速。据前瞻产业研究院发布的《网络视频行业深度调研与投资战略规划分析报告》统计数据显示,中国在线视频行业市场规模已从2014 年的249亿元增长至2017年的952亿元,预计2018年中国在线视频行业市场规模将超1000亿元,达到1250亿元。中国在线视频行业市场规模增长仍将继续,预计到2020年将达1916亿元,2017-2020 年复合增长率为19.1%。

2014-2020年中国在线视频行业市场规模统计及增长情况预测

数据来源:公开资料、前瞻产业研究院整理

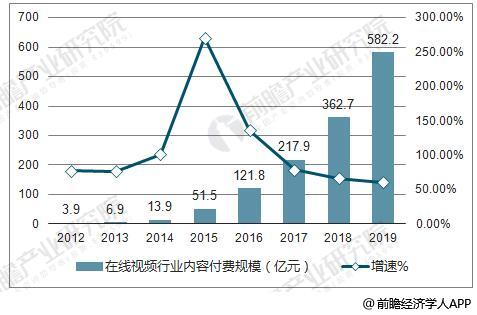

中国在线视频行业内容付费规模分析预测

目前中国的在线视频平台收入主要来自内容付费和广告业务。内容付费市场规模从2012年的人民币3.9亿元增加至 2017年的217.9亿元人民币,占比由4.4%预计提升到 24.8%,2015 年作为中国视频付费爆发的拐点,付费规模突破50亿元,同比增长270.5%。 预计到2019年,内容付费市场规模将达到582.2亿元人民币,占比超过30%,复合增长率为38.8%。

2012-2019年中国在线视频行业内容付费规模统计及增长情况预测

数据来源:公开资料、前瞻产业研究院整理

中国视频付费用户规模分析预测

近两年来,随着中国互联网技术逐步成熟和知识付费意识的增强,中国在线视频市场迅速发展,以BAT为代表的主流视频网站付费用户数都呈现惊人增长。数据显示2013-2016年我国视频付费用户规模不断扩大,并且在2016年呈现出爆发型增长。2016年中国视频付费用户规模已经顺利突破7500万,增速达241%。中国已成为全球第三大付费市场,到2017年付费用户规模有望超过1亿。预计到2018年中国视频付费用户规模将超1.8亿人。

2013-2018年中国视频付费用户规模统计情况及预测

数据来源:前瞻产业研究院整理

在线视频行业细分业务占比统计分析

2017年中国在线视频行业细分业务占比分别为广告业务占比49%,内容付费占比25%,版权分销占比为23%。随着平台逐渐提升对内容的主导性,将头部版权内容与优质自制内容作为战略发展核心,发力用户内容付费业务,内容付费业务占比将逐渐增长,预计2018年内容付费业务占比将达到30%。

201-2020年中国在线视频行业细分业务占比统计情况及预测

数据来源:前瞻产业研究院整理

在线视频行业发展趋势分析

随着网络技术的不断飞跃以及新媒体时代的到来,在线视频网站的业绩越来越突出。但行业竞争也愈加激烈,各大视频网争相预先规划未来,抢占移动互联,而这种竞的本质是走差异化道路。在线视频网站在当今的大数据时代,正表现出挑战广电媒体及传统院线的势头。

随着行业的进一步发展和市场的调整,国内视频业的版权价格战可以说已经结束,下一步大视频网站的竞争势必要转向更具特色的内容以及更优质的服务上来。当前视频行业正发生的重要转变就是从单纯的靠买影视剧版权来产生内容转向立足自身产生内容。在这个过程中,自制剧、微电影、自制栏目以及与影视制作方、电视台等各领域合作的更多形式的产品有可能同时出现繁荣。

国内视频付费率的提升

目前国内视频付费率的提升得益于互联网知识产权保护的加强,年轻网民付费意识的提高和移动支付体系的日益完善, 但能让用户为自己感兴趣的内容买单的关键原因还是足够优质内容。

平台话语权

从2017年视频网站买断大剧独播权的趋势来看,“大剧独播” 已经成为改变视频网站竞争格局的利器。超级大剧的价值就在于,利用超强的卡司阵容和IP效应,短期内能够聚积广泛用户,形成巨大的影响力。

同时,随着近年来视频网站不断加注资本,进驻影视产业链的上游,参与到影视项目的立案拍摄制作当中,从最早的“先网后台”已经转变为“网台联动”,部分影视剧已经实现了“先网后台”的播出形式。

小众垂直

在内容的生产方面,有这样一句话-“满足所有人等于所有人都不满足”。几年前,二次元动漫圈层、游戏圈层、地下文化圈层等小众圈层在视频平台上几乎难觅踪影。在今年,视频网站力求通过差异化的内容编排挖掘更多受众的趋势已经愈发明显。

通过对90后、95后、00后不同阶段不同兴趣层的年轻人群体划分,精准对标目标群体,通过小众内容在圈层中引爆,然后扩散,通过口碑化传播,继而掀起整个大众市场的热度。

网络大电影

与网剧相比,网大因起步较晚,因此在现有平台市场上表现略微逊色。但整体来看,从2014年网络大市场的萌发,到2017年,网大的投资制作也开始逐步发展进阶。2017年网络大电影市场规模达到了30亿。

破壁跨界

从本质上而言,视频网站的竞争就是凭借内容资源抢夺更多的用户,优质的内容聚合更多的用户停留,并助推视频平台增加付费会员数量,提升核心竞争力。

对于平台而言,会员用户的体验与感受是他们非常关心与在意的一件事情,因此,以创新的形式玩转“会员特权+”,强强联合的效果更佳显著。

短视频

当下短视频行业,在制作体量、覆盖人群以及播放量上都实现快速的几何式增长,成为2017年度内容领域的最热新风口。随着移动互联网的深入普及,短视频从一开始的UGC、PGC、用户上传到专门制造短视频的机构,到MCN,专业的短视频APP等众多头部流量平台不断崛起。

广告、内容合作请点这里:寻求合作

咨询·服务