厨电行业发展趋势分析 新兴厨电市场潜力巨大

厨电行业发展现状分析

2018年上半年,厨电市场出现短期遇冷。第一,由于去年同期楼市火爆之后传导至厨电市场导致的同期高基数;第二,因为春节错位推延装修旺季,消费者一直处于持币待购状态,直至6月前后才集中释放。

厨电经过近30年发展,城镇地区普及率已达到较高水平,需求来源从普及型逐渐转变为置换需求。乡村地区由于居住条件、配套设施等问题,厨房大家电普及率依然偏低,而乡村区域广、人口密度低也限制了厨电的普及速度。近年在国家的城镇化政策推动下,乡村地区的普及速度逐渐上升,成为推动厨电行业持续发展的重要动力。

长期来看,厨房电器作为城市居住的必需品,相比其他成熟大家电品类普及率依然较低,随着中国城镇化进程的加速,以及厨房系统化带来的品类增加红利,厨电市场规模将延续稳步增长趋势。

2018年H1中国厨电行业出现负增长,普及新野蛮增长时代结束

2018年上半年厨电行业迎来了负增长。据前瞻产业研究院发布的《厨房电器行业产销需求与投资预测分析报告》最新统计数据显示,2018年上半年厨电零售额为311元,同比下滑了1.6%。其中,油烟机的零售额为187.2亿元,同比下滑了3.0%,零售量为1280.7万台,同比下滑了3.4%;燃气灶零售额为100亿元,同比微增0.9%,零售量为1500.2万台,同比增长1.7%;消毒柜零售额为23.8亿元,同比下滑了1.3%,零售量为265.8万台,同比下滑了1.0%。

2006-2018年H1中国厨电行业零售额规模统计及增长情况

数据来源:前瞻产业研究院整理

厨电行业竞争格局分析

作为一直以来搭乘房产经济便车的产业,在国家宏观密集调控、限购限贷限价限售限商等政策驱动下,传统厨电行业呈现增长乏力之势。在未来2-3年时间,厨电行业将维持小幅度增长的“稳态”,即无法再现过去的高增长,也不会持续负增长。于是,需求放缓、库存攀升、竞争加剧似乎已成必然趋势。

目前,厨电行业的大蛋糕有老板、方太、华帝、樱花、万家乐等专业品牌的抢食,也有如美的、海尔等综合品牌的加码,同时还吸引了如海信、长虹、TCL、云米、创维、富士康等家电企业的跨界闯入。数据显示,2017年吸油烟机、燃气灶、热水器、电烤箱、净水设备等5个厨电品类新进入的品牌有468个,被淘汰出局的品牌有347个。可见参与厨电市场竞争的品牌数在不断增加,行业市场活力在不断增强,市场竞争也在不断加剧。

在如此风云突变的市场行情下,厨电市场的进入者却在不断增多,这些品牌势必会侵占市场空间,对现存品牌形成挤压。在传统厨电之外,也有众多跨界企业涉足集成灶市场,把整个厨电市场从更宽泛的维度进行割分,品牌端争夺洗牌势必爆发。

未来整个厨电市场的竞争呈现会是两大类品牌:王一个是以技术或产品驱动为主的品牌,另一个是以服务驱动为主的品牌,但无论从产品还是服务来讲,都将围绕消费者的使用体验度和满意度来提升品牌影响力,一些没有核心技术或服务价值的品牌,都将会逐渐被市场淘汰。未来五年内整个厨电行业的中小品牌会有一批被洗牌。

新兴厨电在增速放缓下未来依旧可期

市场的追捧不断加快新兴厨电品类的普及与扩张力度,随着新一代消费主力对生活品质的不断追求以及住房对厨房整体结构的调整,蒸箱、烤箱、洗碗机等新兴厨电产品也正急速占据厨房的重要位置。

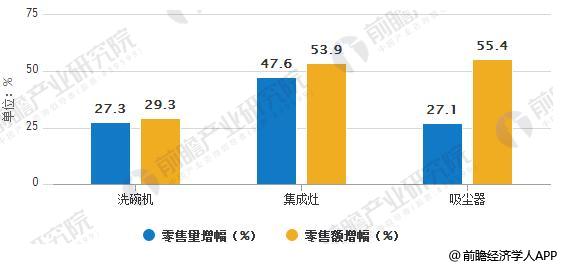

新兴品类厨电产品有变成流量入口的趋势。2018年上半年,洗碗机市场零售量和零售额分别达到54万台和23.7亿元,同比增长27.3%和29.3%。从产品结构内部来看,嵌入式仍为市场主流,线下、线上市场零售额占比分别为48.2%和40.8%。

2018年H1新兴品类厨电市场增幅统计情况

数据来源:前瞻产业研究院整理

传统烟灶消满足了刚需,解决了吃饭问题;新兴厨电品类则是品质引导,解决了吃得美味与开心的追求。随着消费者高阶需求的递进,包括嵌入式厨电等一系列新品类势必开启中国厨电行业增长的新纪元。

洗碗机未来的市场规模将等同于现在的洗衣机市场份额——千亿级市场,另外集成灶由于市场体验良好,也将在容量可观的三四级市场保持相对高速的增长。

虽然上半年新兴厨电市场增速放缓,但未来市场仍然值得期待。商品住宅数量的平稳增长和消费者对于新兴厨电的认可,都会刺激市场的发展。并且新兴厨电市场普及率低,市场潜力大,未来行业将保持稳步增长。

广告、内容合作请点这里:寻求合作

咨询·服务