彩电行业发展趋势分析 线下仍是消费升级主战场

彩电市场规模表现差强人意,但产品结构升级仍是彩电消费的主旋律。未来彩电市场的消费环境正在改变,社会阶层从新兴中产到上层中产和精英阶层转变;消费主体从60/70 后到80/90/00 后转变;消费地域从一二线城市到三线及以下城市转变;购物场景从线下到线上到全渠道融合转变。

全国彩电市场销量、销售额分析

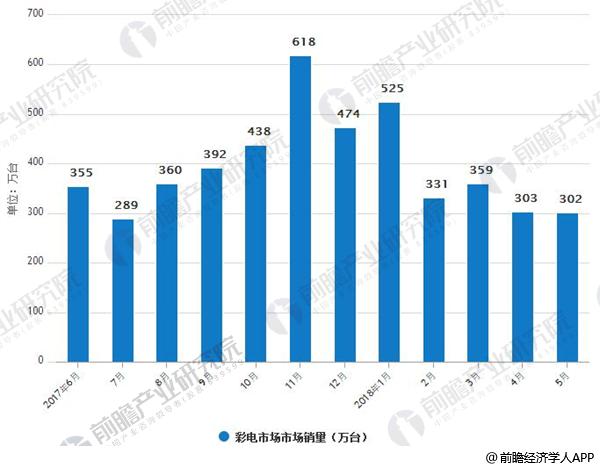

据前瞻产业研究院发布的《智能电视行业商业模式深度研究与构建策略分析报告》最新统计数据显示,2018年5月全国彩电市场销量达302万台,同比下降3%, 环比下降0.5%。从销售额方面来看,2018年5月全国彩电市场销售额为95亿元,同比下降13.3%,环比下降4.5%。

2017-2018年5月彩电市场市场销量统计情况

数据来源:前瞻产业研究院整理

2017-2018年5月彩电市场市场销售额统计情况

数据来源:前瞻产业研究院整理

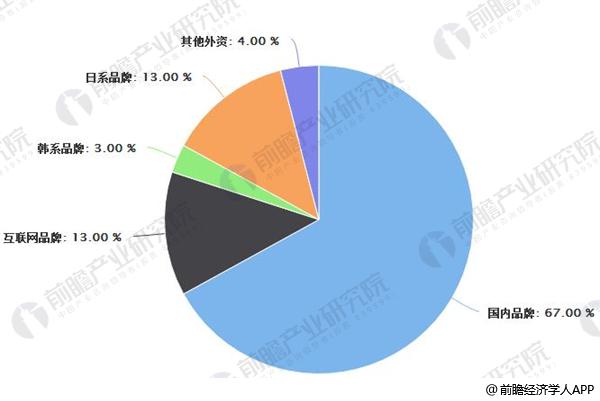

此外,5月彩电线上市场销量为135万台, 同比增长43.6%, 线上占全渠道比重为44.7%。在品牌阵营销售份额上:国内品牌66%;互联网品牌18%;韩系品牌3%;日系品牌9%;其他外资4%。

2018年3月彩电品牌阵营销售份额情况

数据来源:前瞻产业研究院整理

线下仍是消费升级主战场

线下是高端产品的主销市场。前瞻产业研究院据数据显示,2017 年三季度线下彩电市场的均价为3908 元,高于线上彩电市场均价1186 元;三季度彩电高端市场(6000+)零售量规模为98.8 万台,同比增长28.7%。其中线下市场高端产品的市场份额为13.1%,同比增长了6.7 个百分点;线上市场高端产品的市场份额为4.1%,同比增长了2.2 个百分点。

中国市场液晶电视接近饱和

中国市场液晶电视接近饱和,2017Q1 销售低迷,内销量1216.8万台,同比下滑 5.3%。海外市场方面,北美市场渠道涨价,叠加面板价格高位情况下品 牌商促销积极性减弱,销售同样受到影响,2017年Q1海外市场销量3188万台,同比下滑10.1%。成本压力与产品升级推动价格上涨。由于面板价格全线大幅上涨,成本压力凸显,整机厂 商利润空间受到挤压。为应对成本压力,整机厂商调高电视价格。

2016-2017年Q3液晶电视内销量及增速情况

数据来源:公开资料、前瞻产业研究院整理

大屏化、智能化、高清化和节能化成为电视行业的发展趋势

我国彩电出货量占全球90%以上,处于主导地位,同时,平板电视大屏化、智能化、高清化及节能化趋势明显。全球电视平均尺寸由2008年的不到30英寸提高到2016 年的55英寸。同时,我国智能电视渗透率将从2012年的30%多上升到2016年的接近90%,智能电视普及趋势明显;全球超高清(UHD)4K 电视出货量也将从2015年的3200万台(同比增长160%),预计提升到2020年的1.4亿台。

与此同时,得益于中国消费升级大环境的驱动,彩电市场呈现产品向上的发展趋势,新技术、高画质、高工业设计等产品销量稳步提升,大尺寸化继续加速

广告、内容合作请点这里:寻求合作

咨询·服务