交通运输行业发展趋势分析 出行总规模持续呈现增加态势

过去的十几年中高铁、航空等高端出行方式,开始体现出越发强劲的消费特征。与此同时,强劲的高铁投资和不断密集化的民航网络,匹配了快速发展的出行需求:民航航线数量从2000年的1165条升至16年的3794条,而铁路在每年7000亿以上的固定资产投资之下,高铁营业里程达到2.2万公里。按照发改委最新公布的铁路十三五规划,预计2020年时全国铁路营业里程将达到15万公里(+2.9万公里),高速铁路营业里程达到3万公里(+1.1万公里),我们预计未来高端出行的基建建设将会持续,继续支撑旺盛的高端出行需求。

2008-2016年民航航线条数及增速情况

数据来源:公开资料、前瞻产业研究院整理

2008-2016铁路、高铁营业里程情况

数据来源:前瞻产业研究院整理

出行总规模继续增加,便捷高效出行快速增长

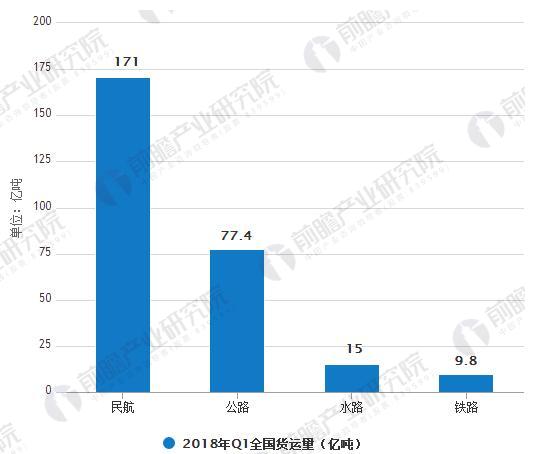

据前瞻产业研究院发布的《交通运输业信息化市场前瞻与投资战略规划分析报告》数据显示,2018年一季度,完成营业性客运量45.3亿人,同比下降5.4%。但高速公路私家车出行量同比增长10.3%,使得全国出行总规模继续呈现增加态势。营业性客运量分方式看,铁路客运量较快增长,完成客运量7.8亿人,同比增长7.3%。公路客运完成营业性客运量35.4亿人,同比下降8.5%。水路客运出现下降,完成客运量0.6亿人,同比下降2.2%。民航客运保持快速增长,完成客运量1.5亿人次,同比增长11.6%。

2018年Q1全国货运量情况

数据来源:前瞻产业研究院整理

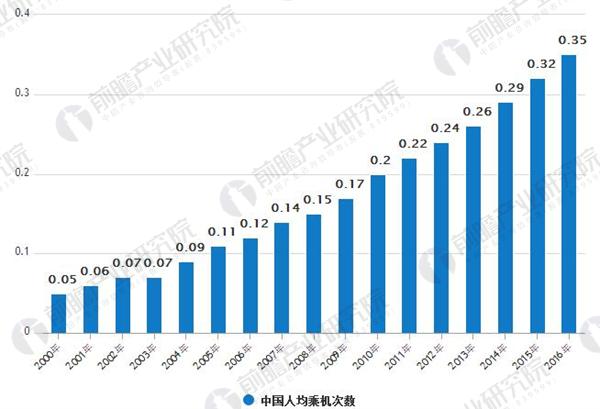

民航站在高端出行方式的金字塔顶峰,以高速、舒适、安全著称,民航行业在改革开放后总体保持两位数的增速,2016年民航旅客运输量达到4.88亿人次,较2000年增长628%,复合增长率达到13.2%,2017年前十个月,民航客运量再度高速增长,达到4.58亿人次,同比增速仍高达12.4%。在此之下,人均乘机次数从2000年的0.05上升至2016年的0.35,16年间增长7倍。

2000-10M2017民航旅客周转量及同比增速情况

数据来源:公开资料、前瞻产业研究院整理

2000-2016中国人均乘机次数情况

数据来源:前瞻产业研究院整理

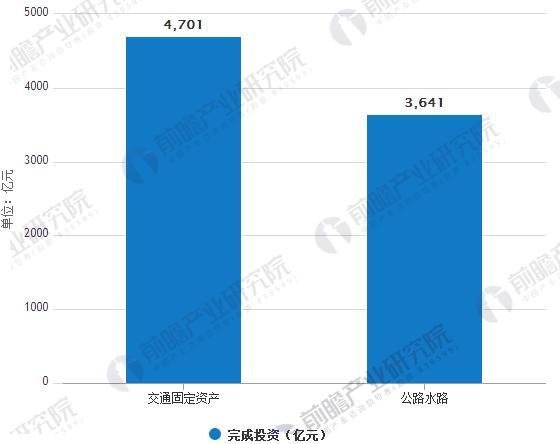

交通固定资产投资继续高位运行

2018年一季度,完成交通固定资产投资4701亿元,同比增长6.3%。公路水路完成投资3641亿元,同比增长9.8%,完成全年1.8万亿元投资目标的20.2%,进度较去年同期加快1.8个百分点。

2018年Q1中国交通固定资产投资情况

数据来源:前瞻产业研究院整理

我国民航及铁路尤其是高铁同处于大客运体系下,二者彼此共存竞争,一般认为800公里以下线路高铁具备优势,而运距在800公里以上时航空的优势将逐步体现。

铁路十三五规划提及十三五期间铁路旅客运输量目标年均增速为9.5%,而旅客周转量年均增速仅为6%,可见铁路客运出行或呈现短途化趋势,对航距逐渐拉长的民航分流效应边际弱化,利好民航需求增长。

广告、内容合作请点这里:寻求合作

咨询·服务