图书零售行业发展趋势分析 线上书店成为整体增长驱动器

书籍是表达思想、传播知识、积累文化的物质载体,凝聚着人类的智慧,传递着文化的薪火。图书行业不仅创造着商业价值,也传承着社会文明,坚守着文化信仰。从结绳记事到印刷术再到数字媒体,科技进步催生着图书行业的变革,经济昌盛孕育着文化的繁荣。

在新时期,图书行业面临着新的变革与更广阔的发展空间:全球化、互联网、影音娱乐模糊了文化的边界;电子商务、大数据、现代物流改变着图书流通市场;粉丝经济、微电影、新媒体激发出文化消费的无限遐想。在新的时代背景下,图书行业的挑战与机遇并存。

中国图书零售市场总规模

据前瞻产业研究院发布的《图书零售连锁行业市场前瞻与投资战略规划分析报告》数据显示,2017年中国图书零售市场总规模达到803.2亿元,同比增加14.55%。网上书店渠道依然是市场增长的主要推动力,实现了25.82%的增长,其中第三方平台业务是网上书店中规模较大部分。2017年全国图书零售市场动销品种数189.36万,比2016年增长了8.19%。新书品种数为20.40万,从2012年到2016年维持在20-21万种之间,已连续6年保持稳定。网上书店的快速增长和总动销品种的增加,使得整个图书零售市场中的畅销书贡献加大。2017年新书1%创造49.34%码洋,较2016年1%新书拉动46.75%码洋提升了约2.6个百分点,头部1%新书拉动码洋的趋强。同时,在全国上下大力发展实体书店促进全民阅读的氛围之下,实体书店也实现正增长态势。

2008-2017年中国图书零售市场总规模及其同比增速情况

数据来源:前瞻产业研究院整理

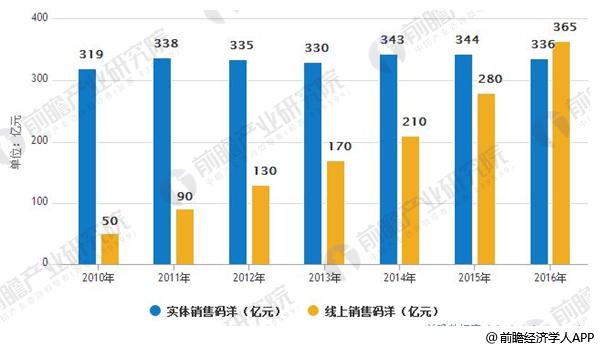

全国图书销售码洋稳健增长,线上书店成为整体增长驱动器

2016年全国图书销售总码洋保持持续增长,近两年年均增速 12.3%。其中线上图书保持高速增长而实体书店销售码洋有所下降。

2016年,全国图书零售市场总码洋为701亿元,同比增长12.30%。其中,实体销售渠道码洋规模336亿元,同比增长-2.33%。线上销售渠道码洋规模365亿元,同比增长30%。网上书店码洋首次超过实体书店,是拉动行业整体增长的主要动力。目前行业在需求、渠道和细分市场等层面均出现了积极变化,图书出版行业的整体增速有望趋于回暖。

2010-2016年全国图书零售市场码洋规模情况

数据来源:前瞻产业研究院整理

少儿图书全品类增速最高,看好其未来发展潜力

2017年开卷显示少儿图书占到图书零售市场的码洋比重达到24.64%,为第一大细分品类。少儿市场的快速增长,也使得该类成为市场增长贡献较大的类别,2017年图书零售市场的增长有三分之一以上均来自于少儿类图书。需求端看,从80/90后父母的购买力、整个少儿教育和少儿培训市场的发展态势、以及欧美国家少儿图书市场的地位等,都预示着少儿类图书在中国图书市场中还将有更大的发展。

线上电商是增速最快的销售渠道

2017年中国线上图书销售码洋达到459亿元,同比增加25.8%,略低于2016年30.4%的增速,线上销售增速放缓;线下图书销售码洋344.2亿元,同比增加2.4%,较2016年的-2.3%的增速,已实现正向增长。

2012-2017年年线上与线下销售规模情况

数据来源:前瞻产业研究院整理

线上渠道驱动少儿品类销售码洋快速增长。2016 年少儿图书的线上销售码洋增速为 51.14%,而实体店的增速仅为 1.52%,少儿品类的快速增长主要源于线上渠道驱动。

从地域上来看,北京、上海、广州、深圳、成都等地的用户的实体书店阅读渗透率高于其他城市,上榜的其他城市基本保持在0.2%左右的城市渗透率。

行业集中度趋于提升,龙头公司拥有更高增速

图书市场存在典型的“二八效应”,畅销书带来的赚钱效应明显。在图书市场中,占销售品种比例不高的畅销书能为整个图书零售市场贡献高比例的销售码洋。2015年,销量排名前5%的图书品种为实体渠道贡献了64.43%的销售码洋,前30%的图书贡献了90%以上的码洋。而这一畅销书效应在线上销售渠道中表现更为明显。同时,畅销书效应随着时间的推移呈增强态势。

经过整合,目前全国形成了以29家综合出版集团公司为主体和分散单一出版社并存的竞争格局。由于出版集团对资源的高度集中、整合和高效运作,极大地推进了出版业的发展,出版资源也不断地向这些区域积聚,加速了出版产业发展的不均衡。除北京、上海两大出版中心外,一些区域如江苏、湖南、广东等地已经形成了新的出版中心,成为重要的区域性出版中心。

广告、内容合作请点这里:寻求合作

咨询·服务