汽车保有量突破2亿辆 车联网用户规模逐年提升

随着汽车保有量的持续增长,道路承载容量在许多城市已达到饱和,交通安全、出行效率、环境保护等问题日益突出。车联网作为信息化与工业化深度融合的重要领域,对促进汽车、交通、信息通信产业的融合和升级,及相关产业生态和价值链体系的重塑具有重要意义。

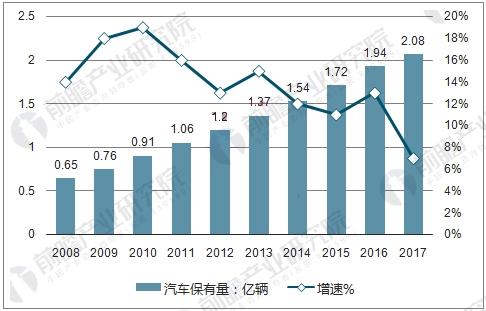

据统计数据显示,截至6月底,全国汽车保有量达2.05亿辆,2017年上半年汽车新注册登记量达1322万辆,与去年同期基本持平。目前中国汽车市场规模全球第一,而车联网行业处于成长阶段,潜在的市场规模巨大。

国内汽车保有量走势

资料来源:前瞻产业研究院整理

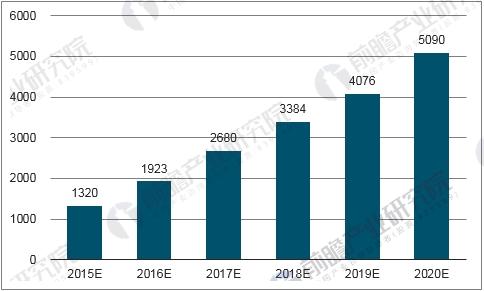

据前瞻产业研究院发布的《车联网行业市场前瞻与投资分析报告》数据显示,随着智能交通的发展,我国车联网用户的规模也将逐年提升,行业渗透率将从2010年的2%,上升到2015年的8%,并在突破8%后进入加速增长阶段。预计2020年,用户规模将突破5000万户。

中国车联网用户规模预测(单位:万户)

资料来源:前瞻产业研究院整理

中国消费者对汽车联网导航、信息娱乐服务、驾驶支持系统的使用和需求程度明显高于平均水平,巨大的消费群体和强烈的使用需求为我国车联网产业的规模化发展提供了机遇。预计2017年我国车联网行业市场规模将达到2696亿元,17-21年均复合增长率约为15.43%,2021年市场规模将达超4000亿元。

就市场目前的情况来看,前装市场仍为主体,然而后装市场亦呈现高速增长。根据预测,到2018年,前装车载终端(嵌入式)规模达到499万台,后装配车载终端(OBD模式)达到477万台。假设一套嵌入式终端价格为5000元,嵌入式和手机集成式终端价格为1000元,到2018年前装终端市场规模达到250亿元,后装市场 规模接近48亿元,整体市场规模接近300亿元。

目前,我国车联网与智能交通行业处于初级阶段,车车通信与车路协同是未来发展趋势。当前车联网仅仅是车上有通信装置的车载导航娱乐系统,车辆能够通过 公网和车辆后台进行通讯,获得导航等初级服务。

未来有望通过无线短程通讯技术, 实现车与道路的信息交互,以获知周边车辆速度、位置信息等微环境信息,预测事故概率,提高行车安全性及交通效率。提前布局互联网操作系统、驾驶辅助系统、 传感器、芯片等领域的企业有望率先受益。

前瞻产业研究院发布的《车联网行业市场前瞻与投资分析报告》从市场概况、产业化进展、区域发展、政策分析、重点企业等多方面多角度阐述了车联网市场的总体发展状况,并在此基础上对车联网项目的投资潜力进行分析。更多疑问,可点击在线咨询与研究员实现一对一的沟通。

广告、内容合作请点这里:寻求合作

咨询·服务