高铁四纵四横建设接近尾声 铁路产业链仍处“黄金期”

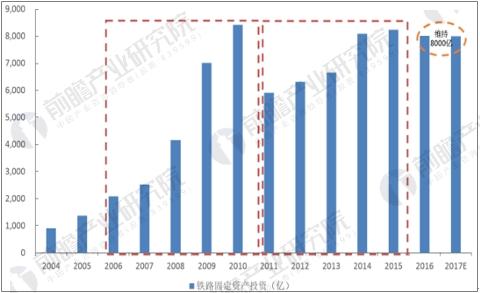

近年来我国铁路事业发展迅猛,2014年初国家制定了6300亿元的铁路投资计划,而实际完成情况远超预期,达到了8088亿元的历史高位。而此后每年铁路固定资产投资完成额均保持在8000亿元以上的高位水平,其中2015年达到历史最高点8238亿元,2016年完成8015亿元。

进入2017年后,铁路新开工项目将达35个,计划投产新线2100公里、复线2500公里、电气化铁路4000公里,并有多条专等项目于2017年开工建设。据发改委公布的数据显示,今年1-9月,铁路完成固定资产投资5455亿元,同比增长0.6%;预计2017年铁路固定资产投资总额仍超8000亿元。

我国铁路历年固定资产投资额及增速

资料来源:前瞻产业研究院整理

目前,我国高铁四纵四横建设接近尾声,据前瞻产业研究院发布的《铁路行业深度调研与投资分析报告》数据显示,截至2016年底,我国铁路营业里程已达12.4万公里,其中高速铁路2.2万公里。此外,根据国家国家发改委发布的《中长期铁路网规划》(2016版本)指出,到2020年,中国铁路网规模达到15万公里,其中高速铁路3万公里,覆盖80%以上的大城市。

“十三五”期间,中国高铁里程将新增3万公里。以每辆车/每公里的密度计算,2017~2020年预计将会新增1,000列动车组。而为了实现国家、区域中心城市1至8小时高速通达圈;相邻大中城市1至4小时快速交通圈;城市群内0.5小时至2小时通勤圈。高铁里程数有望超预期增加,对应的动车组也会增加。

因此我们保守估计最终新增需求量将达到1200~1300列。另一方面,铁路总公司招标正在回归稳定。由于2016年未招标350公里时速的动车组,而250公里时速的动车组招标数量不足实际需求量。随着新增运营里程数的增加,我们预计动车组大规模招标或将到来。

动车组保有量拐点将现

资料来源:前瞻产业研究院整理

前瞻产业研究院分析师认为,为了实现内外互联互通、区际多路畅通、省会高铁连通、地市快速通达、县域基本覆盖的铁路网络,铁路建设仍将持续投资额增长的局面;城轨方面则因为随着城市人口规模不断增长,市民对出行的公共交通的需求逐日增加。因此,未来5-10年铁路和城轨的相关产业链仍处于“黄金期”。

银行及相关金融机构在对铁路行业进行信贷决策时,必须对行业存在的风险进行系统的评估。前瞻产业研究院发布的《铁路行业深度调研与投资分析报告》运用大量专业的分析工具,并结合相关理论模型,综合运用定量和定性的分析方法,对铁路行业近5年的运行状况及发展趋势做了深入地分析。

报告对行业的偿债能力、盈利能力、营运能力和成长能力等关键指标进行了全面地剖析,并对铁路行业可能存在的政策风险、市场风险、技术风险等信贷风险进行了客观严谨的评估。您可以点击在线咨询深入了解铁路行业相关信息。

广告、内容合作请点这里:寻求合作

咨询·服务