医药销售收入将超3万亿 行业整合速度明显加快

医药制造业是关系到国计民生的基础性、战略性产业,我国目前已经形成包括化学原料药制造、化药制剂制造、中药材及中成药加工、兽用药制造、生物制品与生化药品制造等门类齐全的产业体系。近年来,医药制造业的增速逐渐放缓,但仍然保持快速增长势头。

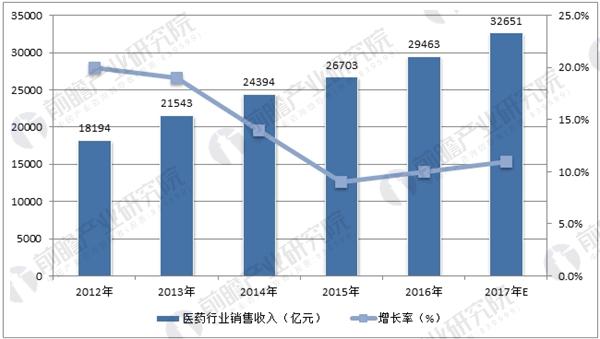

基于我国人口结构老龄化、全面放开二胎政策、医改政策继续深入、人均收入水平提高等因素的影响, “十三五”期间医药制造业将长期维持在中高速平稳增长的新常态。据前瞻产业研究院发布的《医药行业市场前瞻与投资分析报告》数据显示,2016年,医药工业销售收入与2015年相比增长速度有所回升,2016年医药工业销售收入为29463亿元,预计2017年中国医药工业销售收入将将超3万亿,达到32651亿元。

医药行业销售收入数据统计图

资料来源:前瞻产业研究院整理

近年来,医药行业已告别连续8年复合增长率20%以上的高速发展阶段,总体运行呈现缓中趋稳的态势,销售与利润增幅继续趋缓。行业集中度进一步提高,企业创新业务和服务模式不断出现,行业进入转型创新、全面升级阶段。

在各项有利因素的促进下,医药工业保持了较好的发展态势,医药工业的整体利润水平平稳增长,国内规模以上医药制造企业经营状况良好。据数据统计显示,2016年中国规模以上医药制造企业主营业务收入为28062.9亿元,2017年前三季度为21715.3亿元,占2016年的77.4%。

随着我国医疗卫生体制改革的进一步深化, 我国医疗卫生领域支出将保持较大幅度增长。可以预计,在“十三五”规划实施期间,我国的医疗卫生支出将保持平稳较快增长,有力促进医药产业需求。

在人口老龄化的影响下,为解决人口结构失衡问题, 我国全面放开二胎政策,提高生育率,预计未来每年将可能新增新生儿100-200万人,2018年新生人数有望超2000 万人。全面放开二胎政策将对儿童用药的需求有明显拉动作用。

经过多年的高速发展,我国医药行业整体增长速度趋缓,在政策环境趋严和市场竞争加剧的趋势下,医药企业的增长压力越来越大,收购兼并是有效进行资源整合的重要方式之一,也是医药企业不断扩张的必然选择。在国家鼓励产业整合的政策引导下,医药行业整合速度明显加快,产业集中度逐渐提升,未来几年产业整合仍是医药行业的主题之一。

对于医药行业最需要注意的问题是竞争的不断加剧,国内优秀的医药生产企业愈来愈重视对行业市场的研究,特别是对企业发展环境和客户需求趋势变化的深入研究。因此在选择研究机构时一定要先鉴别研究咨询机构的实力,以免影响企业未来发展。

前瞻产业研究院历经10多年的发展,稳居中国第一,现已是中国产业咨询的领导者!未来,前瞻将争做世界前三强的产业咨询服务机构!

广告、内容合作请点这里:寻求合作

咨询·服务