医药流通市场增速持续下滑 行业竞争格局分析

我国医药流通行业经过2006年到2011年的高速发展阶段后,增速逐渐回落,从最高的35%下降到10%并逐步趋于稳定,2016年医药流通行业规模达到18393亿元,同比增长10.40%,预计未来医药流通行业增速仍将保持与医药行业整体增速大致相同。

我国医药流通行业规模

资料来源:前瞻产业研究院整理

相比于美国发达成熟的医药流通市场,我国药品流通市场具有集中度不高,经营效率低下的显著特点。在市场集中度方面,美国药品流通市场前三强的市场份额达到了96%,但是我国药品流通市场的前三强市场份额为33.5%,前一百强的市场份额也才达到68.9%,差距巨大。

由于医药流通企业进入壁垒低,竞争激烈,毛利率低(一般6-8%)的特点,规模成为重要的竞争优势,大规模的配送网络和资金实力能够降低运营成本并增加客户粘性。美国等发达国家医药流通行业集中度明显高于国内,国内医药流通龙头企业正在内生外延扩大自身规模,未来行业集中度会不断提高。

从流通企业数量来看,2015年我国流通企业数量为13508家,数量远超美国、日本等发达国家。市场的过度分散,必然带来了恶性竞争、无序经营的现状,直接导致我国药品流通企业经营效率十分低下,所以参考国外经验,从政策和行业发展现状来看,整合是未来主要发展趋势。

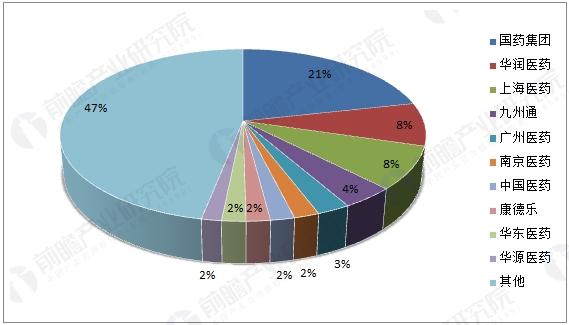

目前我国医药流通行业集中度一直在不断提升,2016年前三名流通企业市占率上升至37.67%,前一百名流通企业市占率上升至70.90%,随着两票制的全面推进,医药流通行业集中度有望阶跃式提升,“全国性龙头+区域性龙头”的格局将加速形成,其中三家全国性龙头主要有国药集团、华润医药和上海医药,区域性龙头主要有九州通、瑞康医药、广州医药、南京医药、柳州医药等。

2016年医药流通市场竞争格局

资料来源:前瞻产业研究院整理

在一个供大于求的需求经济时代,企业成功的关键就在于,是否能够在需求尚未形成之时就牢牢的锁定并捕捉到它。以上是前瞻产业研究院对医药流通行业相关分析,如果您还在为行业其他问题感到困惑,可以点击在线咨询,专业研究人员为您提供正确的竞争和投资建议。

广告、内容合作请点这里:寻求合作

咨询·服务