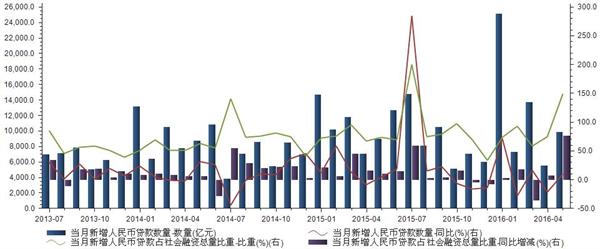

2016年5月我国新增人民币贷款数量及社会融资总量比重统计

2016年5月我国新增人民币贷款数量及社会融资总量比重统计,数量9855.00亿元,同比9.40%,比重149.34%,同比增减76.47%。

以下为2013年7月至2016年5月我国新增人民币贷款数量及社会融资总量比重统计:

| 当月新增人民币贷款数量 | 当月新增人民币贷款占社会融资总量比重 | |||

| 时间 | 数量(亿元) | 同比(%) | 比重(%) | 同比增减(%) |

| 2016年05月 | 9855.00 | 9.40 | 149.34 | 76.47 |

| 2016年04月 | 5556.00 | -21.51 | 73.98 | 6.93 |

| 2016年03月 | 13700.00 | 16.10 | 58.55 | -36.56 |

| 2016年02月 | 7266.00 | -28.76 | 93.13 | 17.93 |

| 2016年01月 | 25100.00 | 70.75 | 73.45 | 1.63 |

| 2015年12月 | 5978.00 | -14.27 | 32.93 | -8.22 |

| 2015年11月 | 7089.00 | -16.86 | 69.34 | -5.08 |

| 2015年10月 | 5136.00 | -6.33 | 96.84 | 16.29 |

| 2015年09月 | 10500.00 | 22.49 | 79.01 | 3.52 |

| 2015年08月 | 8096.00 | 15.25 | 74.57 | 1.22 |

| 2015年07月 | 14800.00 | 284.22 | 199.50 | 58.76 |

| 2015年06月 | 12713.00 | 17.71 | 69.34 | 14.44 |

| 2015年05月 | 9008.00 | 3.45 | 72.87 | 10.73 |

| 2015年04月 | 7079.00 | -8.62 | 67.06 | 16.29 |

| 2015年03月 | 11800.00 | 12.38 | 95.11 | 44.95 |

| 2015年02月 | 10200.00 | 58.26 | 75.20 | 6.41 |

| 2015年01月 | 14700.00 | 11.36 | 71.82 | 21.06 |

| 2014年12月 | 6973.00 | 44.52 | 41.15 | 2.65 |

| 2014年11月 | 8527.00 | 36.52 | 74.41 | 23.67 |

| 2014年10月 | 5483.00 | 8.34 | 80.55 | 22.01 |

| 2014年09月 | 8572.00 | 8.92 | 75.49 | 19.75 |

| 2014年08月 | 7025.00 | -1.24 | 73.35 | 28.45 |

| 2014年07月 | 3852.00 | -44.96 | 140.74 | 55.29 |

| 2014年06月 | 10800.00 | 25.51 | 54.90 | -28.04 |

| 2014年05月 | 8708.00 | 30.48 | 62.14 | 5.92 |

| 2014年04月 | 7747.00 | -2.30 | 50.77 | 5.79 |

| 2014年03月 | 10500.00 | -1.87 | 50.16 | 8.20 |

| 2014年02月 | 6445.00 | 3.95 | 68.78 | 10.87 |

| 2014年01月 | 13200.00 | 23.36 | 50.76 | 8.71 |

| 2013年12月 | 4825.00 | 6.21 | 38.50 | 10.60 |

| 2013年11月 | 6246.00 | 19.45 | 50.74 | 4.16 |

| 2013年10月 | 5061.00 | 0.18 | 58.54 | 19.40 |

| 2013年09月 | 7870.00 | 26.28 | 55.74 | 17.88 |

| 2013年08月 | 7113.00 | 1.05 | 44.90 | -11.52 |

| 2013年07月 | 6999.00 | 29.59 | 85.45 | 34.12 |

新增贷款的计算方式为:新增贷款=本期末贷款余额-上期末贷款余额。例如,截至2009年8月末,金融机构人民币各项贷款余额为385241.19亿元,而截至2009年7月末,金融机构人民币各项贷款余额为381137.61亿元,那么2009年8月末人民币各项贷款增加4104亿元,这个增加的4104亿元就是2009年8月的新增贷款。

宏观经济形势方面,交行认为,4月份国内经济增长仍然乏力、三驾马车动力不足。投资方面,基础设施投资受融资平台收紧影响难再强劲,房地产投资受房市调控政策限制而放缓,制造业投资在企业盈利增速放缓影响下,难以明显复苏;消费方面受到公务消费限令与居民收入增速放缓影响可能持续较弱;出口方面制约因素错综复杂,虽然国际环境略有改善,但年内难有明显复苏。内部劳动力成本上升,环境资源约束、人民币升值使得出口企业面临的挑战和压力仍然较大,出口难以再现前些年的持续高增长。

以上数据来源自前瞻数据库

前瞻产业研究院推荐:2016-2021年中国银行业市场前瞻与投资战略规划分析报告

广告、内容合作请点这里:寻求合作

咨询·服务