2019年Q1中国风电行业市场分析:三大积极因素推动蓬勃发展,未来或将迎来装机潮

三大积极因素推动风电行业蓬勃发展 风电装机潮蓄势待发

风电行业正在底部反转。在2019年一季度国内风电招标创历史纪录,验证行业景气背景下,业内人士认为,贷款利率下行、三北地区继续解禁以及电价抢开工,将成为2019年风电行业蓬勃向上的三大积极因素。风电装机潮蓄势待发,中观行业景气有望传递至微观企业盈利。

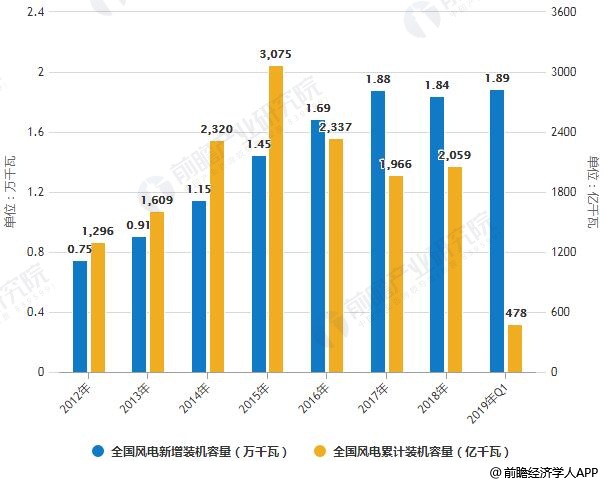

2019年Q1全国风电装机量统计分析

据前瞻产业研究院发布的《中国风电行业市场前瞻与投资战略规划分析报告》统计数据显示,2018年中国新增并网风电装机2059万千瓦,同比增长37%,累计并网装机容量1.84亿千瓦,占全部发电装机容量的9.7%。截止至2019年3月全国风电新增并网装机478万千瓦,与上年同比增长19%,速度有所提升,其中海上风电12万千瓦。累计方面,2019年1-3月全国累计并网风电装机达到了1.89亿千瓦,其中海上风电累计375万千瓦。风电开发布局加快向中东部和南方地区转移。

其中,2019年1-3月全国风电发电量1041亿千瓦时,同比增长6.3%。全国平均风电利用小时数556小时,同比下降37小时。2019年1-3月全国弃风电量43亿千瓦时,同比减少48亿千瓦时。全国平均弃风率4.0%,弃风率同比下降4.5个百分点。全国弃风电量和弃风率持续“双降”。

2012-2019年Q1全国风电新增、累计装机容量统计情况

数据来源:前瞻产业研究院整理

风电板块营收出现拐点

风电板块盈利尽管处于下行通道,但2018年四季度收入已经出现拐点。相关数据显示,2018年风电板块收入888.36亿元,同比增长9.89%,归母净利润38.80亿元,同比下降47.16%。2018年第四季度收入285.25亿元,同比增长15.79%;归母净利润-18.83亿元,同比下降202.77%。

不过,自2018年第四季度以来,各机组投标均价企稳回升,价格维持在3400元/千瓦以上;2.0MW级别机组2019年3月投标均价为3410元/千瓦,比去年9月份价格低点上升6.7%;2.5MW级别机组2019年3月投标均价为3464元/千瓦,比去年8月份价格低点上升4.0%。

风机招标价格触底反弹,行业利润随之明显改善。数据显示,尤其是风电设备行业,2019年第一季度利润增速为247.3%,环比增长近300个百分点。整体毛利水平平稳,风电毛利率下滑。电源设备行业整体毛利率维持在20%左右并保持稳定,但风电行业由于2018年钢材价格上行,毛利率受到挤压,从27.4%下滑至22.4%,2019年第一季度由于2018年第四季度钢材价格短暂下降,毛利率略有回升。

中泰证券表示,由于环保限产边际放松,需求偏弱,预期2019年钢材价格处于下行周期。对于风电中游制造企业来说,将释放盈利空间,中观行业景气将传递至微观企业盈利,尤其是铸锻件等零部件环节将进入类似于2013年-2015年的历史性的盈利向上周期。

未来风电或继续迎来装机潮

受2018年外部因素影响,新能源行业各板块紧随大盘下跌。沪深300指数较2018年初最大回撤约32%,电源设备(申万)最大回撤近45%,其中核电指数(万得)最大回撤约42%,光伏设备(申万)指数和风电设备(申万)指数最大回撤均超过50%。

进入2019年,产业链各环节营收开始增长,表明行业开始底部反转,将对板块表现带来提振。微观产业调研显示行业景气较高,而且2019年第一季度国内公开招标量为14.9GW,同比增长101%,创最高招标量历史纪录,也印证行业景气。

未来风电或继续迎来抢装。彭博新能源财经行业统计数据显示,当前符合固定上网电价的项目容量总计88GW,包括已核准未建设及在建项目。上述项目如能保证在2019年12月31日前开工,预计可获得0.47-0.6元/千瓦时的风电上网电价,不受竞价政策影响。整体预计,2019年中国风电装机容量或达25GW以上。

广告、内容合作请点这里:寻求合作

咨询·服务