2019年中国无人零售行业市场分析:盈利前景不明朗,专注精细化运营提升基本功

中国无人零售行业发展现状及趋势分析

凭借“大数据预测消费者行为、高效的运营操作、更低的人力成本”等构想,无人便利店曾一度是2017年零售业最热门的投资领域。数据显示,2017年新零售领域投资事件有507起,其中无人零售投资事件126起,以占比24.85%,位居第一,投资金额为43亿元。然而时至今日,无人便利店这一借着“新零售”浪潮形成的风口似乎陷入了沉寂,也鲜有融资新闻传出。

“无人零售宣称的大数据预测消费者需求、低成本、复制性强这些特点只是‘看上去很美’,在真实消费场景里很难成立。”零售专家胡春才表示,无人便利店的SKU量较小,一般在300左右,导致物流配送的效率不高,补货不及时、缺货与商品积压现象并存,很难满足消费者的需求,而且复购率不高。“加上防盗技术尚不成熟,为了防止货品损耗、失窃,需要投入更多的运营维护成本,人工成本并没有减少,盈利前景不明朗”。

“无人零售的核心取决于订单密度,订单密度不够,投入产出比就不理想。”九轩资本创始合伙人刘亿舟认为,过去有些无人零售项目在资本的泡沫下违背了商业常识,进行低效的数量扩张,使得前期花钱效率太低,模式不可持续,而且无法给用户提供持续而优质的服务体验。

EasyGo未来便利店联合创始人王牧牧时表示,过去的一年里大约有一半的无人便利店品牌倒下,无人便利店已经过了跑马圈地、大肆开店的时代,经过洗牌后的无人便利店行业会专注精细化运营,提升选品、选址等零售基本功。

未来5年,无人零售行业将迎来井喷式增长

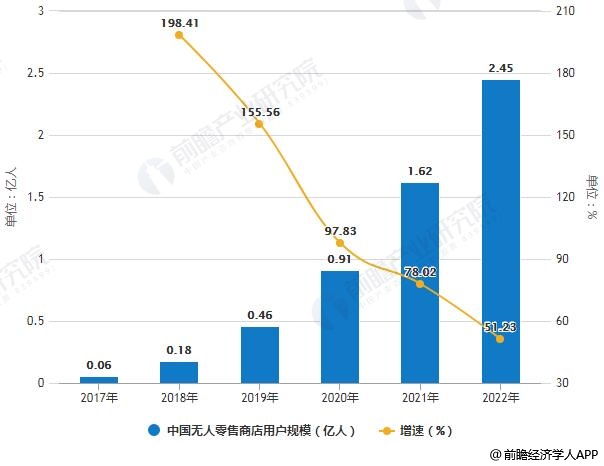

目前,中国无人零售商店无论数量还是成熟度尚有所欠缺,用户进入市场条件不完善,故用户规模还没有实现放量。随着互联网技术的推动以及无人零售商理念的渗透,无人零售商店的用户规模及交易额都会迎来井喷式爆发。

根据前瞻产业研究院发布的《中国自助售货机行业市场前景预测与投资战略规划分析报告》统计数据显示,截止至2017年中国无人零售商店用户规模仅有600万,未来五年用户规模将大幅增长。预测至2022年中国无人零售商店用户规模可达2.45亿人,截止至2017年中国无人零售商店交易额达约389.4亿元,未来五年无人零售商店将会迎来发展红利期,2020年预计增长率可达281.3%,并预测至2022年中国无人零售商店交易额达将超1.8万亿元。

2017-2022年中国无人零售商店交易额、用户规模统计及增长情况预测

数据来源:前瞻产业研究院整理

资本助推:疯狂到理性

2016年12月,亚马逊推出AmazonGo,让无人便利店这一新零售业态进入公众视野。2017年7月,阿里巴巴推出无人便利店“淘咖啡”,5天时间内产生7000笔订单,使得无人零售风头一时无两,资本短时间内纷纷入局。根据艾瑞咨询数据显示,截至2017年底,全国无人零售货架累计落地2.5万个,无人便利店累计落地200家,无人零售这个新风口全年共吸引总额超40亿元投资。

“无人零售行业这么热闹,全是因为资本在推波助澜。”无人零售从业者刘晖表示,“在同资本谈判时,开店速度就对应投资金额。”于是对于高度依赖资本的无人便利店而言,前期快速开店、跑马圈地成了标准动作。2017年7月,完成A轮融资的缤果盒子CEO陈子林便表示,一年内可完成5000个网点铺设。不到一年,缤果盒子称正在从粗放发展向精细化运营转变,不会再为了单纯追求速度而布点。

2018年1月,上海天钥桥路的猩便利24小时智能便利店刚开业3个月就关店,原因就是盈利能力太弱。尽管位于客流量很高的居民区,但进店消费的人却寥寥无几。2017年9月,成都首家也是西南地区首家无人超市——GOGO无人超市在武侯区大悦城开业,当天销售额达到9000多元,开业3个月后日销售额降至1500元。2018年1月,当初高调亮相的无人超市已暂停营业。

“在商业本质面前,咆哮的资本也只是一只被铁链拴住的狮子。”刘亿舟认为,任何生意回到本质,都要衡量投入产出比。在无人便利店的实际运营中,需要在场景贴合度、SKU丰富度、存货容量、补货成本、覆盖用户数之间找到最优的平衡点。但前期,很多无人便利店项目在资本的泡沫下违背了商业常识,一味地迎合风险投资人,进行没有质量的数量扩张,使得前期花钱效率太低,模式不可持续,而且无法给用户提供持续而优质的服务体验。

经济学家宋清辉表示,无人零售当初受到资本的追捧,只是因为共享经济的热度逐渐褪去后,资本亟须追逐下一个新热点的需要,但不管零售行业如何发展演化,都离不开成本、效率与体验这三个关键词,而无人便利店在这三个方面做得还不够。

难以落地的大数据

无人零售受到资本追捧的一个重要原因就是其宣称的“大数据预测消费需求”。“通过大数据精准掌握消费者数据,及时掌握商品的动态,把人、物、货场和用户数据连接起来,将品牌溢价和中间流通环节产生的费用让渡给消费者,提高效率是无人零售最大的意义。”刘晖表示,建数据库的投入很大,300万元才能建一个很小的数据库,而且后期还需要持续投入去维护、升级数据库,“国内其实很少有企业能熟练地运用大数据技术。”

曾担任无人零售制造商企业高管的陈正锋称,大数据的成本远非创业公司所能承担,300万元仅为硬件投入,而大数据最贵的是算法及工程师团队,投资可能是几千万元。

“用大数据去预测用户需求,实际的效果还没有达到预期。”王牧牧坦言,因为用户种类多、做出的购物决策各不相同,很难预测每个用户的需求。但无人零售企业可以充当平台或桥梁作用,把销量、用户购买行为分析等后台数据分享给供货方,让供货企业及时补货、做会员运营。

胡春才认为,顾客需求是多变的,无人便利店获取样本数量较小,如果用大数据的方法去分析,得出来的结论会很偏颇。“对顾客的需求把握不准,就会带来一系列问题,如供货的品项数不够、补货不及时、缺货与商品积压问题并存等,结果就会导致用户复购率不高,收益无法覆盖成本。”

重庆一七闪店的一名前加盟商李飞称,他所使用的大数据系统是公司自己开发的,会给加盟商一个大数据后台的账号,监测门店的实时数据。“但没人指导怎么用,很少登那个账号,都是凭之前开杂货店的经验进货。”

刘亿舟指出,无人便利店的本质是把需方和供方放到一个更加微观的场景中,实现消费者购买行为和偏好的数据化,提高订单转化率。“不过任何零售商业场景是否持续成立,不仅要看其是否存在用户需求,更要看其相对成本效率,实现规模盈利。”

盈利考验

“比起传统零售行业,无人零售企业需要更多的资本支持,才能有精力去提出更多的创新解决方案,来满足市场需求。”王牧牧称,现在存活下来的无人便利店大多可以实现单店盈利,但是要求单店盈利去覆盖整个公司的运营成本就不太合理。

对于传统便利店而言,鲜食和自有品牌是一大利润来源。7-ELEVEn(中国)投资公司董事长内田慎治就曾表示,7-ELEVEn和其他便利店最大的差异就在于鲜食,鲜食商品占所有商品销售的50%,门店60%的毛利来源于以鲜食为主的日配商品。

“无人便利店没有鲜食这部分的利润,就需要开发其他盈利方式。”王牧牧称,像全家、罗森这样的便利店主要收入来源就是盒饭、饭团、三明治等鲜食,但这部分商品需要很多人工操作,需要频繁补货和更换。EasyGo会与供应商合作,分享后台数据,让这些品牌通过无人便利店了解用户需求,帮助其做会员运营,使产品销售到更多的渠道和场景。

但了解到,也有一部分无人便利店并没有找到合适的盈利模式。一七闪店加盟商李飞就表示,一七闪店只在酒店大堂和写字楼大厅开店,人流有限,而且酒店客人大多是一次性消费,很难通过数据进一步挖掘用户的消费价值。“加盟商和无人便利店品牌就像一锤子买卖,交了加盟费之后也感受不到所谓无人零售的创新和高明之处。外界宣称那些‘节约人力成本、大数据提升复购率’这些美好的概念和加盟商的实际体会有很大的断层。”

湖南孚利购的一名前加盟商林占伟(化名)称,无人便利店的成本其实更高,好的地段租金很贵,由于店面大部分时间无人管理,实际运营过程中会出现顾客将商品乱堆乱放的现象,货品损耗无法控制。“如果无人便利店仅仅是把传统便利店的收银员角色取消,其实得不偿失。传统便利店的店员既能收银,又能进行当面销售、提升商品销量,还能维护商品。”

根据王牧牧的观察,2017年资本涌入无人便利店行业之后,各公司开始跑马圈地。而2018年至2019年,约有一半的无人零售企业开始转向精细化运营,其余的企业调整了主营业务或进行了市场收缩战略。“无人便利店最大的挑战是选品和选址。选址是销量的决定性因素,选址不正确会直接导致后来的很多环节出问题。另外,无人便利店大多是创业公司,在供应链、拿货价格、账期上都没太多优势,只能在前端销售与供应链合作上来解决新零售企业面临的普遍难题。”

广告、内容合作请点这里:寻求合作

咨询·服务