2019年中国电解铝行业市场分析:市场需求将迎来改善,市场价格或将小幅反弹

电解铝价格低迷,行业产能低速增长

2018年国内宏观经济增速放缓叠加中美贸易摩擦升级,铝价从年初15260元/吨下跌至年底13605元/吨,同比下跌10.8%。价格下跌使得企业盈利不断恶化,部分厂商因持续亏损被迫停产。全年合计涉及减产产能294.6万吨。经测算,截至2019年1月底行业仍有超过15%运行产能现金成本位于铝价13500元/吨以上,其中50万吨产能亏损超过三个月。若价格持续低迷将促使企业继续减产。我们预计2019年行业新增产能154万吨,复产产能80万吨,减产产能48万吨,全年新增产能179万吨,同比增长约4%。

地产竣工、基建发力等多因素向好令电解铝下游消费积极因素开始积累

需求层面,建筑、电力和交通行业三大主要领域用铝将迎来改善。2019年随着前期新开工房屋陆续竣工以及宏观层面信用边际宽松,特高压、城市轨交建设加快以及农村购车补贴等政策推进,我们预计电解铝消费增速相比2018年将回升1-1.5个百分点。

供给过剩压力缓慢消化,铝价2019年筑底或小幅反弹

短期来看,我们认为在现行电解铝价格下行业供给存在短缺,随着库存去化电解铝价格有望回升5-10%。中长期,供给端国家仍旧严控高耗能行业,且自备电建立愈发困难,鼓励落后淘汰产能置换新产能的行为也已在2018年底到期。整体测算,供给端长期的产能总量预计将稳定在5000万吨,有效产量最终将提升至4500万吨左右。

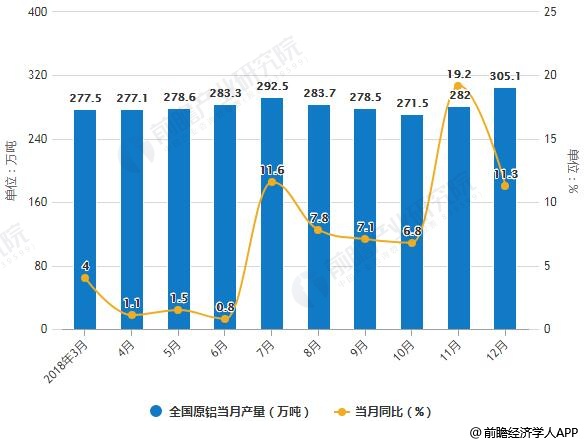

据前瞻产业研究发布的《中国电解铝行业产销需求与前景预测分析报告》统计数据显示,2018年1-3季度全国原铝产量呈增长趋势,增长幅度有所减缓;2018年3季度全国原铝产量相比1季度增长5.44%。2018年12月全国原铝产量为305.1万吨,同比增长11.3%。2018年1-12月全国原铝产量为3580.2万吨,同比增长7.4%。

2018年1-12月全国原铝产量统计及增长情况

数据来源:前瞻产业研究院整理

需求方面,考虑到经济增长的弹性逐年变弱,我们假设2019年以后电解铝行业需求增长年复合增速为4%,未来供需缺口将逐步收敛,供给过剩压力被缓慢消化,并最终在2023年达到行业均衡。成本方面,长期由于不再有新的低成本厂区的产能大幅投产,且自备电投放被严格限制,行业整体成本曲线进一步下移的空间较小,这对铝价长期支撑起到关键作用。

投资建议:铝价小幅反弹,注重企业内在价值,关注中国铝业、云铝股份

们认为,铝价将在2019年企稳,但潜在供给产能将限制铝价上涨幅度,没有持续价格上涨预期意味着电解铝企业年化利润增长有限。在当下电解铝A股上市公司普遍PE水平偏高的情况下,价格驱动利润高弹性的周期股买入策略会失效。但是铝价企稳意味着现在仍然盈利的铝企业,公司内在价值有保障,以净资产角度衡量,如果公司PB接近于1,我们认为对应公司股价相对在底部。

同时考虑潜在的增值税下降有利于收入大而利润薄的公司(若增值税从17%下降到16%,我们测算将至少带来中国铝业利润增厚约1.5亿,(用毛利x下降的增值税率,若成本不完全抵扣,净利润增加将更多)相当于2017年归母净利润的10.9%),我们建议优先关注中国铝业(PB1.17),其余可关注云铝股份(2018年大幅减值后,PB1.09,资产相对扎实)。

广告、内容合作请点这里:寻求合作

咨询·服务