宠物食品市场空间广阔 中高端市场集中度高

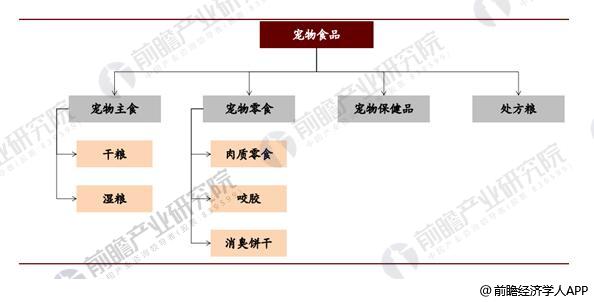

宠物食品是指专门为宠物提供的食品,介于人类食品与传统畜禽饲料之间,其作用主要是为各种宠物提供生命保证、生长发育和健康所需的基础类营养物质,具有营养全面、消化吸收率高、配方科学、饲喂方便以及可预防某些疾病等优点。按照功能来划分,宠物食品主要可分为:宠物主食、宠物零食和宠物保健品等。

宠物食品分类

数据来源:公开资料、前瞻产业研究院整理

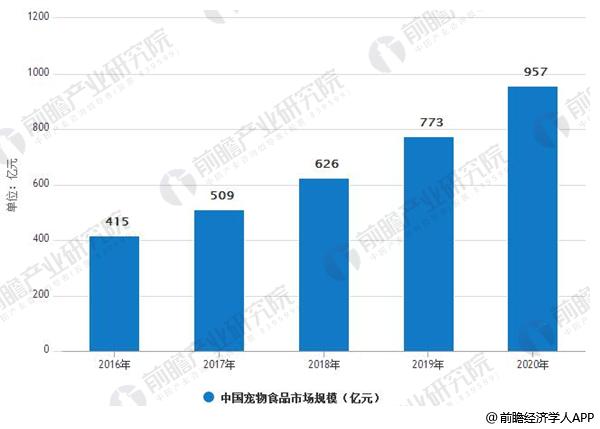

中国宠物成熟市场增速稳定,宠物食品空间广阔

我国的宠物消费也以宠物食品和宠物医疗为主,其中宠物食品作为最大的细分领域,占比达到34%。据前瞻产业研究院发布的《宠物饲料行业市场需求与投资战略规划分析报告》数据显示,按照对宠物市场的整体规模估计以及对宠物食品占比保持基本稳定的前提假设下,2016年中国宠物食品市场规模在415亿元左右,到2018年中国宠物食品市场规模达到了626亿元,预计中国宠物食品市场规模在2020年能够达到957亿元,具备成倍的增长空间。

2016-2020年中国宠物食品市场规模情况

数据来源:前瞻产业研究院整理

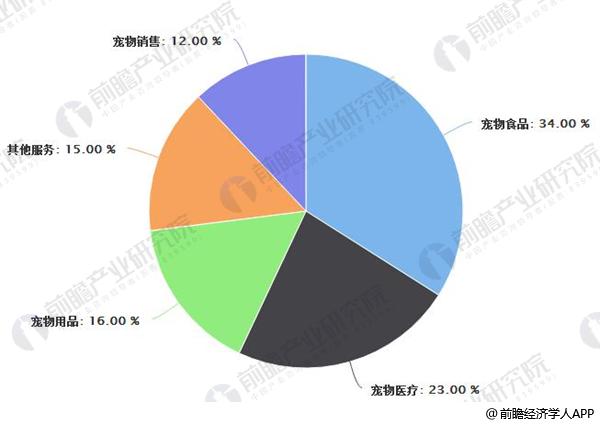

截至2016年,中国宠物市场上占比最大的两项为宠物食品与宠物医疗,分别占总产值的34%与23%,宠物食品板块作为宠物产业中最大的子行业,占据了宠物市场规模的三分之一以上,另外就绝对量而言,与美国这类成熟市场相比还有很大的成长空间。

在宠物市场中宠物食品作为刚需类消费,在很长一段时间之内还将占据行业最大的市场份额。在我国宠物产业快速发展,科学养宠观念深入人心的背景下,宠物食品板块有望成为渗透率提升最快,成长性最强的细分子行业,规模迅速扩张仍可期。

宠物食品、医疗为占比最大的子市场

数据来源:前瞻产业研究院整理

专业宠物食品市场普及率极低,提升潜力巨大

在中国大陆地区,专业宠物食品还没有被大多数宠物主所接受,很多宠物主的喂养观念还停留在喂食剩菜剩饭或自制宠物食品的阶段。相关调查显示,即使是宠物产业发展相对靠前的大城市,专业宠物食品的渗透率尚不到5%,不足发达国家的10%。

内资品牌逐步崛起,打破外资垄断可期

在中国宠物食品市场发展的萌芽期,国外宠物食品公司就凭借着多年的发展经验以及充足的资金优势进军中国市场,树立了品牌和忠实客户。如今,抢占先机、发展成熟的外资宠物食品品牌在中国市场上占有很大优势,市占率超6成,产品主要集中在主粮领域。

近年来国内宠物市场蓬勃发展,一批国内品牌涌现出来,由于国内消费者对品牌的忠诚度较低,以及存在每年新增养宠人群介入市场,国内品牌有望通过清晰品牌定位,集中力量打造优势品牌的方式打破外资品牌的垄断局面,在宠物食品市场中占据一席之地。

以差异化产品占领市场

大众干粮市场中外资品牌的优势促使国内企业转换思路,避开硬碰硬的正面对决,采取曲线求国的差异化竞争道路,主要的差异化体现在两个方面,一是经营品类的差异化,选择零食、湿粮领域为突破口,二是产品定位的差异化,比如主打高端天然粮。

国际品牌先发优势明显,中高端市场集中度高

国际品牌占据先发优势,国内企业起步较晚。国际品牌通过代理商进入中国市场,或者以技术、资金的形式进行投资、生产、包装并在国内销售,渠道运营、品牌认知具有先发优势。国产品牌因起步较晚,在融资、品牌等方面处于相对弱势。

中高端市场集中度较高,多品牌策略优势明显。根据前瞻产业研究院数据,2015年前四大企业的市场占有率超62.5%,而以全球宠物食品巨头玛氏、雀巢等为代表的外资企业占据中高端市场70%以上的市场份额。同时,大多数企业根据市场需求的特点,推出多个子品牌,以满足客户不同的需求。

广告、内容合作请点这里:寻求合作

咨询·服务