铝型材细分市场迎来发展机遇 行业转入存量市场

2015年以来,铝型材行业发展呈现显著变,市场增长由高速状态,进入个位数。我们有理由相信行业进入成熟期,市场全面转入存量市场。同时行业也面临界着不同细分市场新的发展机会,如绿色建筑领域的需求,新能源汽车的需求等。

铝型材行业发展现状

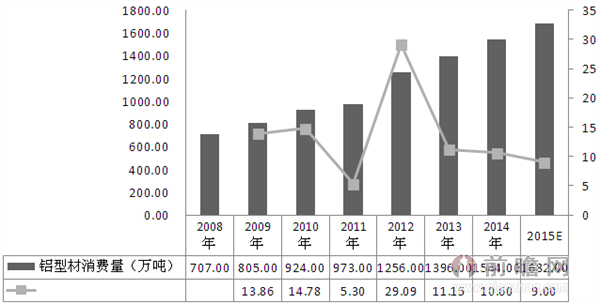

国内铝材销量稳步增长

2001年以来,国内铝型材消费量一直快速增长。2008年受全球金融危机影响,我国国内铝型材消耗量增长速度有所缓慢,2009年逐渐复苏,并成为全球铝型材消耗量最大的市场,约占全球铝型材消耗量的58%。据前瞻产业研究院《2016-2021年中国铝型材行业市场需求预测与投资战略规划分析报告》显示,2011年~2014年,中国分别消耗了约973万吨、1256万吨、1396万吨和1544万吨铝型材产品。预计未来,国内的铝型材消耗量将持续增长,前瞻研究院估计,2015年,我国铝型材消费量将达1682万吨,同比增长9%。从销量发展趋势来看,2015年是否是一个标志年份,铝型材行业从进入个位增长时代,还有待观察。但从销量增长的角度分析行业进入成熟期是不争事实。

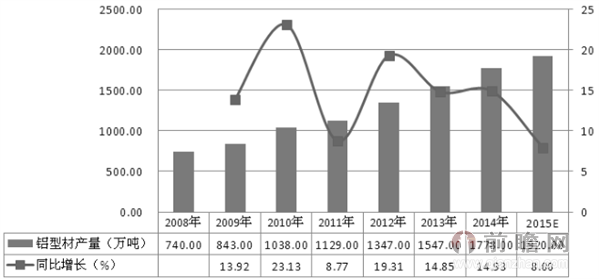

行业产量增速放缓与销量变化势基本相同

中国铝型材在工业领域的消费量仅在世界上占30%,随着经济发展和工业技术水平的提高,铝型材在工业领域的消费具有很大潜力。2014年底,我国共有铝型材企业900多家,生产量达1778万吨,同比增长14.93%。产量主要分布在珠江三角洲、长江三角洲和环渤海湾工业发达区域。由于房地产不景气及宏观经济下行压力,前瞻预计,2015年,我国铝型材产量约为1920万吨,同比增长8%。

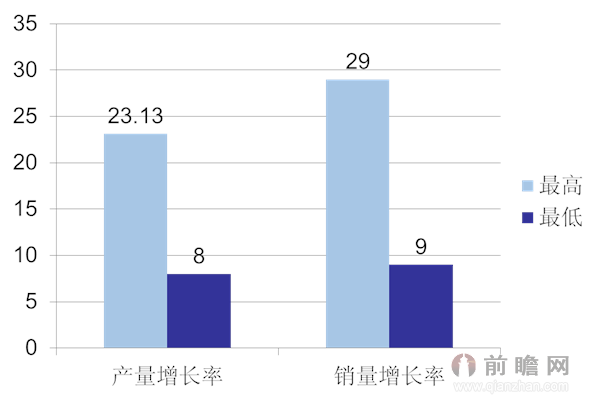

行业成长性总结

从近8年产销增长情况来看,最高超过20%,最低接近10%,近两年增长率双接近个位数据,行业成长能力逐步下降,这个趋势无可避免。

铝型材行业不同层面的竞争状况

我国铝型材生产企业按照其生产产品可以分为三个层次:

第一个层次主要包括中国忠旺、兴发铝业、罗普斯金、利源铝业、亚太科技以及南山铝业,这几家企业主要以铝型材生产为主,且正积极向深加工领域发展。在这一竞争层次中,竞争相对缓和。

第二个竞争层次包括了栋梁新材、闽发铝业、豪美铝业、伟业铝厂、华昌铝厂等(本报告分析中的其他企业),这些企业铝型材产品具有一定的品牌知名度,但规模相对第一层次的企业小,研发创新能力也有一定的差距。

处于第三竞争层次的企业众多,这些企业以低端产品生产为主,竞争激烈,创新能力不足,规模也相对较小。

广告、内容合作请点这里:寻求合作

咨询·服务