2023年中国酒类流通行业价值属性分析:零售商利润占比较低 整体毛利率水平处于中间位置

行业主要上市公司:华致酒行(300755);名品世家(835961);上海九百(600838)等

本文核心数据:行业成本结构;行业价值链分析;代表性企业经营效益等

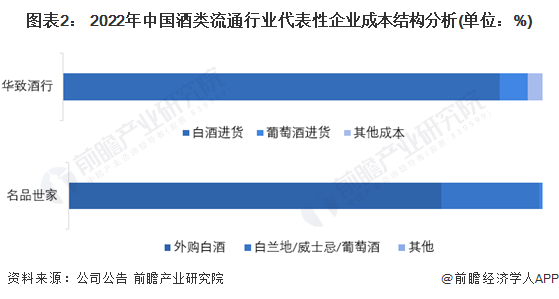

1、中国酒类流通行业成本结构分析:酒类进货/生产成本占总成本的95%以上

酒类流通行业的成本包括酒类进货/生产成本、物流成本、仓储成本、人工成本、其他成本,其中,酒类进货/生产成本是最主要的成本结构。从2022年代表性企业的成本结构来看,酒类进货/生产成本占总成本的95%以上。

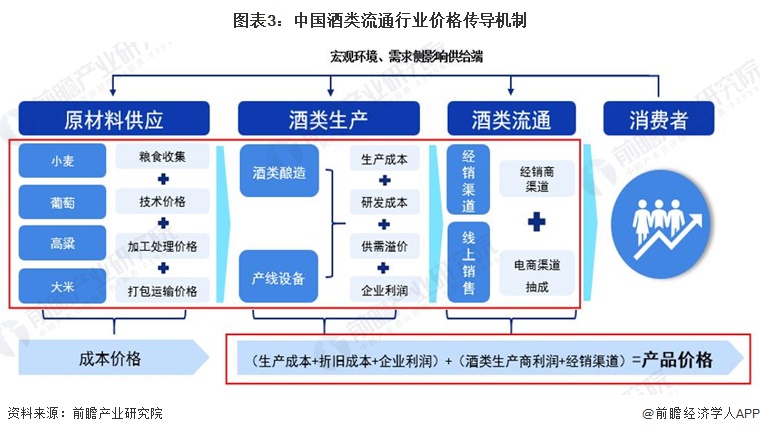

2、中国酒类流通行业价格传导机制分析

从中国酒类流通价格传导机制的角度来看,上游包括原材料的供应和酒类生产环节,价格传导经过原材料运输、酒类生产和生产线建造成本等,酒类流通环节主要包含经销渠道和线上销售两种,最终确定产品价格传输到消费者。

3、中国酒类流通行业价值链分析:零售商所占利润相对较低

酒类流通行业的价值链条包括其上游生产商、中间环节即酒类流通企业、下游环节即消费者三大主体。酒类生产商在酒类流通行业处于优势地位,因此在行业价值链中生产商所占利润较高;酒类中间环节所占的利润约占行业总利润的比例为20%-30%,但由于目前我国酒类流通行业批发、零售环节较多,导致各个环节之间利润层层分割,因此每一级批发商、零售商所占利润相对较低。

根据酒类流通各产业链环节的毛利率情况可知,上游原材料的毛利在10-30%之间;上游酒类生产行业的毛利率最高,啤酒在30-40%之间,其他酒类在50-90%之间;中游酒类流通行业,零售商代表性企业的毛利水平在15-20%之间;批发商毛利水平在30-40%之间;电商毛利水平在10-40%之间。综合来看,酒类流通行业毛利率水平处于中间位置。

更多本行业研究分析详见前瞻产业研究院《中国酒类流通行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务