2023年中国原料药市场供需现状分析 中国化学药品原料药行业营业收入突破5000亿元

行业主要上市公司:普洛药业(000739.SZ);国邦医药(605507.SH);新华制药(000756.SZ);九洲药业(603456.SH);华海药业(600521.SH);海普瑞(002399.SZ)等

本文核心数据:中国原料药市场需求;中国原料药市场供给;中国原料药市场规模

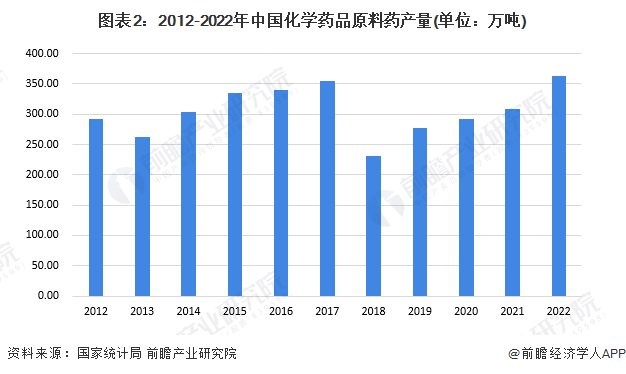

1、中国原料药行业市场供给状况:2022年中国原料药供给产量为362.6万吨

我国原料药行业主要生产企业包括普洛药业、浙江医药、新和成、华海药业、天宇股份等。各大企业在2022年均有新的产线建设计划,其中已有部分产线投入使用。随着技术水平的提高,原料药行业产能将会持续提高。

化学原料药是药品生产的基础原料,直接影响药品的质量和产能。由于传统大宗原料药技术门槛低,国内传统大宗原料药生产企业数量在前期呈现出高速增长。据国家统计局数据,我国化学原料药产业曾经历了长期快速发展阶段,产量规模一度上升至超过350万吨,导致国内现阶段传统大宗原料药产能过剩,2018年开始,国内传统大宗原料药产量开始下降,2018年国内原料药总产量降至230.37万吨。2021-2022年,中国原料药供给产量有所回升,2022产量为362.6万吨。

2、中国原料药行业市场需求状况:2022年中国化学药品原料药需求量达到296万吨

国内原料药产业近年一直受到产能过剩的困扰,尤其是青霉素类、维生素类、解热镇痛类等传统大宗原料药,导致相关产品市场价格一路走低,生产厂家纷纷低价竞销,原料药生产企业纷纷进入制剂领域。2017-2021年,国内原料药行业代表性企业原料药业务营业收入整体逐年增长,但增长幅度不大。2020年和2021年,受疫情影响,国际社会对一些与抗疫相关的原料药需求旺盛,因此部分原料药需求有所回升,催生了国内企业临时性扩产行为,但由于原材料成本已经运输成本的增加,原料药业务收入增长幅度不大。

据2021年中国原料药行业24家上市企业原料药业务产量及销量,测算原料药代表性企业平均产销率为90.76%。

注:数据统计时间截至2021年底。

前瞻结合2021年原料药行业24家代表性企业的平均产销率,估测2020年和2021年化学药品原料药需求量将有小幅上涨,涨幅约在5%左右,2022年中国化学药品原料药需求量达到296万吨。

注:根据《2019年统计年报和2020年定期统计报表制度主要修订内容》,取消“主要工业产品销售与库存(B204-2表)”,自2020年起数据不再发布。因此中国化学药品原药销售量数据仅至2019年。2020年和2021年数据为前瞻估测值!

2012-2022年,中国原料药市场需求整体呈波动趋势。据中国医药企业管理协会数据,2022年中国化学原料药行业营业收入同比增长15.0%,前瞻初步统计,2022年,中国化学原料药营业收入为5319亿元。主要驱动因素是2022年部分大宗原料药价格好于2021年,解热镇痛、激素、抗感染类原料药出口旺盛原料药CDMO业务高速增长。

更多本行业研究分析详见前瞻产业研究院《中国原料药行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务