2022年中国农村污水处理行业PPP模式市场现状及竞争格局分析 受政策支持及大力推广

行业主要上市公司:目前国内农村污水处理行业的上市公司主要有碧水源(300070)、国中水务(600187)、金达莱(688057)、节能国祯(300388)、大禹节水(300021)、海天水务(603759)、中建环能(300425)等。

本文核心数据:项目数量、项目投资额、单项目投资规模

1、中国农村污水处理行业商业模式类型:主要有三种模式

目前基于农村村落自然地理条件、农户分布及风俗习惯等特征,我国农村生活污水处理运行模式上,主要有三种模式:一是政府建设模式。财力比较充裕的地方政府通过招投标方式,选择施工建设方,由政府财政拨款建设农村污水基础设施,后由政府自行运营或委托运营;二是政府购买服务模式。政府在既有财政预算中统筹安排,根据财政部确定的购买内容和指导目录确定需购买的公共服务,执行采购流程并对外支付费用;三是政府和社会资本合作(PPP)模式。PPP模式就是通过特许经营等方式吸引社会资本参与农村污水处理项目。

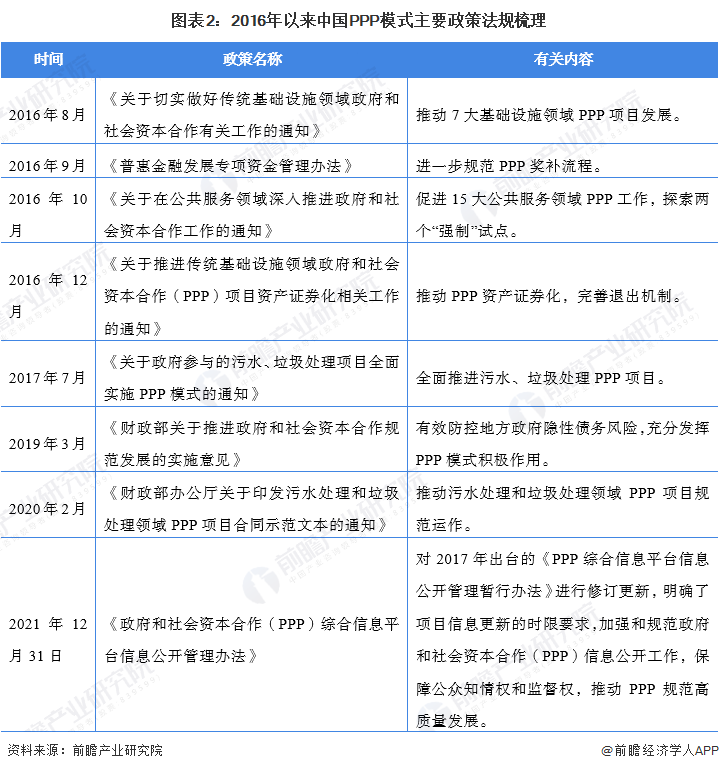

2、中国农村污水处理行业PPP模式政策背景:PPP模式受政策支持及大力推广

PPP模式由于可以撬动社会资本共同参与中国农村污水处理投资建设,减少政府财政负担,受政府政策支持及大力推广。财政部、发改委等多部委,发布了一系列指导政府和社会资本合作(PPP)模式实施的政策和办法,为广泛地推广PPP模式提供了理论和政策基础。到目前为止,PPP模式广泛地应用在基础设施建设、公共服务等领域。为促使PPP项目规范顺利实施,自2014年以来,财政部推出了三批共计七百余个示范项目,其中第三批示范项目涵盖了从交通运输、教育、文化、环境保护、市政工程等19个行业领域,总投资已突破了1万亿元,这极大地提高了基础设施、公共产品和服务的供给能力。

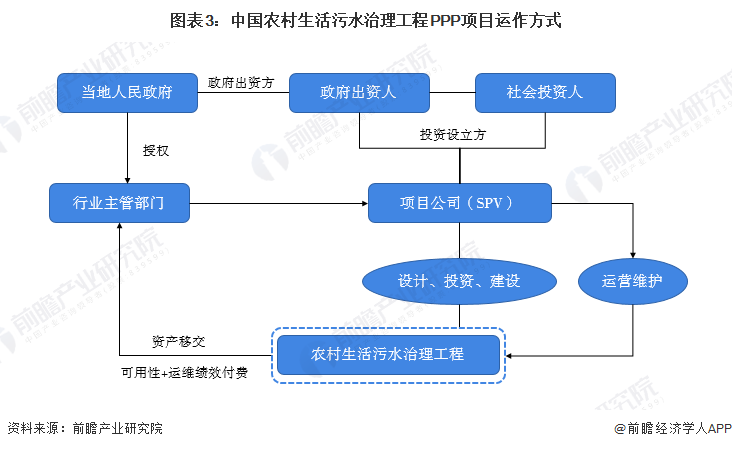

3、中国农村污水处理行业PPP模式运作方式分析

PPP项目依靠利益共享、风险共担的伙伴关系,可以有效降低项目的整体成本。在政府部门独立开展项目时,项目的整体成本由以下几个部分构成:项目建设成本、运营成本、维修和翻新成本、管理成本以及留存的风险。在PPP模式下,项目建设成本、运营成本、维修和翻新成本以及私营机构的融资成本统称为PPP合同约定成本,由于私营机构在建设施工、技术、运营管理等方面的相对优势得以充分发挥,PPP合同约定成本会小于政府部门独立开展项目时的相应成本。另外,由于PPP项目需要协调更多参与方的利益,项目管理成本(包括政府部门对项目监管、为项目提供准备工作和支持等产生的成本)会略高于政府部门独立开展项目的成本。在风险留存方面,由于不同的风险分配给管理该类风险具有相对优势的参与方,因此项目的总体风险状况得到明显改善。各项成本的变化以及风险状况的降低,形成了PPP项目的优势,即所谓的“物有所值”部分。

具体而言,PPP模式运作方式即由社会投资人与当地政府指定政府出资人共同出资设立项目公司,由政府授权的行业主管部门与项目公司签订《PPP项目合同》,约定在PPP合作期内由项目公司负责本项目的设计、投资、融资、建设及运营维护;项目公司通过政府付费(包括可用性付费、运维绩效付费)形成的收入获得合理的投资回报。项目PPP合作期结束后将项目公司所有资产无偿移交给行业主管部门或其指定的相关部门,具体的运作方式如下图所示:

4、中国农村污水处理行业PPP模式建设现状分析

——中国农村污水处理行业PPP建设投资总额:2017年为近年最高值

从投资金额来看,2015年以来,全国各地农村污水处理PPP建设项目投资总额已经超过2000亿元。其中2017年,全国农村污水处理项目建设集中爆发,全年农村污水处理PPP建设投资额达824.77亿元,为近年最高值。

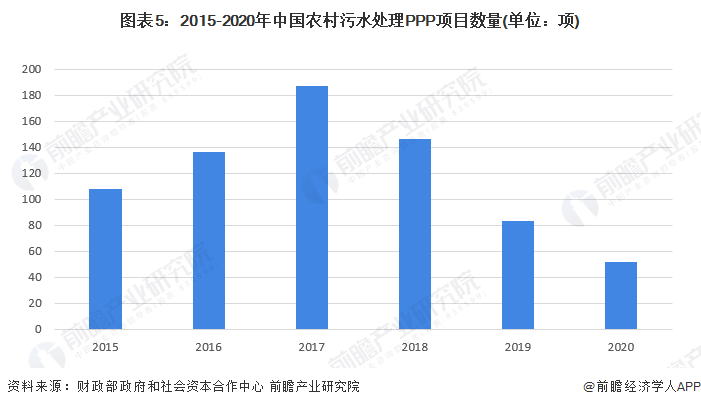

2)中国农村污水处理行业PPP项目数量规模:PPP项目数量有所下滑

据财政部政府和社会资本合作中心统计数据显示,2015年以来,我国农村污水处理PPP项目数量呈现先升后降趋势,2015-2017年,随着农村污水处理PPP项目政策的逐步放宽,各地农村污水处理PPP项目数量增长较多,2018年以来,PPP项目数量有所下滑。截至到2020年底,全年新发起农村污水处理PPP项目下降至52项。

3)中国农村污水处理PPP建设项目单项投资额:平均投资额持续增长

具体到项目平均投资额来看,2015年以来,我国农村污水处理PPP项目平均投资额持续增长,2017年以来,我国农村污水处理PPP建设平均投资额均在4亿元/项以上水平,结合2020年我国农村污水处理PPP项目投资总额及项目总量测算,2020年,我国农村污水处理PPP项目平均投资额为4.88亿元/项。

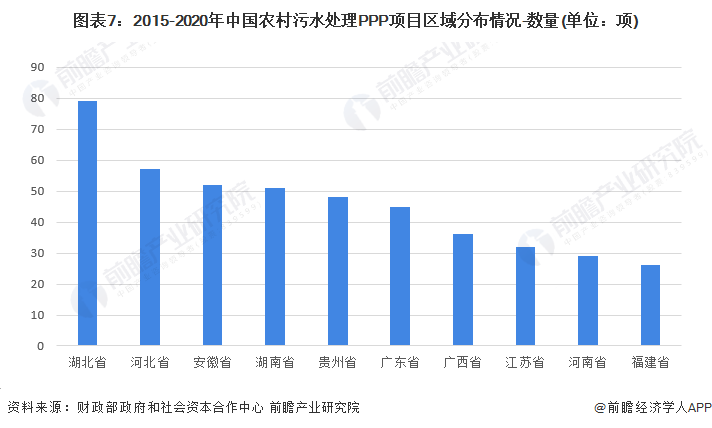

4)中国农村污水处理PPP项目分布情况--按区域数量:湖北省发起数量最多

根据财政部政府和社会资本合作中心统计数据显示,2015年以来,我国农村污水处理PPP项目主要集中在中北部地区,截至到2020年,我国农村污水处理PPP项目发起数量最多的地区为湖北省,合计79项农村污水处理PPP项目;河北、安徽和湖南分列二三四位,项目数量均在50项以上。

5)中国农村污水处理PPP项目分布情况--按区域投资额:江苏省投资金额最大

从项目投资金额来看,2015-2020年,我国农村污水处理PPP项目投入最多的地区为江苏省,累计投资金额为331.40亿元,远超其他地区;湖北、广东以及贵州紧随其后,累计投资金额均在200亿元以上水平。

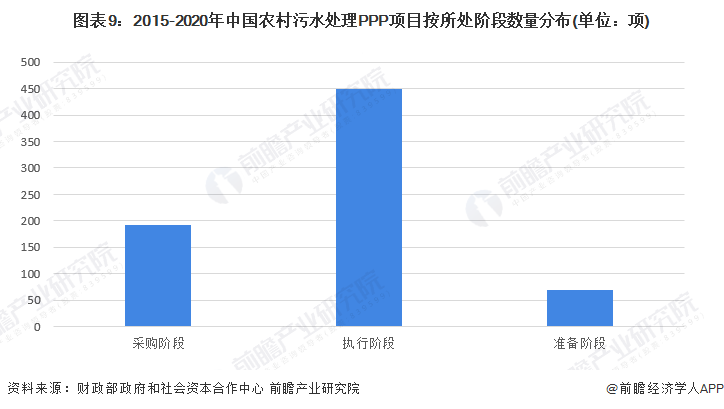

6)中国农村污水处理PPP项目分布情况--按项目所处阶段:处于执行阶段项目数量最多

从项目所处阶段来看,2015-2020年,我国农村污水处理PPP项目处于执行阶段项目数量最多,总量为450项;采购阶段项目数量为193项,紧随其后;准备阶段项目数量为69项,占比最小。

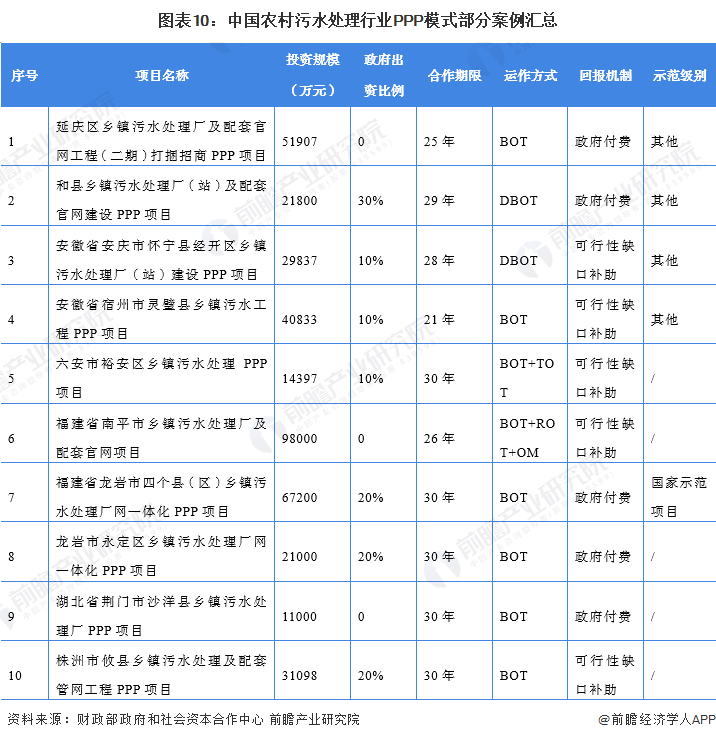

7)中国农村污水处理PPP项目案例分析:主要采取BOT运作方式

我国关于乡镇污水处理设施已经出现一批PPP项目,其投资规模通常在3-6亿元,主要采取BOT运作方式,部分存量项目涉及TOT存量运作,政府出资持股比例为10-30%,PPP回报机制主要为政府付费,合作期限通常在25-30年。

目前,农村污水处理开始跳出单纯的“融资思维”,而是通过制度建设推动多元化治理,通过完善价格机制和优惠政策,推动专业化、市场化运作,运作模式也由原本的分散治理趋向于整体打包,项目规模也是越来越大,这样既能实现统一管理,产生了规模效益,同时也大大提高了项目的可操作性。

以上数据来源及分析请参考于前瞻产业研究院《中国农村污水处理行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务