2021年亚太地区涂料行业市场规模及竞争格局分析 头部企业规模差距较大

行业主要上市公司:三棵树(603737)、东方雨虹(002271)、亚士创能(603378)、永记造漆(1726.TW)、科顺股份(300737)、中远海运国际(00517.HK)、金力泰(300225)、中漆集团(01932.HK)、北新建材(000786)、飞鹿股份(300665)、海油发展(600968)、松井股份(688157)、渝三峡A(000565)、东来技术(688129)、飞凯材料(300398)、海隆控股(01623.HK)、上海新阳(300236)、凯伦股份(300715)、广信材料(300537)等

本文核心数据:亚太涂料销售额、亚太地区涂料市场全球占比、亚太地区头部企业市场占比

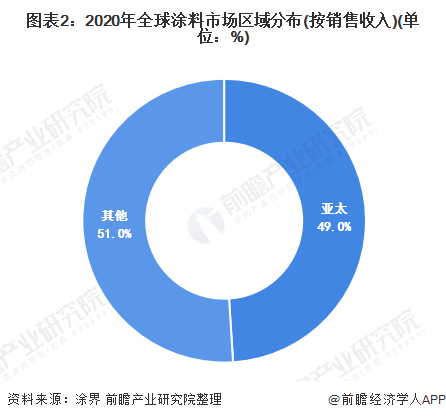

1、亚太地区占据全球涂料五成市场

亚太地区是全球涂料的主要生产区,同时也是全球涂料最大的市场。2020年受疫情影响,日本、韩国、印度等涂料主产国去年产量均下滑,整个亚太地区涂料市场出现下滑,全年涂料销售额为920亿美元,占到全球涂料销售收入的49.0%,全球涂料近五成的市场在亚太。

2、亚太地区涂料市场集中度低

从企业的销售情况来看,亚太地区涂料市场分散,被众多企业瓜分。其中亚太地区TOP50的涂料企业2020年涂料业务累计销售额为290.67亿美元,占全球涂料销售额的15.48%,仅占亚太地区涂料销售额的31.59%。

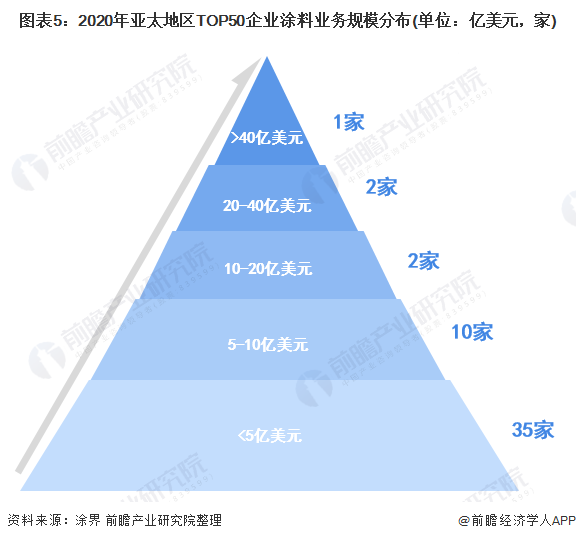

3、亚太地区涂料头部企业间差距较大

从亚太地区TOP50企业规模分布来看,在规模上企业间差距较大。其中销售额在40亿美元之上的企业仅有立邦涂料一家;在20-40亿美元之间的2家,基本保持在30亿美元左右;在10-20亿美元之间的有2家;5-10亿美元之间的有10家,而大部分企业销售额均在5亿美元以下。

以上数据及分析请参考于前瞻产业研究院《中国涂料行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务