2020年中国医药行业发展现状分析 相较于发达市场新药上市有所延迟

受益于我国经济快速增长以及医疗体制改革等因素,我国医药行业一直保持较快的增长速度。医药行业是集高附加值和社会效益于一体的高新技术产业,我国也一直将医疗产业作为重点支柱产业予以扶持。

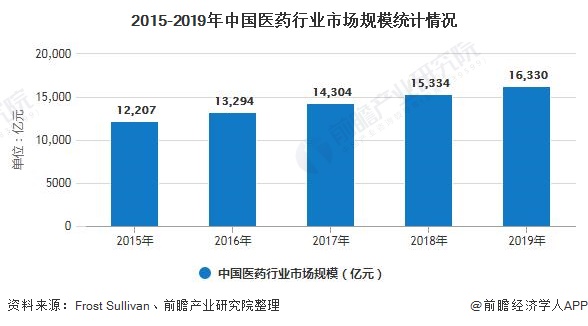

随着经济发展和居民生活水平的提高,中国成为仅次于美国的全球第二大药品消费市场。2019年中国医药市场规模达到16330亿元,2015-2019年的复合年增长率为7.5%。

2019年在医药行业的细分市场中,化学药品市场规模为8190,占整个行业的市场份额为50.15%;中药市场规模为5020亿元,市场份额为30.74%;生物制造市场规模为3120亿元,市场份额为19.11%。

2、中国新药上市有所延迟

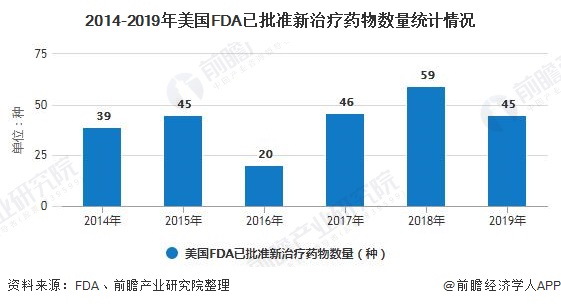

与发达市场相比,中国的新药上市有所延迟。从2014年至2020年6月,美国FDA批准的277种新药中,合共142种(或52%)尚未在中国开始临床研发。由于临床项目及监管批准的延迟,中国与北美或欧洲的许多疾病的治疗标准有所不同,这为引入发达市场经证明具有临床益处的创新候选药物提供了巨大机遇。

在中国,国家医保目录规定了药品报销的框架。中国政府正在逐步改善创新药物的可及性,包括以越来越高的频率将创新药物纳入国家医保目录。通过名为「动态调整」的机制,应对紧急临床需求的创新药物正日益被纳入国家医保目录计划,在此过程中,对降价与价值判断评估进行了谈判。2017年,36种药物通过动态调整机制获纳入国家医保目录;2018年,纳入17种,及2019年纳入97种。

国家医保目录覆盖范围的扩大极大地提高了创新药物在市场的可获得性。尽管价格降低,但纳入国家医保目录通常会带来更高的销量和显着的销量增长。

例如,安维汀在2017年将价格下调逾60%后就被纳入国家医保目录,其进而实现了86%的销售收入增长。

与之类似,赫赛汀在2017年将价格下调逾65%之后获纳入国家医保目录,作为回报,其实现了50%的销售收入增长。

从近年来纳入国家医保目录的创新肿瘤药物数量来看,从NDA批准到纳入国家医保目录的平均时间已经明显缩短。对于2018年批准的药物,列入国家医保目录的平均时间低于一年。

更多数据及分析请参考于前瞻产业研究院《中国医药行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务