2020年中国空气净化器行业市场分析:线上渠道小米脱颖而出 行业投资热情逐渐下降

国产品牌空气净化器逐渐崛起

空气净化器行业经过多年发展,国内品牌逐渐崛起,其中以小米作为后起之秀迅速发展起来,市场占有率稳居榜首;然而2018年以来,中国空气净化器行业出现下滑,因此行业投资热情也逐渐下降。

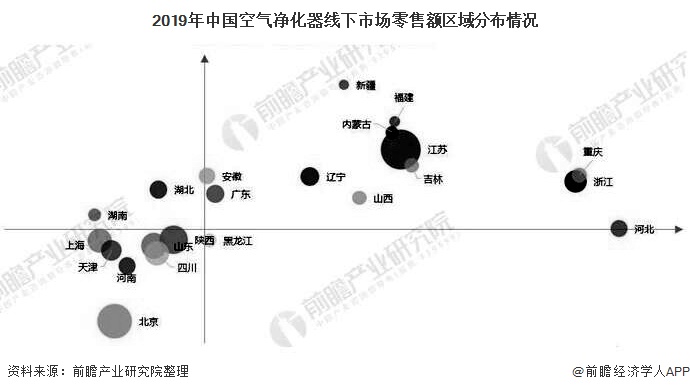

1、京津冀、长三角及珠三角为主要销售区域

从线下市场零售额区域分布来看,我国空气净化器主销区域为江苏省、北京市、上海市、天津市、陕西省、山东省、四川省、广东省、浙江省、辽宁省、河南省、湖北省等。长三角、珠三角和环渤海地区为主要的销售区域。

注:横轴表示零售额的增长率,纵轴表示零售价格增长率,圆形大小表示零售额总量

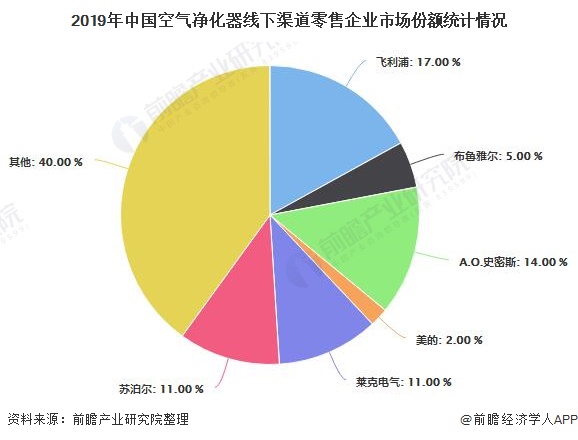

2、线下渠道国外品牌销售占比较大

空气净化器行业竞争较为激烈,2019年线下渠道零售中,飞利浦和史密斯占据较多的市场份额,分别为17%和14%,国内品牌中美的和苏泊尔线下渠道销售占比分别为2%和11%,因此国内品牌在线下渠道的占比小于国外品牌。

3、线上渠道小米脱颖而出

小米、豹米等厂商均在空气净化器行业拓荒期进入市场,墨迹、聚美、锤子等后来者面临的困境要更加明显,美的、飞利浦、夏普等综合性品牌产品不断地进行调整,352等专业净化器品牌稳定占据一定市场份额。线上渠道中小米脱颖而出,占据较多的线上销售市场份额,占比达27%,其次为飞利浦,其线上销售额占线上销售总额的13%。

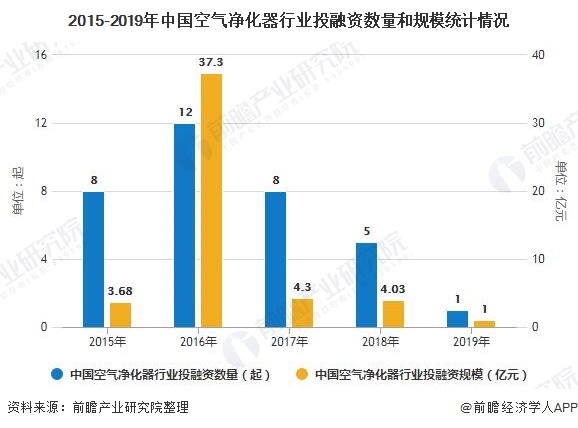

4、中国空气净化器行业投资规模逐渐缩减

根据IT桔子数据统计,2015-2019年,我国空气净化器的投资金额呈现波动变化态势,2016年行业投融资数量和规模达到近年来峰值,2017年开始行业投融资规模和数量大幅缩减,2018年行业投资5起,规模为4.03亿元,2019年行业的投资起数降为1起,规模为1亿元。

随着空气净化器在最近几年的投资热情降温,投资人对于空气净化器行业的投资也开始有所减少。投资市场空气净化器相关投融资事件具体如下:

以上数据及分析请参考于前瞻产业研究院《中国空气净化器行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务