2019年中国全域旅游行业市场分析:PPP项目数量逐年递减 文化及生态旅游获大力发展

2019年中国全域旅游PPP项目统计情况

PPP模式的运用,是在全域旅游建设中政府充分发挥引领作用、企业充分发挥市场敏感度与专业度的重要渠道,有助于破解地方政府资金困局,解决长期以来制约旅游行业转型升级的融资建设问题与经营管理问题。本文对截止2019年全域旅游PPP项目进行了统计,从多方位剖析旅游投融资现状,第一时间掌握旅游PPP现状与未来。

全域旅游已成为国家战略,全国上下形成了特色突出、百花齐放的全域旅游创建格局。不论是中央层面,还是国家旅游局,都对全域旅游工作表达了充分肯定,提出了行动指导。从中央、李金早局长、国家旅游局层面对全域旅游最新政策进行了介绍,对全域旅游示范区的评定及验收标准以及全国旅游的发展现状进行了解读。目前,全国已确定500个全域旅游示范区创建单位,全域旅游已成为国家重点战略,是推动国家经济增长的新动力。

PPP模式的运用,是在全域旅游建设中政府充分发挥引领作用、企业充分发挥市场敏感度与专业度的重要渠道,有助于破解地方政府资金困局,解决长期以来制约旅游行业转型升级的融资建设问题与经营管理问题。以下全文为截止2019年对全域旅游PPP项目的统计详情。

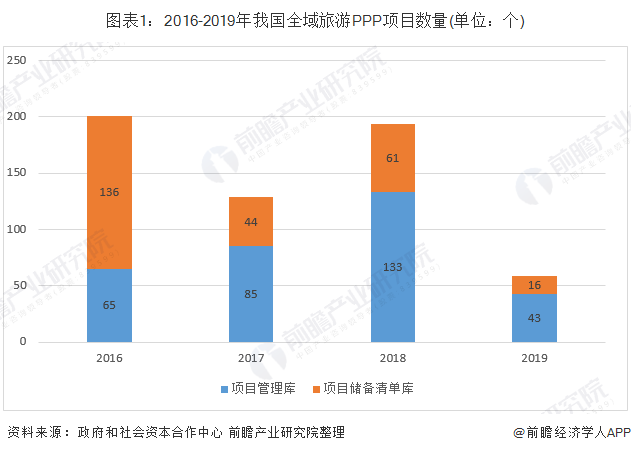

1、中国全域旅游PPP项目数量逐年递减 众项目步入后期建设

根据财政部政府和社会资本合作中心的项目管理库(按入库时间)和项目储备清单库数据(按公布时间)统计来看,2016-2019年,我国全域旅游PPP项目数量呈下降趋势。2019年,项目管理库入库数量有43个,项目储备清单库公布项目数量有16个,分别比2018年减少90个和45个。

从项目阶段来看,至2019年识别阶段的全域旅游PPP项目数为257个,占全域旅游项目总数的44.08%;执行阶段项目为179个,占比为30.7%;采购阶段和准备阶段的全域旅游项目数分别为67和80个,分别占全域旅游项目总数的11.49%和13.72%。与2017年相比,目前进入执行阶段的项目大幅增加,从占比10%左右上升到了30.70%左右。

从不同阶段的投资额来看,截止2019年,全域旅游不同阶段项目投资额表现较不同,其中识别阶段的项目数最多,其投资额最大为2761.27亿元,平均每个项目的投资额高达10.74亿元,占全域旅游PPP项目投资总额的37.69%。采购阶段的项目投资额为958.97亿元,占项目投资总额的13.09%。

可以看出,从2019年开始,我国旅游项目整体项目开始减少,各个项目正在不断建设完结,我国旅游基础建设开始步入中后期。

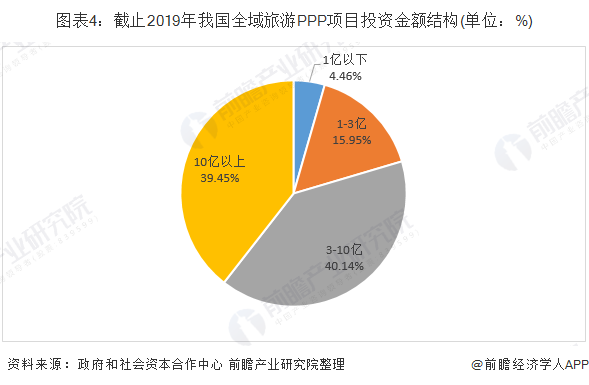

2、3亿以上全域旅游PPP项目占八成

截止2019年底,我国全域旅游PPP项目投资金额“3-10亿”级的项目最多,总共为234件,占比40.14%,其次为“10亿”级以上项目,占比为39.45%;“1-3亿”级项目占比为15.95%,“1亿以下”的占比为4.46%。总体来看,我国全域旅游项目单笔投资金额都较大,表明政府大力发展旅游业,旅游业未来发展基础设施将更加完善。

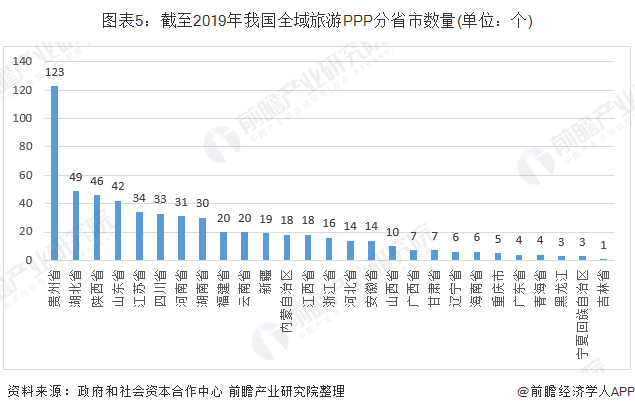

3、贵州旅游PPP项目领跑全国

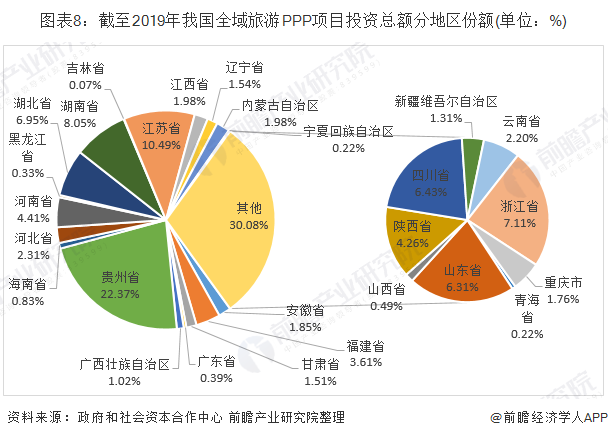

截至2019年,我国全域旅游PPP项目数量最多的地区是贵州,有123个项目,占全国全域旅游PPP项目总数的21.10%;其次是湖北和陕西,其中湖北项目数量为49个,占比为8.4%;陕西项目数量为46个,占项目总数的7.89%。

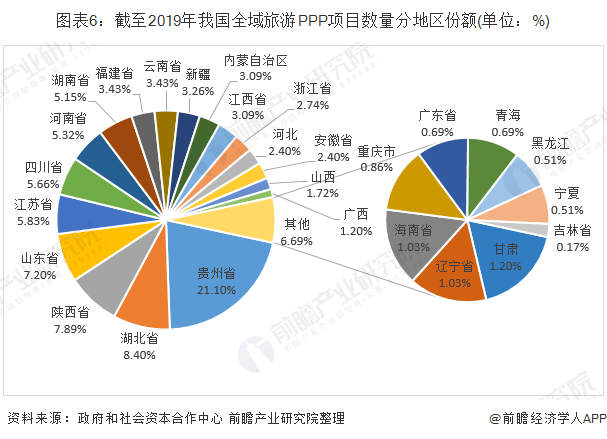

截至2019年,我国全域旅游PPP项目投资金额最多的地区是贵州,达1639.93亿元,占全国全域旅游PPP项目总金额的22.37%;其次是江苏和湖南,投资金额分别为768.79亿元、590.02亿元,分别占全域旅游PPP项目总金额的10.49%、8.05%。

近年来,贵州深耕旅游资源,以打造国际知名山地旅游目的地和创建全域旅游示范省为目标,努力推动旅游经济高质量发展。伴随着贵州旅游PPP项目的持续建设,贵州旅游业已连续三年实现井喷式增长,旅游人数增速全国第一。2018年贵州接待游客9.69亿人次,实现旅游总收入9471.03亿元,同比分别增长30.2%、33.1%。旅游业增加值达到1650亿元以上,占全省GDP比重11.3%左右。2019年1-7月贵州省旅游总人数为70326.89万人次,同比增长21.6%;旅游总收入为7052.80亿元,同比增长30.6%。

4、文化及生态旅游获大力发展

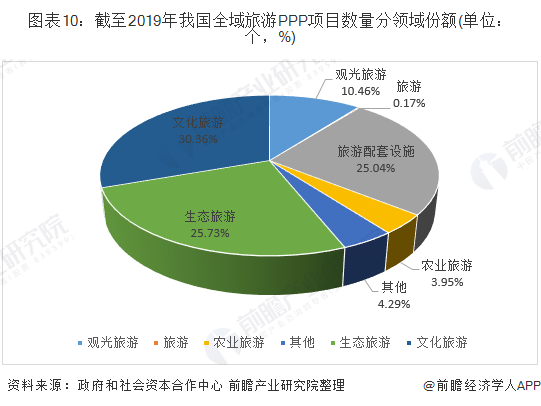

财政部PPP综合信息平台中对旅游PPP项目,主要分为旅游配套设施、文化旅游、生态旅游、观光旅游、农业旅游和其他等几种细分类型。

截至2019年,无论是从项目数量还是投资金额来看,我国单个项目平均投资额主要集中在文化旅游、生态旅游和旅游配套设施的建设,其中文化旅游项目数量分别为177个,投资金额达2494.78亿元;生态旅游项目数为150个,投资金额为1992.45亿元;旅游配套设施的项目数为146个,投资金额为1619.52亿元。其中文化旅游项目数最多,占累计全域旅游PPP项目总数的30.36%,其次为生态旅游,占全域旅游项目的25.73%。

从业态分布看,随着消费升级、旅游需求结构性变化,资金流向主要集中在文化旅游、生态旅游等新型业态。

当前,文化旅游已经成为新时期旅游业发展的重要力量,越来越多的省市明确提出要把文化旅游作为战略性支柱产业和产业转型升级的主攻方向。2019年8月,国务院办公厅发布《关于进一步激发文化和旅游消费潜力的意见》,提出顺应文化和旅游消费提质转型升级新趋势,深化文化和旅游领域供给侧结构性改革,从供需两端发力,不断激发文化和旅游消费潜力,推动全国居民文化和旅游消费规模保持快速增长态势,对经济增长的带动作用持续增强。

而中国的生态旅游是主要依托于自然保护区、森林公园、风景名胜区等发展起来的。国民经济和社会发展“十二五”规划中明确指出要“全面推动生态旅游”,全国旅游发展“十二五”规划纲要中,对发展生态旅游做出了具体安排。为推进生态旅游发展,国家旅游局和环境保护部联合制定了《国家生态旅游示范区建设与运营规范》,联合印发了《国家生态旅游示范区管理规程》和《国家生态旅游示范区建设与运营规范评分实施细则》,这些文件的实施必将对加快生态旅游示范区建设、提升我国生态旅游水平起到重要作用。

随着大众旅游的兴起以及全域旅游的大力推进,旅游业对国民经济的支撑和人民生活的改善持续增强,项目建设的推动,以文化旅游、生态旅游为代表的新型业态将得到迅速成长。

从全域旅游PPP项目单个平均投资额来看,截至2019年,投向文化旅游领域的投资额最高,占四年来全域旅游PPP项目投资额的34.05%,其次为生态旅游投资额占比为27.2%。从单个项目的平均额看文化旅游单个项目平均投资额最多,为14.09亿元。

5、回报机制以可行性缺口补助为主

全域旅游PPP项目共有可行性缺口补助、使用者付费和政府付费三种回报机制,据统计2016-2019年全域旅游PPP项目中,可行性缺口补助的项目共有357个,占项目总数的61.23%,使用者付费项目数170个,占项目总数的29.16%,随着政府简政放权的推动和PPP项目的合作机制,政府付费的项目数最少仅为56个,占项目总数的9.61%。

由于财办金[2017]92号文要求审慎开展政府付费类项目,而可行性缺口补助作为使用者付费与政府付费结合的方式,更好地适应了扩大公共服务供给的需要,因此,旅游可行性缺口补助项目占了绝大比例。

以上数据及分析请参考于前瞻产业研究院发布的《中国全域旅游发展模式与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务