2019年中国乘用车行业市场分析:增量市场潜力可期 二手车市场进入发力期

中国乘用车市场增量仍然可观

新浪财经讯 10月24日消息,全球管理咨询公司麦肯锡昨日发布的2019汽车消费者洞察报告指出,尽管从2018年起,中国汽车市场销量连续多月出现同比大幅下跌现象,但这只是短期阵痛,从长期看,中国还有十亿人尚未实现汽车梦,只要经济持续增长,乘用车市场的增量仍然可观。

1、中国乘用车增量市场机遇仍在 潜力可期

在经过多年高速增长后,受宏观经济和政策调整影响,中国乘用车市场增速开始放缓,进入了2.0时代。但市场上不乏亮点,豪华品牌、新能源汽车、二手车等领域均保持健康增长。同时,中国每年仍有2000多万辆的新车销量,是全球最大的乘用车市场。无论在增量维度还是存量维度,消费者都展示出了强劲的潜在需求。

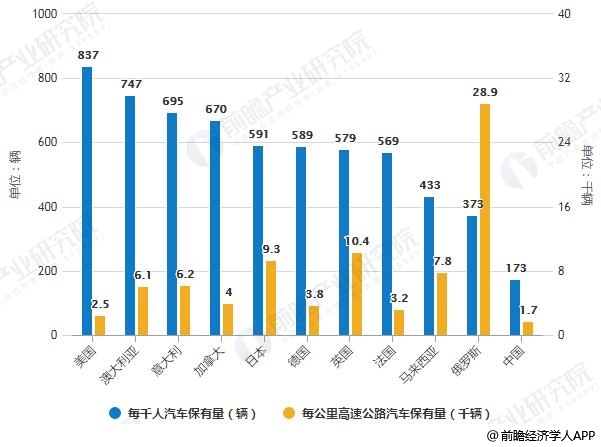

麦肯锡报告指出,综合考虑千人拥车量和公路基建等配套水平,与领先市场相比,中国当前的汽车保有量仍处于较低水平,中国消费者对私家车的刚需依旧坚挺,增量市场潜力依旧。

全球主要国家汽车保有量统计情况

数据来源:前瞻产业研究院整理

2、品牌忠诚度提升 车市进入淘汰赛

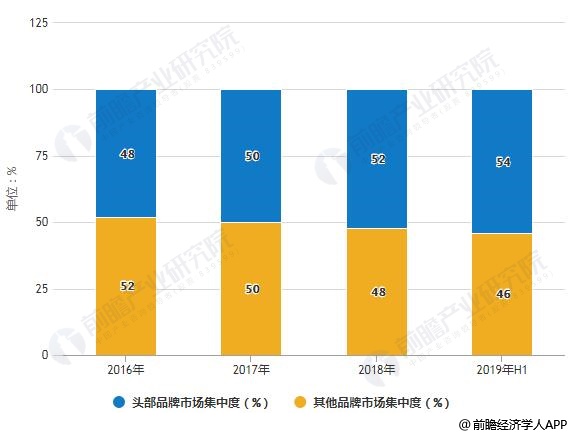

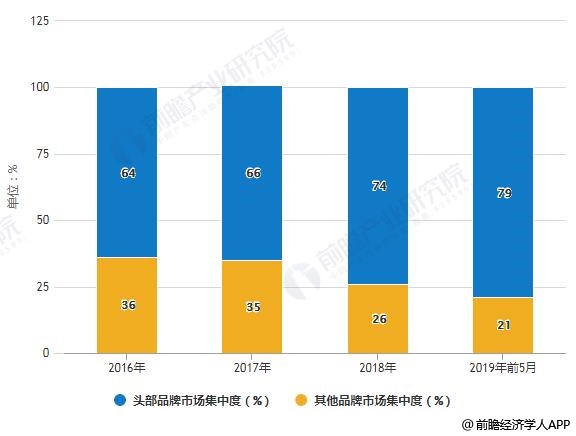

随着存量市场比重增加和消费者忠诚度的提高,乘用车市场集中度逐年提升,头部品牌市占率不断提高。报告中数据指出,自2016年起,中国乘用车市场前9名销量份额逐年提升,至2019年已占据54%;在自主品牌市场,头部品牌占据近80%市场份额,竞争进入了白热化的淘汰赛阶段。

2016-2019年H1中国乘用车市场集中度统计情况

数据来源:前瞻产业研究院整理

2016-2019年前5月中国自主品牌市场集中度统计情况

数据来源:前瞻产业研究院整理

麦肯锡全球董事合伙人管鸣宇表示虽然其他品牌也占据了中国乘用车市场近半江山,但却有100多个品牌在竞争这部分市场份额。这意味着汽车市场在需求端,特别是高端产品领域,正在主动进行整合。弱势品牌及新品牌面临越来越大的挑战,如果不尽快建立品牌形象,打造消费群体的忠诚度, 那么未来生存空间将被挤压,品牌上升的路径也将被锁死。与此同时,牺牲品牌形象换取 销量的汽车厂商将会得不偿失。

3、二手车市场进入发力期

在新车市场销量下滑的同时,二手车市场正在蓬勃发展。过去三年间,二手车交易量以每年 15%的速度扩张,渐成汽车厂商必争之地。据麦肯锡调查显示,消费者对二手车的接受度逐步上升。2017年在所有购买新车的车主中, 仅11%曾考虑过或未来会考虑购买二手车;而这一比例在2019年上升到20%以上。

虽然二手车市场潜力巨大,但其发展中也存在诸多问题。麦肯锡全球副董事合伙人沈沛表示,相较于德国等国家成熟的二手车市场而言,中国市场目前主要存在三个短板,一是中国消费者对于二手车的接受程度还行对较低,大部分消费者会有“既然买车就要买辆新车”的想法。二是二手车质量难以保证,暂时还未建立起质量、安全与保障设立认证体系。三是第三方维修机构,小型修车厂数量众多,车辆事故维修记录难以追述。

麦肯锡全球资深董事合伙人泽沛达(Daniel Zipser)则认为,中国二手车市场还需要3-7年时间里才会逐渐成熟起来。他表示不仅仅是二手汽车,在中国其他二手产品市场也还处于萌芽阶段,中国消费者购买二手产品的意愿相对较低,需要逐渐转变。

更多数据来源及分析请参考于前瞻产业研究院发布的《中国汽车整车制造行业需求前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(文章来源:新浪财经——麦肯锡报告:中国乘用车销量下跌仅是阵痛 潜力可期)

广告、内容合作请点这里:寻求合作

咨询·服务