2019年中国稀土产业市场分析:处于“景气”区间 预计下半年市场价格有望继续走高

2019年下半年稀土价格有望继续走高

2019年9月20日,由中国经济信息社与包头稀土产品交易所共同编制的《2019中国稀土产业景气指数报告》(下称《报告》)正式发布。稀土市场正在升温,行业报告认为,下半年稀土价格有望继续走高。

《报告》指出,2019年下半年,中国稀土行业景气指数为123.55点,处于“景气”区间。与去年101.08点指数相比,上涨22.22%。

今年前4个月,稀土产业一直低位运行,5月中旬起大幅反弹,当月稀土价格指数一度上涨20.09%。

中国稀土产业景气指数是中国稀土系列指数的重要组成部分,系列指数还包括中国稀土价格指数和中国稀土产业发展指数,三支指数从微观到宏观分层次为产业提供大数据发展指引,打造稀土产业晴雨表。以中国稀土系列指数为抓手,可加快稀土产业的信息化与国际化,提升我国稀土产业的国际影响力。

《报告》称,受年中产业火热程度影响,企业预计下半年订单数量将会增加、需求地区将会扩张,稀土市场正在不断升温。

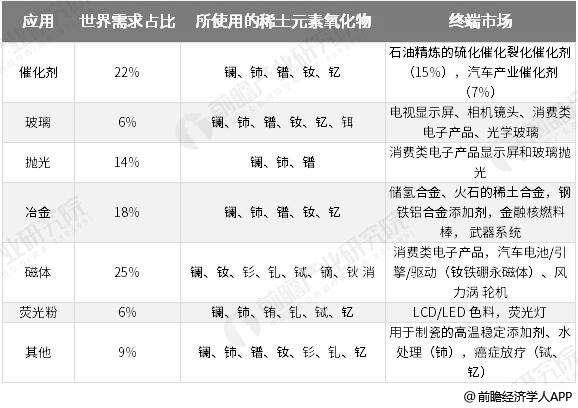

稀土由于独特的电子层结构和耐热特性,在石油、化工、金、纺织、陶瓷、玻璃、永磁新材料等领域都得到了广泛的应用。全球稀土下游应用中,磁材占比最高达到25%,其次为石油硫化裂化等稀土传统应用催化材料占比达到22%,冶金材料(含储氢合金)和抛光材料,占比分别为18%和14%。

综合而言,稀土已成为极其重要的战略资源,被称为“万能之土”。

稀土的应用及作用分析情况

资料来源:前瞻产业研究院整理

根据稀土元素间物理化学性质和地球化学性质的差异和分离工艺的要求,其元素的类别可分为轻、中、重稀土。

稀土构成及分类统计情况

资料来源:前瞻产业研究院整理

《报告》称,从供给方看,云南腾冲封关禁止进口缅甸稀土矿,导致国内中重稀土供应收缩。由于目前复关情况尚不确定,且国内恢复产能进展缓慢,中重稀土产品价格将持续走高。

需求方面,国外市场对中国稀土磁材依存度较高,短期内需求量不会因外在贸易环境影响而大幅减少。同时,新能源汽车、风力发电、轨道交通等稀土下游应用产品市场需求增长明显,下半年稀土价格有望继续上涨。

《报告》还指出,下半年稀土的库存状况、融资情况分项指标低于景气线,处于“不景气”区间。

其中,库存状况指标得分最低,为87.9点。《报告》显示,64.52%的受访企业预计下半年库存成本将会提高,这将增加企业生产经营支出,削减经营利润,一定程度上拉低了库存状况景气值。

从产业链上看,稀土产业链分为上游稀土矿采选,中游冶炼分离,和下游高端产品加工。

稀土从资源开发到应用主要分为探勘、采矿、选矿、冶炼等六个步骤。首先从稀土原矿中通过选矿得到稀土精矿,再通过湿法或者火法冶金分别得到稀土化合物与稀土合金。对于稀土化合物与稀土金属,又可进一步分离成永磁材料、催化材料、发光材料等多种下游材料,最后被广泛引用进电动汽车、风力发电、永磁电机、微波通信等多个应用产业。

稀土产业链分析情况

资料来源:前瞻产业研究院整理

《报告》称,中国的稀土采选和冶炼在全球处于主导地位。2018年,全球稀土产量从2017年的13.2万吨增长至2018年的17万吨,增幅为28.8%。中国增产和美国重启开采是2018年全球产量增长的主要原因。

2010-2018年全球稀土产量统计情况

数据来源:前瞻产业研究院整理

分国家来看,2018年中国产量增加1.5万吨,至12万吨,占比71%。产量排名第二的澳大利亚2018年稀土产量小幅上升,达到2万吨;美国重启Mountin Pass采矿,产量从无升至1.5万吨。此外,越南、马来西亚产量略增,2018年产量分别为400吨、200吨;巴西、泰国产量小幅减少,2018年产量均为1000吨;缅甸、布隆迪首次进入排名统计标的,产量分别为5000吨、1000吨。

2018年全球各国稀土产量分布结构统计情况

数据来源:前瞻产业研究院整理

由于中国的冶炼分离技术世界领先、成本较低,国外即使有稀土资源,开采出的稀土矿也需经过中国处理后再进行深加工。《报告》称,这是目前国外稀土矿山还迟迟不开采的原因之一。

更多数据来源及分析请参考于前瞻产业研究院发布的《中国稀土产业市场前瞻与投资战略规划分析报告》。

(文章来源:界面——稀土市场热度不减 行业预计下半年稀土价将继续上涨)

广告、内容合作请点这里:寻求合作

咨询·服务