2018年中国液晶显示器行业分析:产能将突破7000万平方米,国产品牌市场竞争力不断加强

液晶显示器行业基本概况分析

液晶显示器,通常也称为LCD显示器,是基于液晶电光效应的显示器件。中国的LCD产业从七十年代末至今,已经走过了几十年的发展历程,经历几次大的投资浪潮之后,中国大陆已经成为全世界最大的TN-LCD生产基地和主要的STN-LCD生产基地。

消费电子增速放缓,液晶显示器需求疲软

我国是液晶电视、电脑、智能手机等消费电子产品的生产、消费大国,截止至2017年我国电子制造业实现收入13万亿元。在硬件产品制造方面,我国手机、计算机和彩电产量分别达到19.2亿部、3.1亿台和1.7亿台,部分消费电子产品市场需求规模已为全球第一,我国在全球液晶显示产业中扮演着越来越重要的角色。

不过近两年消费电子产业增长速度放缓,例如手机、电脑出货量增长放缓,液晶显示器需求增长随之放缓。

预计2018年我国液晶显示器产能将超7000万平方米

据前瞻产业研究院发布的《中国液晶显示器行业领先企业与竞争格局分析报告》统计数据显示,2010年我国液晶显示器产能仅仅为679万平方米,2013年我国液晶显示器产能达2907万平方米。2015年中国我国液晶显示器产能约4948万平方米,较上年增长28.0%。到了2016年我国液晶显示器产能增长至6432万平米,截止到2017年我国液晶显示器产能达到6952万平方米,同比增长率已下降至8.1%。虽然未来数年后续产能陆续释放,不过行业内落后产能淘汰也在稳步推进,预计2018年我国液晶显示器产能为7220万平方米。

2010-2018年我国液晶显示器产能统计情况及预测

数据来源:前瞻产业研究院整理

行业痛点改善 液晶面板进口额不断下降

在液晶显示器发展早期,作为全球最大的液晶面板需求市场,我国在很长的时间内都处于“缺芯少屏”的状态。由于液晶面板在液晶显示器成本中占比极高,国内液晶电视、电脑等制造厂商被迫花费巨资,从韩国、台湾、日本厂商手里采购液晶面板等关键零部件。以2010年为例,当年中国液晶面板进口额超过460亿美元,仅次于集成电路(1569亿美元)、石油(1351亿美元)和铁矿石(794亿美元)。

在2003年之后,虽然我国液晶显示器产业发展较迅速,产业规模不断壮大,国产化都不断提高,但是液晶面板的自给率仍然偏低,产品对外依赖较大,一定程度上影响国内液晶显示器行业长远发展。随着电子信息产业对液晶显示器的需求不断提升,我国现有企业不断投产液晶面板产品线,行业产能不断提升。

随着中国面板厂商不断的努力,再加上政策的扶持,中国液晶显示产业在近年来飞速发展,我国逐渐成为全球最大的液晶面板生产基地,大陆地区液晶面板产量已位居全球第一,自主核心技术快速增长,全球产业话语权不断增强,液晶面板自给率将逐步提升,进口趋于下降。

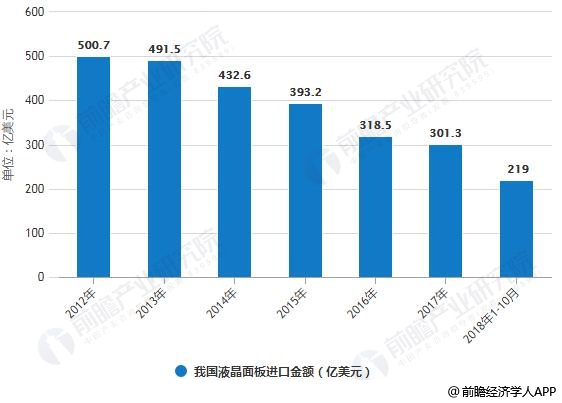

2012-2017年,我国液晶面板进口额不断下降,2017年为301.3亿美元,同比下降5.4%j。截止至2018年1-10月,我国液晶面板进口额为219.0亿美元,同比下降10.4%。

2012-2018年1-10月我国液晶面板进口金额统计情况

数据来源:前瞻产业研究院整理

外资品牌突出 国产实力显现

2018年2月,2017-2018年液晶显示器品牌榜发布,此次榜单收集了液晶显示器行业超过65个品牌信息,发布的品牌榜单由CNPP大数据平台提供数据支持,综合分析了液晶显示器行业品牌的知名度、员工数量、企业资产规模与经营情况等各项实力数据。

从液晶显示器品牌的市场竞争情况来看,最具实力和影响力的是三星,冠捷AOC、LG电子、飞利浦、戴尔等均排名靠前。我国国内液晶显示器企业规模相对较小,多数企业集中于中低端产品的生产,高端产品集中在龙头企业中。国内液晶显示器品牌代表有京东方、天马、华星光电、龙腾、维信诺和中电熊猫,国内品牌在各自的领域竞争力正在不断强化之中。

广告、内容合作请点这里:寻求合作

咨询·服务