PVC市场价格稳中有升 供需矛盾或仍将持续

2017年以来,因《水俣公约》签订、行业去产能继续推进等影响,PVC行业落后产能继续退出,实际产量增产空间有限,对市场价格形成较有力支撑。同时,房地产需求可延续、基建需求仍有潜力,后期市场供应压力只增不减,市场供需矛盾也将持续。

PVC供给分析

PVC是基础的化工原材料,也是氯碱行业最重要的产品。2001-2016年我国PVC产能总体上保持逐年增长的趋势,其中2001-2007年增速最快。2016年,我国PVC在产产能共计约2250万吨左右,其中新增产能130万吨,退出产能97万吨,净增33万吨,产能小幅增长。

2001-2016年中国PVC产能增长走势(单位:万吨)

资料来源:前瞻产业研究院《中国PVC行业产销分析报告》

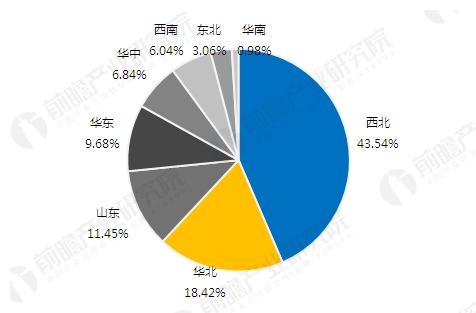

我国PVC市场基本属于完全竞争市场,产品差异较小,行业集中度不高,生产企业分布很广,在26个省市自治区都有。从地区分布情况来看,西北、华北、山东等地区PVC产能相对较大。2016年,西北地区已成为国内最大的PVC生产基地,产能占全国总产能的43.54%。

2016年中国PVC产能地区分布(单位:%)

资料来源:前瞻产业研究院《中国PVC行业产销分析报告》

PVC需求分析

2009-2014年,随着国内经济及房地产行业的发展,我国PVC消费量持续增长。2016年,我国PVC表观消费量约为1655万吨,同比增长9.4%。

2009-2016年中国PVC表观消费量变化趋势(单位:万吨)

资料来源:前瞻产业研究院《中国PVC行业产销分析报告》

消费结构方面相对分散,型材、门窗占消费量的28%,管材占27%。总体来看,PVC硬制品比例不断提高,目前为66%左右。

PVC供需平衡

虽然PVC生产企业总体上开工率只有60%左右,但是我国还是不断的有新增产能的开工,国内PVC市场的自给率不断提高,多数已经满足国内制品的需求,部分落后产能过剩的问题十分突出。2016年PVC供需缺口-4.2万吨。总体来看,我国PVC产能过剩。

从贸易流向来看,我国PVC生产分布与消费格局存在着区域上的不匹配,PVC国内贸易基本呈现了由西、北方向到东、南方向的流向特点。由于我国煤炭资源丰富,电石法生产的PVC占到了70%以上,相应产能主要集中于华北、华中及西北区域,华北地区产量最高;PVC消费则以华东、华南等东部沿海城市为主。

因此,华北、华中、西南、西北等地区的PVC产品,除部分用于本地消化外,其余大部分则流向了华东、华南等地区。近几年,西部地区电石法产能增长迅速,新增产能也大多流向了东部沿海地区。华东、华南地区的消费量最大,需要通过华北、西北等地区以及进口的PVC产品来弥补其产量上的不足。

PVC供需趋势

我国塑料制品加工行业主要依靠资源密集和低劳动成本的发展模式,在高技术含量和新材料应用等方面相对落后。在近年来我国人力成本大幅上涨,国际市场环保要求逐步提高的情况下,我国塑料制品出口门槛较高,大大降低了我国塑料制品出口竞争力。2016年受全球经济复苏缓慢的影响,塑料制品需求疲软,制约我国塑料制品出口增长。塑料制品产量增加有限,对PVC的用量支撑不足。

不过,城镇化建设的改革步伐加快,这种态势下的经济稳定必然带来PVC需求的稳定和市场价格的小幅波动走势。但也应看到PVC企业扩能或新建装置却在继续,后期市场供应压力只增不减,市场供需矛盾也将继续存在。

此外,页岩气革命促使天然气成为廉价能源,美国企业纷纷选择天然气作为化工原料和能源来源。从页岩气中提取的乙烷价格低,美国化工业的成本竞争力将因此而提高。由于拥有了廉价的原料,大规模化工厂在美国相继开工建设,这些化工厂全面投产后,树脂的价格有望大幅降低。

本文来源前瞻产业研究院,转载请注明来源!

广告、内容合作请点这里:寻求合作

咨询·服务