财富管理行业前景诱人 但存在问题同样突出

持续快速增长的经济,正在推动中国成为全球财富增长最快的国家之一。国民财富的快速增长构成了对财富管理的巨大需求,我国财富管理行业有着诱人的市场前景。不过,与发达国家相比,国内财富管理行业很不成熟,面临很多问题。

财富管理行业潜力巨大

截至2014年,中国高净值人群规模突破100万人,相较2012年增长了33万人,而相较2010年年底已经翻番。2015年,中国个人可投资资产1千万人民币以上的高净值人群规模已达到121万人,全国个人总体持有的可投资资产规模达到112万亿人民币。到2021年,预计中国个人可投资资产1千万元以上的高净值人群规模可达到223万人。

2014-2021年中国高净值人群数量及预测(单位:万人)

资料来源:前瞻产业研究院《财富管理行业分析报告》

高净值人群的增长,无疑表明理财市场潜力之巨大。据统计,2015年财富管理领域内的资产规模超过百万亿元,2021年有望达到227万亿,前景极为广阔。

2015-2021年财富管理市场规模变化情况(单位:万亿元)

资料来源:前瞻产业研究院《财富管理行业分析报告》

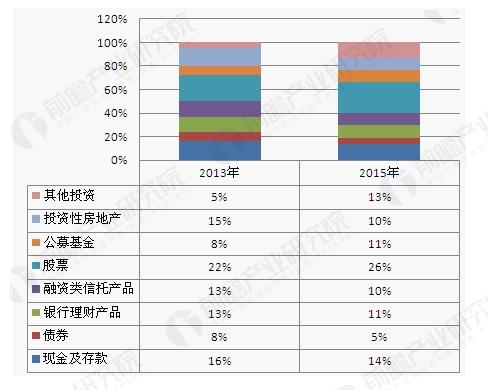

但中国的私人理财市场尚处起步阶段,无论行业和消费者,其成熟度都无法与西方发达国家相比。例如,在个人持有的可投资资产结构方面,与发达国家仍有较大差距。

中国个人持有的可投资资产结构图(单位:%)

资料来源:前瞻产业研究院《财富管理行业分析报告》

财富管理行业存在问题

财富管理行业发展面临阻碍,主要是存在以下四个方面的问题。

首先,在法律方面,财富管理业务适用的法律关系不统一,且不明确,引致行业内部形成“刚性兑付”潜规则。目前我国财富管理业务适用的法律关系有信托、委托、有限合伙等,导致财富管理机构与客户的法律关系不统一,对于信托业务的界定标准不统一,受托人的准入、义务和责任等不明晰,理财产品的法律边界不清晰,理财资产的风险隔离缺少法理支撑。在法律关系混乱模糊的背景下,往往意味着财富管理机构需要刚性兑付来吸引投资者,于是拉高了投资者收益水平预期,不利于风险意识的培育,更不利于投资者的保护。

其次,在监管方面,财富管理行业的监管规则政出多门,诱使监管套利成为金融“伪创新”。在分业监管体制下,对财富管理行业监管制度设计不统一,监管碎片化和行政化现象突出,导致财富管理行业存在较大监管套利空间。近年来,国内财富管理行业创新活跃,但大多数创新并未从本质上改善产品的收益和风险结构,也没有产生新的交易结构,只是运用不同外壳进行产品包装,从而规避监管。由于资产管理和财富管理是典型的跨市场交叉性金融工具,监管套利不但不利于金融创新,还会导致财富管理行业成为跨市场金融风险传染的载体。

再次,在市场主体方面,国内财富管理行业市场主体之间同质化竞争激烈,客户关系体系细分不够,市场不公平等现象剩下竞争盛行,为行业的良性发展带来阻碍。此外,财富管理市场缺乏退出机制以及各种原因形成的刚性兑付的尴尬境地。

最后,在基础设施方面,财富管理行业市场分割,基础设施建设相对落后,导致市场效率不高。在分业监管与分业经营下,行业内不同市场缺乏互联互通;基础设施配套建设跟不上市场发展,比如对基础资产登记制度缺失,无法有效确权和交易,难以建立一个高效的二级市场,从而限制了财富管理产品的流动性,降低了市场效率和选择有效性,抑制了金融创新。

本文来源前瞻产业研究院,转载请注明来源!

广告、内容合作请点这里:寻求合作

咨询·服务