民营银行掀起扩容高潮 规模所限盈利水平如何提高

近日,民营银行有掀起了扩容的高潮。自从首批民营银行成立之后,民营银行成了不少投资者都想涉足的沃土。近来,永辉超市这个非业内人士也发起成立了华通银行,除此之外,还有安徽的新安银行等5家银行都在此次获批之列。民营银行受到资本青睐的态势已经非常明显,但是民营银行领域的现状又是怎样呢?

从此前成立的10家民营银行来看,其银行主营业务各有不同,或许这与其股东背景有较大关系:微众、网商、希望的股东分别是腾讯、阿里、小米,因而其运营方式凸显了互联网特色;而其余几家民营银行的发起人则多为失业机构,如纵深集团、华北集团等,主要的业务对象也是股东产业链上下游的企业,因此在早期银行原始积累会较为容易。

但是从业务上来看,民营银行扮演的还是传统银行难以涉足的供应链金融以及消费金融,例如小微企业、社区民众等业务,美国的民营银行数量超过一万五千家,而我国目前所有的银行也法人机构仅有4000多家。因此从完善金融体系的角度来看,我国民营银行试点只是一个开端,未来还会继续增加。

另外,目前民营银行的市场定位正在进一步明确,其业务模式也将会日渐完善,但是不否认:民营银行仍旧处于发展阶段,其风控体系、业务推广手段都还需要进一步的升华。

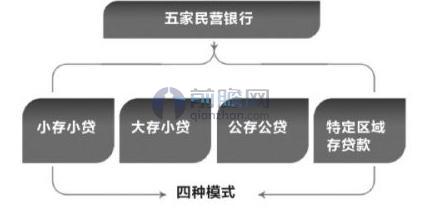

然而这些因素也没有制约投资者的热情,据前瞻产业研究院《中国民营银行报告》的分析,此前我国成立的5家民营银行其利润来源还是以贷款为主,主要有以下四种模式:

资料来源:前瞻产业研究院整理

并且,据统计,目前民营银行业的不良率几乎为零,说明民营银行在风险控制方面还是很有一套的,明显比传统银行有更多的策略与手段。

从目前民营银行业的经营状况来看,部分已经出现盈利,但是总体来看,仍旧存在着很多问题。

例如社会认可度不高、负债能力有待拓展、贷款客户的来源需要更加多元,中间业务也需要加大力度等。区分开来看,主要可以从三个角度来说:一个是民营银行自身是否有获取客户、控制风险、提高负债的能力,二是与传统银行相比是否有差异化优势,再者就是民营银行的市场定位是否能够得到政策支持。

而且,民营银行本质上与传统银行并无太大差距,靠的都是存贷利差,然而当下存贷利差收窄,传统的金融机构尚且要靠超大的规模来保证盈利,定位于小微金融的民营银行如何做大,是行业需要思考的问题。

广告、内容合作请点这里:寻求合作

咨询·服务