2011-2015年各季度互联网支付市场份额统计

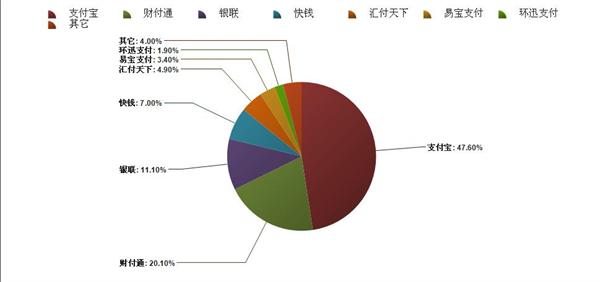

2015年三季互联网支付市场份额:支付宝47.6%,财付通20.1%,银联11.1%

以下为2011年三季至2015年三季互联网支付市场份额统计表:

| 互联网支付市场份额(%) | ||||||||

| 时间 | 支付宝 | 财付通 | 银联 | 快钱 | 汇付天下 | 易宝支付 | 环迅支付 | 其它 |

| 2015年三季 | 47.6 | 20.1 | 11.1 | 7 | 4.9 | 3.4 | 1.9 | 4 |

| 2015年一季 | 48.9 | 19.9 | 10.7 | 6.8 | 4.9 | 3.2 | 2.1 | 3.5 |

| 2014年三季 | 49.2 | 19.4 | 11.6 | 6.9 | 5.3 | 3.2 | 2.7 | 1.7 |

| 2014年二季 | 48.8 | 19.8 | 11.4 | 6.8 | 5.3 | 3.2 | 2.7 | 2 |

| 2013年三季 | 48.8 | 18.7 | 7.4 | 6.7 | 5.9 | 3.4 | 2.9 | 6.2 |

| 2013年二季 | 48.7 | 20 | 10 | 6.8 | 6.1 | 3.5 | 3 | 1.9 |

| 2013年一季 | 48.3 | 20.1 | 10.5 | 6.8 | 6.1 | 3.3 | 3.1 | 1.8 |

| 2012年一季 | 47.8 | 20.3 | 9.1 | 7.6 | 7.5 | 3.1 | 2 | 2.6 |

| 2011年四季 | 49 | 20.4 | 8.4 | 7.5 | 7.4 | 3 | 2.7 | 1.6 |

| 2011年三季 | 48.35 | 20.07 | 8.57 | 7.84 | 7.84 | 2.88 | 2.54 | 1.91 |

网银、第三方支付、移动支付作为互联网支付的主要表现形式。互联网支付就属于那种需要特别“照顾”的。因为从微观层面上说,互联网支付直接涉及到用户的财产安全等切身利益,从宏观层面上,还关系到国家金融体系的稳定。例如第三方支付公司拥有巨额的沉淀资金,获得了开展金融业务的潜在能力,能够对整个金融体系产生影响。从保证国家金融安全的角度看,政府监管肯定是必要的。

以上数据来源自前瞻数据库

前瞻产业研究院推荐:中国互联网+第三方支付行业商业模式创新与投资机会深度研究报告

广告、内容合作请点这里:寻求合作

咨询·服务