翻倍!超级锂周期又要来了?

作者|市值观察 来源|市值观察

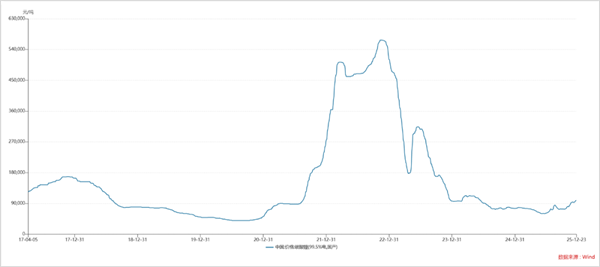

近期,锂电行情卷土重来,其中上游碳酸锂主力期货合约价格更是突破了12万元/吨大关,自2025年6月底部以来累计涨幅已经翻倍(按12月24日收盘价计算,相较年内低点涨幅为113.56%)。

碳酸锂有着“白色石油”之称,在经历了此前的下行期后,价格上涨是否意味着新一轮上升周期的开启?

一

底部反转背后

碳酸锂作为强周期行业代表之一,近些年来价格上演了“过山车”般行情。

在2021年前后,碳酸锂得益于新能源汽车产业的爆发价格从此前不足5万/吨最高达近60万/吨,随着行业步入下行期价格持续下滑,至2025年6月期货主力合约价格最低曾不足6万/吨,此后价格逐步回升,当下再次回到12万元/吨以上,相较于底部已经翻倍。

碳酸锂底部大涨背后,供需结构扭转是核心催化因素,开始从此前的供大于求向供需紧平衡转变。

在供给端,此前价格跌破7万/吨已经低于多数锂辉石和锂云母提锂成本,迫使高成本产能停产或减产,行业供给逐步回归良性。

据华泰证券测算,2025年上半年碳酸锂的供给过剩情况已经明显好转,2024年全行业累计过剩5.02万吨,但到了2025年第二季度则收窄至7955吨,第三季度和第四季度由于需求的明显拉动开始转向紧缺,分别存在1.52万吨和2万吨缺口,全年合计2.1万吨。

从库存数据来看,当前碳酸锂无论是样本社会库存还是上游锂盐厂库存均处在较低水平。据华金期货数据显示,截至2025年11月末,碳酸锂样本社会库存11.6万吨,库存天数26天,尚不足一个月,库存天数距最高点下降近50%;上游锂盐厂库存5-6天,创下近一年来新低。

同时,近期宜春27项采矿权拟注销、枧下窝锂矿复产预期弱化也加剧了供应紧张预期。

需求端方面,动力电池和储能的高增长验证了碳酸锂终端市场迈入景气周期,尤其是储能在AI数据中心、光储平价以及风光配储是拉动需求的直接因素。

据高工锂电数据,2025Q1-Q3中国储能电池合计出货430GWh,已经超过了2024年全年的30%,预计全年出货量将达到580GWh,增速维持在75%以上。

据长江证券研究,2026年动力加储能电池需求增速预计达30%,其中储能电池增速达40%-50%。从全球来看,考虑到各区资源禀赋、政策导向及光储平价上限,2030年储能新增装机预计达1327GWh,对应复合增速达30%以上,结合美国数据中心配储的缺电影响,需求空间更为广阔。

由于供需格局转变,未来碳酸锂供应偏紧将是大概率事件。据瑞银研究,2026年至2028年由于供应缺口扩大中国锂碳酸盐平均现货价格分别上调至13.5万/20万/18万元/吨,较当前价格仍有显著的上涨空间。

在碳酸锂价格上涨的带动下,相关企业的业绩也出现回暖,但不同提锂的技术路线所造成的成本差异极大影响着业内玩家的盈利。

二

路线之争,成本为王

在周期性行业中,成本无疑是企业间竞争的重要维度之一。

当前,碳酸锂行业的工艺路线显著分化,直接决定了碳酸锂的成本和供应稳定性,目前主要包括锂辉石提锂、盐湖提锂及锂云母提锂三大路线。

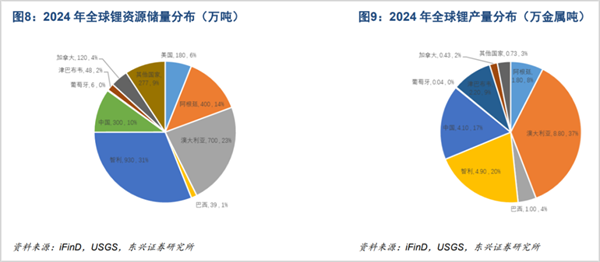

从全球锂矿资源分布情况看,主要集中在南美、澳大利亚以及中国地区。南美“锂三角”(阿根廷、智利、玻利维亚)以盐湖锂矿为主;澳大利亚是硬岩锂矿核心产区,也是全球最大的锂矿供给国。而中国则以“盐湖+硬岩+锂云母”多元分布为主,包括青海西藏的盐湖,四川锂辉石矿以及江西锂云母矿三大核心区域。

在三大提锂路线中,锂辉石提锂是当前最主流的工艺路线,2025年上半年国内总产出约22.5万吨,占总产量的半壁江山,同比增加74%,也是推动碳酸锂产量增长的主要引擎。同时锂云母提锂和盐湖提锂产量分别为9.8万吨、6.8万吨,占总产量比重23%、16%,同比增长了22%和21%。

锂辉石提锂的代表企业包括国内锂业双雄赣锋锂业和天齐锂业、雅化集团等,但由于矿区不同品位、工艺技术以及一体化布局造成了明显的成本差异。

锂辉石提锂虽然技术成熟,但能耗高产生的固废较多,环保要求趋严,仍较为依赖进口,目前该技术路线的综合成本大多在6万元至10万元/吨区间。

为管控成本,国内企业通过收购海外高品位锂矿不断构建一体化供应链。就比如天齐锂业,通过控股澳洲全球品位最高、规模最大的格林布什锂辉石矿,平均品位可高达2.4%,现金成本仅2万元/吨左右,综合成本约6万/吨,在锂辉石路线中极具成本优势。

天齐锂业依靠格林布什矿山锂精矿实现完全自足也是成本较低的重要原因。国内部分企业由于自给率不足只能外购锂辉石导致成本较高,就比如赣锋锂业,目前自给率仅在55%以上,随着收购的阿根廷Mariana盐湖和马里Goulamina等项目的相继投产,自给率预计将提升。

相比之下,赣锋锂业的外购矿山包括澳大利亚Mount Marion以及马里Goulamina无论是品位、规模及基础设施等均不及格林布什,开采的综合成本偏高,目前在8万元/吨左右。

锂云母提锂是硬岩锂矿的又一大技术路线,产能主要集中在国内,主要玩家包括永兴材料、江特电机等。由于品位整体相对较低开采成本较高,叠加提炼工序、辅料消耗及运输等成本,使得提锂成本跨度较大,目前普遍在6万元/吨以上,部分低品位开采成本可能超过20万元/吨。由于成本限制,未来产量增长或将放缓。

对于盐湖提锂,中国通过关键技术突破在全球供应链中实现了弯道超车,凭借3-4万元/吨的综合成本在三大技术路线最优。随着产能不断放量,预计未来占比将提升至四成以上。具体企业以盐湖股份、藏格矿业、西藏矿业等为代表。

以盐湖股份为例,依托察尔汗盐湖,采用吸附法外膜分离技术,现金成本仅2万元/吨。综合成本在3万吨左右。西藏矿业扎布耶盐湖采用全球首套膜分离+MVR工艺,二期项目综合成本约3.5万-4万元/吨。

无论哪种技术路线,在行业上行周期中除了成本比拼,产能规模、业务结构、技术壁垒以及财务状况也是左右未来盈利水平的重要因素。

三

谁将是新周期最大赢家?

碳酸锂业内玩家在享受价格上涨利好的同时,头部企业也受益于此前行业出清的集中度提升。

尤其是在产能规模以及一体化布局方面头部企业更具优势,在景气周期中更加具备盈利弹性。代表企业包括赣锋锂业、天齐锂业和盐湖股份三家。

三家企业中赣锋锂业的锂盐产能最大,当下各类锂盐产能共计27.7万吨,其中涉及碳酸锂11.6万吨,预计2030年将形成60万吨锂产品产能。

从业务结构来看,赣锋锂业更加多元化,涉及基础化学材料、锂电池产品、储能业务、锂资源回收等锂电一体化产业链,其中基础化学材料贡献收入约六成。

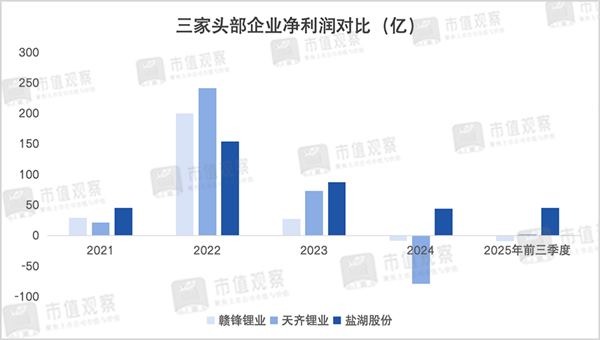

由于赣锋锂业较高的提锂成本,在过往行业周期中盈利波动也最大。更为重要的是,其上下游一体化布局也加大了运营成本。

2025年上半年,赣锋锂业的锂电池系列产品35.52%的收入占比并不高,业务毛利率为14.17%,对整体利润的拉动效应也相对有限。

而天齐锂业的主营业务主要包括上游锂矿以及各类锂盐产品两大类,由于成本的相对优势,在2024年低谷期矿石的采选冶炼业务毛利率依旧达到了63.71%,化学原料及制品业务为35.21%,明显高于同期赣锋锂业基础化学材料的10.47%。

尽管天齐锂业2024年维持了一定的毛利率,但却录得79亿元亏损,一是受锂资源价格下跌影响,还与澳大利亚“奎纳纳二期”氢氧化锂项目终止等导致的资产减值损失、参股的智利SQM投资收益下降以及汇兑损失有关。

反观盐湖股份,通过聚焦盐湖提锂路线具备了显著的成本优势,其第一大主业是钾肥业务,营收占比近八成,近年来持续超过50%的业务毛利率提供了稳定的现金流和抗周期能力。

盐湖股份的锂业务虽收入占比仅在两成左右,但凭借极低的成本是利润弹性的主要来源。由于碳酸锂的开采成本较低,2024年盐湖股份的锂产品业务毛利率依旧达到了50.68%,为三家头部企业最高水平。

另外,对于重资产行业而言,企业的负债和流动性情况不容忽视。赣锋锂业由于近年来频频收购导致资产负债率较高,2025年上半年为58.55%,高于天齐锂业的31.44%以及盐湖股份的13.79%,同时短期借款和长期借款之和超过了180亿,货币资金仅为99亿,凸显了一定的资金压力。相比之下盐湖股份的财务状况最为健康。

在行业的上升周期中,除了成本优势比拼外能够率先扩产并投产的企业更能享受到量价齐升红利。

三家公司中,赣锋锂业产能虽然最大,但受限于成本和负债降低了其盈利弹性,天齐锂业虽然成本和财务情况好于赣锋锂业,但碳酸锂产能仅约6万吨,产能提升较慢。

值得注意的是,2025年12月天齐锂业格林布什矿第三期扩产项目已正式投料试车,预计将新增52万吨/年产能,总产能将达到214万吨/年,利好锂精矿开采业务。

同时,2025年9月底随着盐湖股份4万吨锂盐产能投产,碳酸锂总产能已达8万吨,将超过天齐锂业,2026年将进入放量期。

总体来看,结合成本、产能和技术路径等维度,天齐锂业虽然成本高于盐湖股份,但锂精矿的扩产也有利于盈利释放。盐湖股份凭借低成本和更快的产能投产在新一轮周期中获得领先优势,更受益于本轮周期回暖。

编者按:本文转载自微信公众号:市值观察,作者:市值观察

本文作者信息

市值观察(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务