中国为什么捧不出自己的山姆

(图片来源:摄图网)

作者|蒙嘉怡 来源|壹览商业(ID:yilanshangye)

导读:国产山姆,难产30年。

11月27日,沃尔玛中国总裁兼CEO朱晓静发布内部信,称山姆总裁暨沃尔玛中国副CEO文安德选择正式退休,他在沃尔玛中国和山姆的职业生涯将于2025年1月31日画上句号。

文安德加入沃尔玛12年,从一开始就是山姆的最高领导层之一。也是在他的领导下,山姆支撑起沃尔玛中国2/3的业绩占比并达到历史顶峰。2023年,山姆会员店贡献了800亿以上的收入,2025财年第三财季,山姆在中国的会员收入增长了30%以上。目前,已开业的山姆会员店门店数量达到51家。

从目前的发展态势看,山姆在国内的发展趋势是乐观且值得期待的。

当然,从2019年开始,仓储会员店这一业态就变得“热闹”起来。2019年,开市客COSTCO进入中国;2020年,本土零售商盒马最先跟进,推出盒马X会员店;2021年,Fudi仓储会员店在北京开出首店,同年,原本以B端业务为主的麦德龙也进入了C端会员店赛道,并且表达了要将中国市场100家门店全部改造为会员店的计划;2023年,零售行业“老玩家”大润发也下场,连开2家M会员店。除此以外,东方甄选、来伊份等跨界玩家也都先后入场搏斗。

作为最早进入中国市场的仓储会员超市,山姆总被后来者当作参照物,被学习,被对标。那么,在历经几年“混战”后,这些仓储会员店如今都发展得怎么样了?

1

山姆一骑绝尘,国产仓储会员店陷入停滞

仓储会员店在中国的第一波“热潮”兴起于20世纪90年代。

1995年,麦德龙正式进入中国,成为第一家获得中国政府批准在中国建立连锁超市的合资企业,主要面向B端用户;1996年,山姆会员店首家门店落地深圳;1997年,普尔斯马特在北京海淀区学清路开出了第一家会员制商超,即普尔斯马特1号店。

进入新世纪后,仓储会员店这一业态在中国并没有进入所期待的爆发期,而是迎来了业绩下滑、不断关店的局面。先是本土的普马在2004年进行大面积的关店,2005年则直接因资金链断裂而倒闭;其次是山姆,由于没有足够多的会员支撑运营,将昆明、长春的山姆会员店改为沃尔玛业态。同一时期,中国开出数百家大卖场。

自此,仓储会员店在中国市场进入了“冰河期”,直到2019年,才被开拓中国大陆市场的开市客打破。也正是这一阶段,在电商、社区团购以及疫情等冲击下,传统商超企业业绩下滑明显。因此,不少零售企业开始寻求新的增长点,仓储会员店的发展也给一些零售企业带来方向。

于是,仓储会员店的第二波“热潮”兴起,并在2021年迎来大爆发。这一年,除山姆、Costco等外资企业加速扩张外,包括永辉超市、Fudi、家家悦、家乐福等多家本土实体零售企业也纷纷入局。据壹览商业不完全统计,从2021年到2022年3月底,全国新开业仓储店超过100家。

在“大混战”时期的仓储会员店,主要被分为三个阵营。

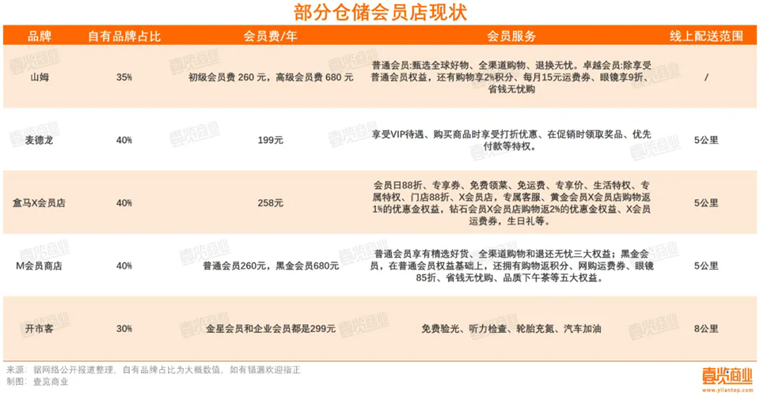

一是以山姆、Costco为主的外资老牌企业,其已在仓储会员店的赛道耕耘多年,早已形成扩店模型,进入规模化发展的阶段,开始大规模展店。山姆会员店在2022年开出6家新门店,且保持这一速度展店,现存门店数量达51家;开市客在2023年开出3家新门店,现存门店数量为7家。

这些老玩家也被业界视为会员店的样板,其会员数量和业绩表现均处于头部梯队。据商业观察家报道,截至2024年11月中,山姆会员店2024年来的销售额达到906亿元,如果去除全球购业务,山姆中国销售在850亿元左右,会员数在860万左右;2023年,开市客中国的销售额为55亿元。

二是以传统大卖场转型而来的商超企业,如永辉、家乐福、北京华联,这些企业只是将大卖场进行简单改造,便开业成为一家“仓储会员店”了,虽然入局晚,但扩张极其迅速。如永辉仓储会员超市,在10个月的时间内迅速改造开出55家门店;家乐福在一年时间内迅速迭代,开出家乐福会员店2.0版本。

而且,人人乐、永辉、北国仓储超市还推出了不收会员费,服务所有顾客的模式,也没有大包装或量贩式售卖方式,只是改变了门店招牌和装潢,内部几乎毫无变化。

这种敷衍的态度,使得大量转型而来的仓储店迅速销声匿迹:2023年,家乐福、北京华联、家家悦、北国超市关闭了旗下的仓储店;永辉在2023年半年度业绩说明会上表示,其仓储店数量为44家,且短期内不会继续扩大门店规模,此后,该业态便不再被永辉提起。

在这一长串的转型名单中,做得比较好的只有M会员店。虽然入局晚,但已经形成自己的模型,并于今年快速展店,现存7家门店。同时,高鑫零售2025财年半年报显示,M会员店的会员数达36万——属于“全村的希望”。

三是以盒马X会员、Fudi为代表的本土新势力玩家,在学习与创新能力上优于其他玩家,而且背后有雄厚的资本加持,在定下“抄、操、超”,即学习业务模式、学会操作流程、最后超过它的目标后,很快构建了差异化运营模式,创新便是它们进攻会员制的“矛”。

盒马X会员店在入局3年后迅速扩张至10家门店,据新零售参考报道,盒马X会员数量在2022年就已突破300万;Fudi在入局2年后扩张至4家门店,并计划走出北京,进行全国拓展。

总体来看,虽然仓储会员店赛道挤入过多个零售巨头,但目前能排得上号的品牌并不多,主要是山姆、开市客、盒马X会员店、M会员店、Fudi、麦德龙这几家。据壹览商业不完全统计,截至2024年12月,我国至少有82家仓储会员店,山姆门店数量最多,占据全国门店总数达62.20%;盒马X会员店门店数量排名第二,有8家门店;M会员店和开市客开了7家门店。

经过对比,不难发现,不论是门店数量,还是会员数量,抑或会员创造的营收,几乎所有方面,山姆都是没有争议的“第一名”,且具有压倒性的优势。

而且,山姆在建及筹开的门店数量已经达22家,但同行们要么陷入停滞,要么开始“倒车”:今年以来,Fudi未开出任何一家门店;盒马X会员店关闭2家门店;麦德龙多家门店宣布“闭店改造”,但至今未能改造完成。M会员店今年开出5家新店,但由于母公司高鑫零售还未处理好“卖身”事宜,短期内可能不会大规模扩店。

这么多年过去,为什么这些挑战者都没能摸到山姆的“尾巴”?

2

国产仓储会员店“病”在哪里?

一般来讲,仓储会员店的会员服务主要包括商品和服务,也就是商品精选、价格有优势、服务到位的意思。但这些国产仓储会员店,很多都没有做到这三点。

首先,绝大部分国产仓储会员店依旧是超市思维,说是“仓储会员店”,但内核依旧是大卖场。

具体来看,不少本土仓储会员店品牌是在原来大卖场的基础上改造而成,只是将店内的陈列货架变成仓储会员店的大型货架;在管理团队上,也与大卖场使用同一套班子,两个体系并没有独立运营;在商品上,仍使用原来经营大卖场时的供应链,销售的商品并没有太大的变化,只是由原来的单个商品零售变成大包装零售,且具有差异化的商品很少,那么,如果消费者在哪里都可以买到的话,凭什么还要交钱来你家买呢?

其次,作为超市,商品竞争才是支撑起会员店的根本,但国产仓储会员店商品同质化严重。据壹览商业统计,自有商品占比最高的是盒马X会员和麦德龙plus会员店,均为40%左右,而山姆会员店、开市客、M会员店自有品牌商品销售占比在30%左右。

尽管国产仓储会员店在自有商品占比上并不逊色,但其中不乏“模仿”之作。一些耳熟能详的山姆明星产品,如瑞士卷、青柠汁、麻薯等,都可以在其他几家国产仓储会员店中找到,除了价格不同,几乎毫无区别。

2023年年底,盒马与山姆因同质化问题开始“针锋相对”。盒马推出“移山价”,将部分与山姆对标的爆款商品价格大幅下调,双方几轮交锋后,美团买菜也祭出“拔河价”加入战场。显而易见,这种同质化现象已经从仓储会员店外溢出来,蔓延至普通商超中。

而造成同质化的原因,是国产仓储会员店的供应链能力存在明显短板。中国并非缺乏优秀供应商,只是这些供应商大多被山姆所吸引并抢占。

壹览商业了解到,山姆致力于打造一种高于市场标准的“山姆标准”,遵循山姆标准生产的产品,山姆会实行全面“包销”策略,给予供应商巨大的采购体量,有时单个产品即可实现亿元级销售额,为供应商带来丰厚回报。

但若外采品牌未能达标,那山姆会自己设立新的商品标准,找到有研发能力的供应商,共同开发一款完全意义上的“山姆标准”的新商品。当然,这部分商品的开发周期往往较为漫长,短则6个月,长则3~5年。但就算如此,依旧有大量供应商“拿着爱的号码牌”。

从供应商角度看,在国内市场,受限于门店规模和会员规模,其他仓储会员店的采购量难以与山姆相媲美,仅从盈利目的出发,山姆会员店无疑更具吸引力。同时,山姆在消费者心中树立了“品质卓越”的形象,供应商能够为山姆供货,也就意味着有了背书。

因此,在面对山姆和其他仓储会员店品牌的选择时,供应商更倾向于优先与山姆合作,这也进一步增强了山姆的吸引力,进而形成一个循环:消费者更愿意选择山姆,商品销售额更高,供应商更愿意与山姆合作。

再次,随着即时零售的崛起,消费者对便捷、时效的要求越来越高,消费者对会员服务的要求也有了变化——不仅要商品好,还要买得方便,最好给送到家门口,还不收运费。

而山姆的线上业务,是所有仓储会员店中发展得最完备的一个。第三方监测平台指出,山姆属于自营类即时零售的第一名。全年完成400亿元线上业绩的山姆,这个第一名位置不仅可信,而且地位遥遥领先。

零售专家鲍跃忠告诉壹览商业,门店的最终目的就是为了服务消费者,满足消费者的购买需求,这就包含购买方式,有到店,也有即时零售。在这些仓储会员店中,只有山姆形成了较为完善的店、仓、线上的一体化布局。

值得一提的是,与山姆相比,国产仓储会员店在品牌号召力方面还存在明显差距。一位业内人士告诉壹览商业,在供应链建设这一方面,高鑫零售并不逊色于沃尔玛,但二者最大的差异在于品牌影响力。山姆这两个字本身就带有巨大的流量,甚至成为网红打卡点。因此,与其说山姆的成功完全依赖于品质,不如说山姆在中产阶层心中成功树立了“渠道品牌”的信仰,这是国产仓储会员店所难以企及的。

3

中国能捧出自己的山姆吗?

很多对手都在研究山姆,想在国内市场批量复制,但至今没人成功。山姆目前正以迅猛的势头前进,根据联商网的统计,光低线城市的山姆首店计划,就已经排到2027年之后了。

虽然山姆发展势头迅猛,但这种快速扩张也伴随着一系列问题。11月,山姆因擅自扩大不适用七日无理由退货的商品范围,被上海市浦东新区市场监督管理局罚款1万元;10月底,山姆因为“阴阳标签”被送上热搜;9月,多位网友爆料,山姆杨枝甘露开盖后秒变“喷射战士”,现场一片狼藉;再往前,消费者反映在月饼与烤鸡中发现异物,还有消费者在牛奶盒上看到疑似虫卵的黑色不明物体……频发的质量投诉问题,无疑反映出山姆在产品全链条监控的失职、人力管理上的漏洞。

与此同时,今年以来,M会员店在人员组织、商品架构上进行调整,利用大润发的优势进行追赶,并收获了不错的效果;名创优品入股永辉成为大股东后,叶国富在财报会议上多次提到胖东来、山姆,前景也值得期待。

这些都是中国捧出自己山姆的机会。不过,就算山姆“后院起火”,国产仓储会员店奋起直追,但只要国产品牌们未能解决上述提到的问题,特别是在供应链建设和产品差异化方面未能取得突破,那么,第二个山姆依旧遥遥无期。

编者按:本文转载自微信公众号:壹览商业(ID:yilanshangye),作者:蒙嘉怡

本文作者信息

壹览商业(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务