默沙东的“后宫之战”

作者|青栎 来源|医曜

凭借250亿美元的销售额,默沙东K药成功取代修美乐,登顶2023年“药王”宝座。

整个2023年,默沙东总营收为601亿美元,仅K药这一款以就占据公司总营收的41.6%。对于默沙东而言,延续增长的方法很简单就是持续释放K药的价值,这也是其当下发展的核心战略。

基于此,默沙东不断帮助K药获批新适应症,今年6月其已经获批了第40个适应症。但即使如此,K药也不是万能的,仍在一些癌种应答率不高,因此默沙东也在不断探索K药联合疗法,如与仑伐替尼联用组成的“可乐组合”,取得了有史以来肝癌治疗的最好效果。

寻找“拍档”的过程中,默沙东看中了ADC(抗体药物偶联物)药物的潜力,兼具“靶向性强”和“毒素活性高”这两个优点,如果将K药与ADC联用,有望实现比与化疗、靶向疗法联用更好的效果。

为了让K药价值持续放大,默沙东开启了一场全球ADC寻觅之旅。

01

饮恨Seagen,科伦博泰幸运上位

一众ADC企业中,默沙东最先看中的正是全球ADC先驱Seagen公司。

Seagen是名副其实的ADC元老,全球首款取得商业化成功的ADC药物Adcetris正是出资Seagen之手(第一款ADC药物Mylotarg因毒性太大而撤市),在ADC领域积累了20多年。如果默沙东能够拿下Seagen,那么相当于快速切入ADC领域,从而形成PD-1与ADC强强联合的态势。

就在默沙东与Seagen讨价还价之间,“新冠暴发户”辉瑞突然杀出,以430以美元的天价直接收购了Seagen,默沙东只得饮恨退出。

寻求收购Seagen失败后,默沙东并没有放弃PD-1加ADC的构想,而是转而去寻找尚未被市场发觉的新型ADC公司,科伦博泰就这样被幸运女神选中了。

科伦博泰的起源要追溯到2012年,当时史上最严限抗令《抗菌药物临床应用管理办法》出,作为国内“抗生素龙头”科伦药业深受政策影响,业绩停滞不前。为了寻找破局良机,科伦药业提出“三发驱动”战略,即“大输液、抗生素、研发创新”三条线索交错推进。最终,这三条线分别发展成为科伦药业、川宁生物、科伦博泰三家公司。

这其中,科伦博泰就是科伦药业在创新药领域于2016年落下的最重要一子。科伦博泰前瞻性的瞄准ADC机会,并在此后三年开启了A167、A166、A140、SKB264等多个项目的临床研究,依托自主研发的ADC平台,掌握了两套linker和两套毒素,具有独立自主的知识产权,并且有完善的专利保护策略,包括毒素、linker、整体ADC等,成为国内ADC领域最具实力的企业之一。

正是多年来的努力,换来了默沙东的关注。

2022年5月,默沙东从伦博泰手中BD了Trop2 ADC药物SKB264,这款药物首付款及里程碑付款累计达13.63亿美元,并按双方约定的净销售额比例提成。

2022年7月,默沙东与科伦博泰合作升级,以3500 万美金首付款、9亿美金里程碑款的条款,BD了科伦博泰靶向Claudin 18.2的ADC产品SKB315。

2022年12月,默沙东打包了科伦博泰尚处于早期的ADC产线线,以1.75亿美元首付款,93亿美元里程碑款,拿到了7款ADC产品的海外权益,这一笔交易也创新了当时国产创新药企海外授权金额的最高记录。

图:默沙东与科伦博泰合作一览,来源:开源证券

一年内达成三笔总额超百亿美金的ADC项目合作的背后,一方面是科伦博泰强大的ADC研发生产技术平台,另一方面则是默沙东对ADC产品的渴望。

在后续科伦博泰拆分上市的过程中,默沙东豪掷1亿美元领投了B轮融资,换得科伦博泰6.95%的股份。

02

“斜刺杀出”的第一三共

虽然科伦博泰已经与默沙东深深绑定,但默沙东却并没有将全部的ADC资源都压在科伦博泰身上。

去年10月20日,默沙东宣布以总价220亿美元协议总金额与第一三共达成合作共识,共获得后者3款ADC新药:patritumab deruxtecan (HER3-DXd), ifinatamab deruxtecan (B7-H3 ADC)和raludotatug deruxtecan (CDH6 ADC)。

根据协议,默沙东将向第一三共支付40亿美元的首付款,并在未来两年内继续支付15亿美元的里程碑款项,根据未来的销售目标,默沙东还可能会额外支付最多165亿美元的销售款。

对比金额不难发现,默沙东在第一三共身上付出的资金是要远高于科伦博泰的,从这也能看出默沙东对于第一三共更为看重。

第一三共是日本市值第一的制药企业,基于其独有的DXd ADC技术平台,推出了三款重磅ADC产品,这其中就包括改变ADC产业预期的“大魔王”DS-8201(Enhertu)。在2023年中,Enhertu销售额同比增长113%,达到23.15亿美元,成为全球销售额最高的ADC药物。

在默沙东与第一三共展开重磅合作的第二天,默沙东便宣布终止了两项授权自科伦博泰的临床前ADC管线,虽然这并不会影响科伦博泰已经收到的首付款,且科伦药业在公告中表示,被退货的ADC资产均非科伦博泰核心产品,但这依然表明科伦博泰在默沙东心中的地位正在下降。

以合作布局分析,默沙东与科伦博泰和第一三共间的合作是存在明显差异的,默沙东从科伦博泰引进的ADC管线主要为Trop-2、Claudin18.2和Nectin-4靶点,这些都是竞争激烈且有望在短期得到验证的靶点;而从第一三共引进的管线则是HER3、B7-H3和CDH6靶点,这些都属于新兴或冷门靶点。

显而易见,默沙东与第一三共的合作着眼更加长远,也投入了更多的资金,而与科伦博泰的合作则更像是一次卡位,虽然总合作金额很高,但首付款却并不高。

今年8月6日,默沙东再度与第一三共扩大合作,将共同开发DLL3靶向T细胞接合器MK-6070。根据协议,默沙东将获得1.7亿美元预付款,以及根据销售额收取一定的特许权使用费,除了保留日本权利外,默沙东将与第一三共在全球其他地区共同开发和商业化推广。

巧合的事情再次出现,默沙东在与第一三共合作升级的两周后,就宣布放放弃了此前从科伦博泰引进的Claudin18.2靶点ADC管线SKB315,这也是默沙东放弃的第三款科伦博泰的ADC管线。与2023年放弃的两条早期ADC管线不同,SKB315是科伦博泰的核心ADC管线之一,外界曾对这条管线充满期待,但最终依然被默沙东放弃了。

回顾过去两年的情况不难发现,随着默沙东找到第一三共作为新的ADC合作伙伴,科伦博泰在默沙东心中的位置正在逐渐边缘化。

03

默沙东后宫之争

无论是科伦博泰,还是第一三共,默沙东所追求的都是自身利益最大化。

从Seagen、科伦博泰,再到第一三共,默沙东在ADC领域屡次出手,无非就是希望能够借助联用ADC疗法,延续K药的核心竞争力。

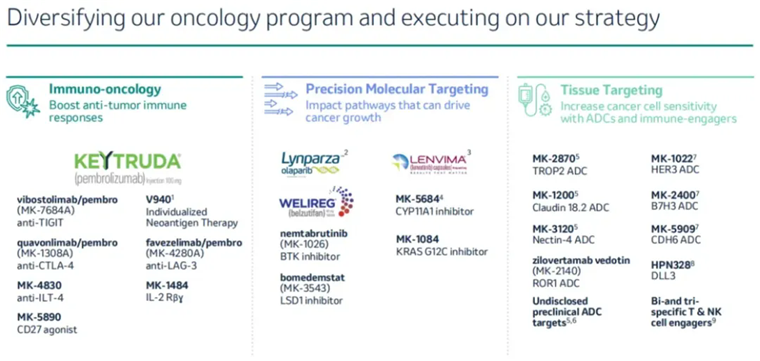

依靠资金杠杆,默沙东已经快速建立起11条在研ADC管线,有6条已经进入临床阶段。其ADC所在的组织靶向疗法板块也成为继K药为代表的肿瘤免疫疗法、奥拉帕尼和仑伐替尼为代表的精准靶向疗法之后的第三大肿瘤研发板块。

图:默沙东肿瘤管线布局,来源:公司公告

这6款临床在研ADC管线来自三家不同公司,三个不同的技术平台,6个不同的靶点。其中,进度最快的是从科伦博泰引进的MK-2870(Trop2靶点),以及从第一三共引进的MK-1022(HER3靶点),都处于上市申报状态。

MK-2870作为一款靶向TROP2的ADC,由IgG1类人源化抗 TROP2单克隆抗体和拓扑异构酶I抑制剂类细胞毒性药物毒素分子KL610023偶联而成。目前,MK-2870在全球同类靶点ADC中处于领先地位,默沙东围绕其已经累计启动了10项全球三期临床,覆盖非小细胞肺癌、子宫内膜癌、乳腺癌、胃癌、宫颈癌等多个瘤种。

MK-1022靶向的HER3表达,在多种肿瘤类型中普遍存在,包括乳腺癌、卵巢癌、结肠癌、胃癌、肺癌、皮肤癌和胰腺癌等,过去由于HER3本身结合力较低导致成药困难。MK-1022是潜在的FIC产品,目前已提交上市申请,获美国FDA受理并授予优先审评资格,用于治疗既往接受过两种或两种以上全身治疗的局部晚期或转移性EGFR突变非小细胞肺癌(NSCLC)成人患者。

K药+Padcev的成功经验,让不少药企已经意识到PD-1+ADC联合疗法的疗效优于单药,产生“1+1>2”的疗效潜力,各大药企都在积极开展PD-1+ADC联合疗法的研究。ADC项目成为国际市场上的热销品,除默沙东外,辉瑞430亿美元收购Seagen、艾伯维101亿美元并购ImmunoGen、阿斯利康、GSK、强生等其他制药巨头纷纷重金引入ADC项目。

从默沙东与第一三共的合作来看,目的就是为了占得先机,尽快见到成果。而与科伦博泰的合作,除了MK-2870,更多像是随手下的一步闲棋:通过较低的首付款布局几个临床前或临床早期项目,随着项目进展,如果有商业潜力则支付后续里程碑付款继续研发,如果失去竞争力,则果断舍弃,而占比较低的首付款对默沙东而言无关痛痒。

例如今年8月被选择继续推进的SKB571就是一款新型双抗ADC,被开发用于治疗肺癌、消化道肿瘤等多种实体瘤,虽然还处于临床前阶段,但目前布局双抗ADC的企业却相对较少,进入临床阶段的仅数十款。去年12月,BMS就以84亿美元拿下了百利天恒的HER3/EGFR双抗ADC,刷新了中国创新药出海首付款的最高纪录。

第一三共的加入让默沙东的ADC“后宫”突然热闹起来,原本背靠默沙东“衣食无忧”的科伦博泰地位不再稳固,与其他Biotech一样需要面临ADC领域逐渐白热化的竞争,手握K药“印钞机”的默沙东随时可以选择更有竞争力的ADC取代前者产品。

但科伦博泰也并非完全失宠,MK-2870是默沙东最核心的ADC管线之一,正在全力推动多适应症临床试验,其他早期管线在激烈竞争中也占据了默沙东的BD位置,能够获得充分的资源加快研发进度,从而在后续竞争中取得优势。

编者按:本文转载自微信公众号:医曜(ID:),作者:青栎

本文作者信息

医曜(医药自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务