64%品牌新开店下滑,7月新茶饮们的精力都去卷价格了?

(图片来源:摄图网)

作者|李彦 来源|茶咖观察(ID:newbp-)

导读:现制酸奶饮品持续闭店。

继今年二季度整体行业加速扩张后,新茶饮拓店速度开始放缓。

7月,壹览商业长期跟踪的25家新茶饮连锁品牌新开门店数量与上月相比增加24家,新开门店总量环比增长0.47%,几乎持平。

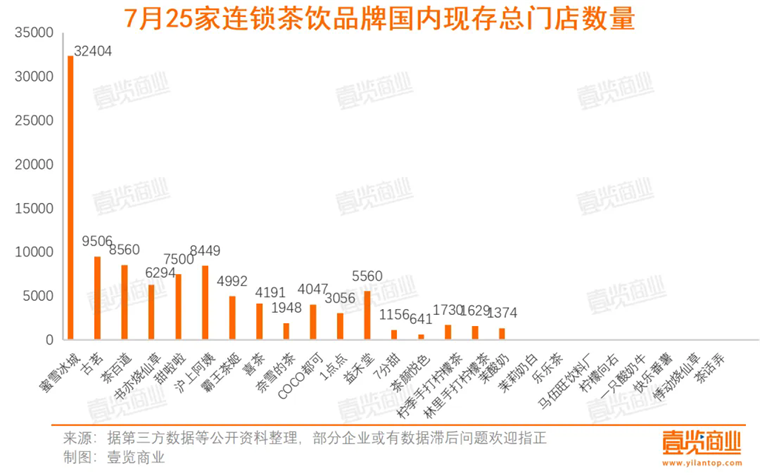

从整体开店数量来看,国内25家连锁茶饮品牌一共新开门店2982家,现存门店一共110238。

值得注意的是,壹览商业曾统计今年5月的现存门店量为114839,也就是说,2个月的时间,新茶饮行业净减少了4000余门店。

从品牌新开门店情况看:25个品牌中,仅有9个品牌开店数较6月有增长,增速下滑的品牌占比达64%。其中,蜜雪冰城6月开店972家,7月开店1151家,创近一年单月开店量新高。第二名为霸王茶姬,7月新开门店286家。

在壹览商业看来,品牌扩店量减少,是经历5月、6月接连高增长后的合理回调。值得注意的是,书亦烧仙草、CoCo都可这两个在二季度扩店略显乏力的品牌,在7月开店增速分别为25%、50%,在25个品牌中位列第一、第四。

位列第二的是现制手打柠檬茶品牌柠檬向右,柠檬向右整体基数较小,仅有192家,拓店步伐也一直非常谨慎,仅开商场店。位列第三的是开放加盟后加速扩张的乐乐茶,7月开出27家。

在新茶饮品牌的门店城市覆盖量方面,茉莉奶白7月于13城开出首店,门店新落地城市量位列行业第一。柠季手打柠檬茶于9城开出首店,并列第二。

从品牌现存门店情况看,现存门店排名第一的是蜜雪冰城,国内现有门店32404家,全球门店已超36000家。排名第二位是古茗,国内现有门店9506家。

1

卖不动的酸奶

现制酸奶饮品在2023年虽被热议,却并没有火过2024年。

2023,现制酸奶赛道最火的品牌茉酸奶开店数超过了1300家,Blueglass走出了一线城市,在杭州、无锡等新一线、二线城市开启了门店,动辄30元甚至40元的酸奶饮品,茶饮女孩们排队抢着买。

现制酸奶并不是一个新品类,至2023年,Blueglass已经经营了11年,茉酸奶成立了9年,一只酸奶牛成立了8年,成立5年以上的品牌也不在少数。

在当时能走红,是因为现制酸奶们抓住了两大优势:

一是好看。酸奶的形态偏向固态,可以进行天马行空的组合式创新和DIY,经过设计后的产品保持效果也更好。一来二去,门店就容易制作出各种高颜值的产品。

二是健康概念。引领现制酸奶潮流的Blueglass、茉酸奶、K22酸奶草莓等品牌,主营的产品大体相似,同时也都大打“健康牌”,标榜“低糖”“低卡”“低脂”等。

比如,Blueglass强调“饱腹轻负担”“每杯1000亿活性益生菌”,在产品中添加了植物燕窝“雪燕”胶原、藻蓝蛋白+GABA氨基丁酸等这类功能性成分;茉酸奶强调“自然轻盈低负担”,并表示酸奶有“9种益生菌、超2倍乳蛋白”;K22酸奶草莓同样大力宣传低糖、低脂、低卡等标签……

但随着赛道规模最大的茉酸奶陷入连续负面舆情,现制酸奶品牌的日子似乎都没那么好过。

和一年开店超1300形成对比的是,当下茉酸奶的总门店数也不过1374家,7月上海连关四店。今年以来,茉酸奶接连退出了十个城市,近一年关店数达到365家,占总基数近三分之一,。窄门参眼显示,茉酸奶目前在营门店的平均经营时长多在3年内,其中,经营时长1-3年的门店占总数77.44%,经营时长1年内的门店占19.8%。也就是说,茉酸奶活过3年的门店,不到总数的3%。

同样在持续闭店的还有一只酸奶牛。极海数据监测到,近90天,一只酸奶牛新开门店41家,关店数却高达141家。覆盖城市也从年初的176城到现在的153城,半年退出了23城。

现制酸奶品牌泡沫褪去,消费者究竟为何不为其买单?

首先,讲健康故事培养的产品心智挡不住一次食品安全问题带来的打击。现制酸奶有保质期短、价格高、季节性强等特点,由于牛奶和发酵剂的质量标准和监管不足,也可能会出现掺假、超标、过期等问题。因此,稍不注意,现制酸奶在原料质量上就难以保证。

其次,现制酸奶客单价高,消费群体多为年轻女性。这部分人群对于健康、美味、高颜值的产品有着较高的需求和支付意愿。高客单价也束缚了现制酸奶走向下沉市场的脚步,只能在一线、新一线城市与茶饮、咖啡品牌抢生意。

最后,现制酸奶的产品创新力有限。例如新茶饮行业可以用红茶、乌龙茶、茉莉花茶等各类茶基地,还能随季节不断更新果饮,但现制酸奶品牌只能围绕酸奶做文章,往往会陷入产品同质化竞争严重、口感单调的困境,影响了消费者的复购率。

2

集体降价,新茶饮进入10元价格带

从一杯20到30元水平下降到10多元刚刚过去两年,如今多家新茶饮品牌通过各种方式开始卷“9.9”了。

去年,奈雪的茶就推出了“周周9.9元”的活动。喜茶也有新店开业多款饮品9元等活动。霸王茶姬也在新店开业期间推出盲盒杯、买一赠一、单杯饮品9.9元等活动。今年,更多选手加入“9.9”之战。

今年5月初,书亦烧仙草大幅调整菜单,推出了多款售价在10元左右的新品,比如目前主推的多肉杨梅、杨梅白月光等都定价9.9元。相较旧菜单,产品均价下调了3-6元左右。

7月12日,古茗宣布,7月15日至31日期间,原叶鲜奶茶系列产品价格降至9.9元,邀请好友助力,最低仅需0.9元。

7月31日,茶颜悦色官宣旗下4款“习惯茶”零售产品,在形式和包装没有任何变化的情况下,价格从11.9元降至9.9元,包括经典蜜桃乌龙和葡萄乌龙,以及夏日限定荷花香乌龙和栀香红茶。

此外,茶粉产品茶小匣从2g超大装调整为1g日常装,价格更优惠,每盒仅售9.9元。还有茶颜悦色推出的声声乌龙和岭南佳荔两款自摇沫奶泡茶,同样定价9.9元。自摇琉璃系列的琉璃宝盒篇加入9.9元活动。

华安证券研报显示,2020年—2023年,新茶饮品牌10元以下消费占比从7%上升至30%,20元以上消费占比则从33%下跌至4%。

新茶饮集体打起了价格战,原因很好理解。2023年,新茶饮品牌集体加速扩张,用规模化来分摊供应链的成本。扩张到一定程度,企业的经营策略就自然要从高速扩张到求稳增长转移。低价虽然不一定能撬动营收增长,但往往能带来订单量的增加。订单量背后是消费者,更多消费者来买单,同样有助于新茶饮抢占市场份额。

同时,经历一段时间的扩张后,头部的新茶饮品牌的供应链、原材料成本更加可控,率先打起价格战,抢占时间差,企业能更好掌握主动权。

归根结底,打价格战的底气来自于供应链。随着新茶饮行业从增量市场转向存量市场,品牌间的竞争将更加激烈。消费者“既要品质又要低价”要求品牌们必须不断思考,如何在保持产品品控的同时,通过优化供应链、整合资源、降低成本来满足消费者的多样化需求。

编者按:本文转载自微信公众号:茶咖观察(ID:newbp-),作者:李彦

本文作者信息

茶咖观察(自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务