卡游卖奥特曼卡牌赚翻了,但上市要闯“三重门”

作者|关注文娱的 来源|新偶

图源:卡游官网

小孩哥们,又要捧出一家上市公司了。

今年1月26日,卡游有限公司正式向港交所递交招股说明书,拟在主板挂牌上市,摩根士丹利、中金公司、摩根大通为其联席保荐人。

而这家卡游的核心产品,便是近几年中风靡小学生圈、已成为了人手一套的“社交货币”的奥特曼、小马宝莉卡片。而这些小小的卡片,也成为了卡游能够冲击上市的最佳支撑。

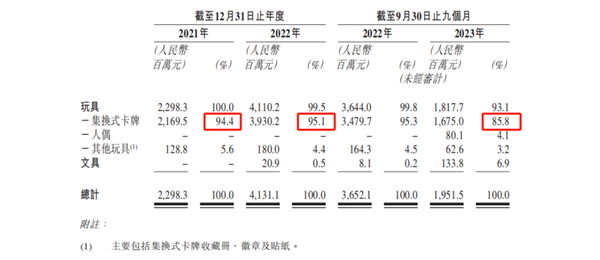

近年来,随着集换式卡牌市场的风靡,行业垄断性龙头卡游的业绩水涨船高。据招股书显示,2021年、2022年以及2023年前三季度,卡游实现收入22.98亿元、41.31亿元、19.52亿元;经营利润分别为9.32亿元、18.03亿、4.82亿元,并于2023年中正式将归母净利润扭亏为盈。

那么,卡游为何能在三年之内实现如此快速的发展?又为何被社会舆论一次次推上风口浪尖?抛开舆论和相关规范,从经营的角度来看,卡游又有哪些问题呢?

1

不买卡,就被会别的小朋友孤立

其实,集换式卡牌的风,早在90年代就已经刮过了。

那时候,80、90后的小男孩们疯狂一样地每天都去买小浣熊干脆面,目的就是为了里面的水浒卡片。久而久之,拆卡成为了比吃面更吸引人的事情,甚至有的小朋友为了集齐108将,买了干脆面后只拿卡片,面都不吃。在那个年代,谁要是真能集齐,那在学校里可就是风光无限的收藏家。

而在二十年后,虽然曾经的水浒卡片已经演变成了卡游的奥特曼、小马宝莉卡片,但它们充分利用的“圈层效应”的获客方法却没有丝毫变化。

所谓“圈层效应”,简单来说,就是一群人因为共同的兴趣或者爱好聚在一起,形成了一个小圈子。在这个小圈子里,大家互相认同,互相交流,从而产生了一种归属感。

这种现象在现代社会越来越普遍,很多商家也因此发现了其中蕴含的巨大商机,开始有针对性地推出各种产品和服务来吸引这些特定的消费群体,这就是所谓的“圈层营销”。

相对于经济下行期间,已经对消费主义有所警惕的成年人来说,圈层营销对于那些未经世事和只想得到大家追捧的小朋友之间,却显得简单有效得多。不买卡片的小朋友,无法融入小朋友的群体,久而久之自然陷入被群体孤立的下场。在这样的情况下,一般的父母都会出钱支持孩子买卡。

但是,买卡入圈,只是卡游”吞金兽“的开始。由于有着稀有度和抽取概率的设定,小朋友们都在不断开盲盒以获得稀有度最高的卡片。面临不断推出的全新角色,自然也需要不断氪金“抽卡”来更新卡组,方可在小朋友的圈子里面玩下去。

图源:央视财经

这样的营销手段和抽卡设定为卡游构筑了最深的护城河,但也成为了其最无法被舆论接受的争议点。

据央视财经《财经调查》栏目报道,“每到周末,很多城市的商场里,这家名为卡游的商店,就会异常火爆。这里的顾客,大部分都是孩子,小到几岁、大到十几岁,这些孩子们几乎都挤在同一处货架旁,将这里围的水泄不通,有的拿着盒子左右把玩研究,有的怀中抱着几盒产品前去结账,有的缠着家长继续购买。”

而在爆火的线下渠道之外,线上拆卡直播间的存在,更是为小朋友们提供了一条看似抽卡更加便捷、实则花钱毫无感觉的通道。

这类拆卡直播间最基础的规则就是消费者购买卡包后主播代拆,而抽中了稀有的卡牌则可获得直播间免费赠送的下一轮卡包,这样盲盒+赠送的玩法,几乎与刮刮乐中奖后再次购买的情况如出一辙。

央视财经还报道,在此类直播间中下单购买的几乎都是未成年人,而在下单付款的界面中默认勾选了“我已成年、同意代拆”的选项,或只是简单的一个“已满十八岁”这样更像是免责声明一样的拍前须知,相关规定形同虚设,根本没有任何审核机制来核实究竟是不是未成年人下单。

图源:某抖音拆卡直播间

而这,也事实上违反了2023年市场监督总局发布的《盲盒经营行为规范指引(试行)》通知的第二十三条——盲盒经营者不得向未满8周岁未成年人销售盲盒。向8周岁及以上未成年人销售盲盒商品,应当依法确认已取得相关监护人的同意。

图源:市场监督监管总局官网

此外,央视财经还提到评级机构推高卡牌价格、某些实体店铺提供回收和寄卖,加剧了未成年人沉迷拆卡买卡等情况。

不过,难道卡游真的对其产品的售卖生态、售前审核一无所知吗?答案自然是否定的,作为一家依赖小朋友们赚钱的企业,卡游应该深知行业乱象丛生这一现实情况。

2

卡游除了奥特曼,好像没啥了

卡游的“赚小孩钱”商业模式,除了不受主流舆论欢迎,从公司经营的角度来看,还有IP管理和第二成长曲线两大问题值得关注。而这两点,可能是决定卡游能否长期发展下去,成为下一个泡泡玛特的核心。

在IP管理方面,相比于泡泡玛特的IP丰富且充满成长性,卡游还是显得太过单薄,并且存在着持续消耗IP的缺点。

据卡游招股书,公司表示其拥有着多元化、高质量的IP矩阵以及经过证明的强大的IP运营能力,且截至去年9月30日,拥有奥特曼、叶罗丽、卡游三国、斗罗大陆动画、蛋仔派对、火影忍者、名侦探柯南以及哈利波特等44个知名IP。

乍一看,这些IP好像确实都十分火热,但从业绩上看,卡游公司却好像同其中绝大多数IP都没什么强关系。

据招股书显示,卡游在2021年、2022年以及2023年前九个月中集换式卡牌的营收占比分别为94.4%、95.1%和85.8%,而其也在招股书中表示,授权奥特曼IP为其贡献了大部分收入,未来如果出现IP合作未能保持,会对公司业绩造成重大不利影响。

图源:卡游招股书

这也十分符合我们对卡游IP上的固有印象。细细想来,卡游截至目前真正火爆出圈的集换式卡片IP确实只有奥特曼一款。这与泡泡玛特 SKULLPANDA、MOLLY 2大IP收入破10亿元,10个IP收入超过头部潮玩公司总和的多支柱相比,显得太过单薄。

而据《证券之星》等媒体披露,奥特曼IP将于2029年到期、叶罗丽IP将于2033年到期。而卡游自主推出的卡游三国IP将将过亿的收入和相比起来“惨淡”的口碑,甚至难以成为招股书中从营收角度重点提及的角色。

此外,据招股书披露,卡游自2018年取得奥特曼IP授权以来,已经基于50余个奥特曼推出了274个集换式卡牌系列。而上新的周期则从2到3个月最低缩短至了20到30天,这样高强度、无休止的氪金抽卡,很难说不是对IP和对消费者的透支。

而在奥特曼正在众IP间“一条腿走路”之外,卡游的第二增长曲线,目前看起来也不太清晰可见。

2023年前三季度,卡游玩具品类下除卡牌之外的人偶和其他玩具的销售占比仅为4.1%和3.2%,而文具的销售额占比,也只是刚刚超过5%,不足7%。

图源:卡游招股书

第二增长曲线的不明晰,和卡游大单品的依赖是一个统一整体。面对单一IP依赖度高以及产品线扩展困难等问题,很显然卡游还没有给出能让市场认可的解法。如若监管的大锤真的像舆论所希望那样砸下,或出现了一家跨界而入的巨头,卡游在奥特曼IP躺赚的日子,或许也将一去不复返。

3

写在最后

截至7月26日,据港交所信息显示,卡游于年初提交的上市申请已失效。

图源:披露易

不过,这并不意味着它的IPO之路至此终止。

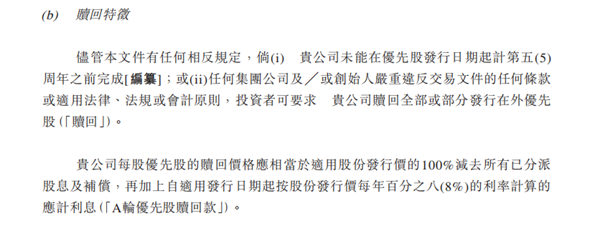

据招股书披露,卡游在炙手可热2021年,曾获得红杉资本与腾讯各1.05亿与3000万美元的投资,而该投资内含对赌赎回条款,尚未披露具体内容,但提及一个时间点为“优先股发行日期起计第五周年”,即2026年。

若双方约定的条款没有完成,投资者可要求卡游赎回全部或部分发行在外的优先股,而每股优先股的赎回价格将再加上自适用发行日期起按股份发行价每年8%的利率计算的应计利息。

图源:卡游招股书

而这,也将成为督促卡游上市的最大动力。

不过,即使是在大小摩加中金这样超豪华团队的保荐之下,如果无法在保证业务扩张的前提之下,真正做到被社会舆论所接受,并解决IP与第二成长曲线的问题,那么对于看似可以轻易赚钱的卡游来说,IPO似乎也并不是那个看起来唾手可得的目标。

参考资料:

1.《2元一包月入百万?年轻人拆卡,拆出一个百亿市场》,电商在线;

2.《靠“收割”小学生年入40亿,有望IPO的卡游暗藏隐忧》,博望财经;

3.《大摩、小摩、中金齐上阵,手游氪金“装新酒”,卡游IPO:一年卖出22亿张卡,未上市业绩已变脸》,市值风云

4.《2元一包 月入百万!拆卡直播火了》,中国证券报;

5.《小小奥特曼卡牌,做成了上市大买卖,年入41亿的「卡游」》,东峰资本;

6.《卡游:一台“IP印钱机器”是如何运行的》,锦缎;

7.《靠“卡片生意”年入40亿,卡游暗藏隐忧》,大财轻创。

编者按:本文转载自微信公众号:新偶,作者:关注文娱的

本文作者信息

奇偶派(科技自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务