AI手机,AIPC,是伪命题吗?

(图片来源:摄图网)

作者|启新 来源|锦缎

今年以来,美股市值摸到3万亿美元门槛的公司一共有三家,第一名苹果(约3.5万亿美元)、第二名微软(约3.3万亿美元)、第三名英伟达(约3.0万亿美元)。

看似业务毫不相关,内里实则丝丝入扣,它们登顶3万亿美元宝座,背后有一个共同的推手:AI。

AI的发展,已经形成一个无形的三角飞轮,那就是算力、大模型和终端应用。算力是一切大力出奇迹的起点,模型在算力的加持下化腐朽的数据为神奇,然而纵使讲得再天花乱坠的大模型,也需要直面消费者的AI终端应用来最后买单。

算力龙头——英伟达,这是最好理解的,靠着垄断AI的GPU,英伟达成为当之无愧的AI算力龙一,是最纯正的卖水人;虽然老黄天花乱坠讲了一大堆智能机器人、AI光刻机巴拉巴拉的,但华尔街没人信这些,只关心它下个季度到底能出多少张卡。

大模型集大成者——微软,则相对复杂一些,作为Open AI的最大资方身份特殊,另一方面其自己也有训练大模型,这使得微软成为大模型最领先的玩家,同时微软提供的云算力服务,从这个角度来看它也是半个卖水人;此外,微软还拥有吊打一切的办公套装,Copilot因此也是最被寄予厚望的AI应用,即使已经连续几个季度不及预期。

AI终端搅局者——苹果,是最令人费解的,好像年初还在被诟病押宝MR和汽车,将错过整个AI浪潮,4月份却靠AI终端的概念,股价原地生拔30%,上演大象起舞王者归来的故事:属于妥妥兵马未动,预期先行。

三家公司围绕着AI,股价螺旋式创出新高,其实反映的是市场对AI飞轮不同阶段的追捧。其中算力和模型,在一年多内被反复学习,已经没有太多的认知差。

而拼图的最后一块,AI终端,虽然还在模糊中,但产业脉络与财富脉络均已逐渐清晰起来——这可能是我们研究AI,不得不更着笔墨的一大方向。

图:近一个季度三家3万亿公司股价走势 来源:Wind

AI应用的缺失,仍在刺痛每一个科技拥趸。

从去年AI风刚开始起的时候,大家就开始畅想AI应用的遍地开花。而AI应用又可以分为两个大类,嵌入AI功能的偏软件类产品,比如微软的Copilot,AI语音助手等;另外是嵌入AI功能的智能硬件终端。

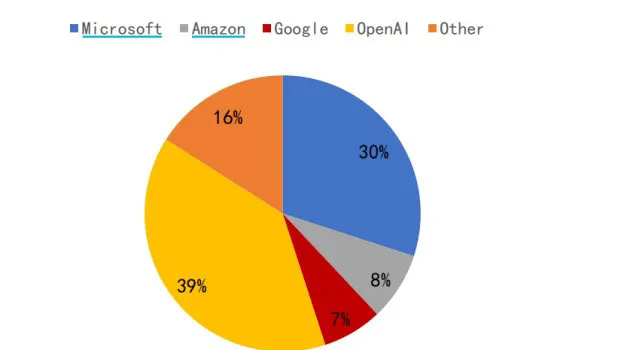

在ChatGPT横空出世之后,经过一年的发展,被寄予厚望的AI应用类软件却始终不及预期。市场最终将其归因于大模型还不够强大,也正是由于这个原因,各大企业都在争相购买云计算厂商的算力,来迭代自己的模型。其中,微软具有 OpenAI 独家授权的 API 接口,在AI 模型服务(AI MaaS)上明显领先于亚马逊和谷歌,成为意外的赢家。

但CSP算力的爆卖,也始终掩盖不了AI应用的不及预期,可能市场期待的AI爆款应用,仍需时间等待scaling law下的新的大力出奇迹。

图:生成式 AI MaaS 层市场占有率(2023年) 资料来源::IoT analyst,华安证券研究所

但AI趋势已成,创新的风不会消失,只会转移。伴随着苹果公司市值创下历史新高,似乎昭示着智能硬件终端这个旧瓶,可以装下AI的新酒。

从产业发展规律来推断,我们认为AI终端不是一个伪命题,主要是基于下面两点考量。

1)AI终端的产业逻辑是通畅的

起初大家并不看好AI终端,因为智能终端如手机、电脑,受制于功耗和体积,主芯片的算力很难像服务器集群那样无限堆积,这也就导致终端AI的智能化程度不够。最具代表性的案例就是已经问世了十几年的Siri,经过无数版本的迭代,还跟一个傻子一样。

但随着大模型时代的到来,智能终端不能堆积算力的问题终于找到了解法:云侧的大模型充当智慧大脑,智能终端的端侧大模型充当智能交互方式,云和端相互协作。云侧大模型解决了深度智能的问题,端侧大模型解决了及时智能的问题。

除了及时性和便携性外,为什么明明有参数巨大、功能强悍的大模型了,我们还需要再购买一个搭载端侧模型智能终端,而不是让人与大模型直接对话呢?

因为这还涉及到隐私的问题。每一个个体对于AI的需求是不同的,我们的终极目标是想让AI扮演个人的贴身秘书,这天然需要高信任度下的密集交互,隐私问题尤为突出。可以试想这样的一个场景,处理一个私人照片,而随意将其传给云端大模型处理,你面临的隐私泄露风险有多大。

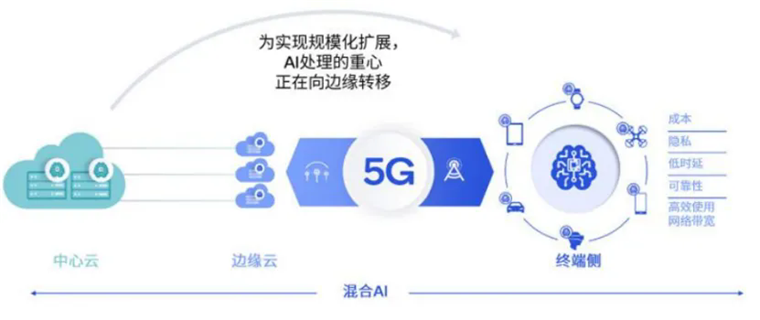

所以,高通公司才发布了报告《混合AI是AI的未来》,并在报告中指出:

正如传统计算从大型主机和瘦客户端演变为当前云端和边缘终端相结合的模式,AI处理必须分布在云端和终端进行,才能实现AI的规模化扩展并发挥其最大潜能。

与仅在云端进行处理不同,混合AI架构在云端和边缘终端之间分配并协同处理AI工作负载。云端和边缘终端(如智能手机、汽车、个人电脑和物联网终端)协同工作,能够实现更强大、更高效且高度优化的AI。

从行业发展规律上来推演,我们的手机、电脑等智能终端,在云端大模型的加持下,反而成为AI的天然载体,是相得益彰而不是非此即彼的关系。随着功能的日趋强大,我们将有希望看到,AI终端成为用户的智能助手和私人秘书,自动提供个性化的功能和建议。

虽然高通在2023年就出具报告讲了这个逻辑,但直到2024年6月,具有全家桶、且自带操作系统的苹果躬身入局,同时放弃了造车,AI终端这个产业趋势才逐渐明朗起来,并且开始逐渐被广为接受。

2)供给侧逻辑加持:厂商们比你我更紧迫

再好的产业趋势,最终也需要厂商来推动,尤其是对于科技行业,我们信奉的一条金科玉律是“供给创造需求”。就像光伏发电虽然好,但产业的供给侧也花了20年达到平价,此后才迎来需求的大爆发。

看好AI终端能够最终兑现的另外一层逻辑,来自于供给端正在进行你追我赶的自我革命式的创新。甚至可以说,智能终端的厂商比AI从业人员还要饥渴。

何以见得?从IDC的统计数据就不难发现,2022和2023年连续两年,全球智能手机、电脑和平板电脑出货量都出现了同比下滑,第一大单品手机的全球出货量,已经从高点的15亿台下降到11亿台。即使强如苹果,也只能靠微创新挤牙膏,每年提点价,勉强维持利润不往下坠。

整个智能终端行业,都太需要一个“噱头”,来给自己冲冲量了。如果以Counterpoint等第三方机构的预计来看,这绝对是巨头们一个不容错过的机会:2027年全球AI手机有望达到5.2亿部,渗透率达到40%;2028年全球AIPC达到2.9亿台,渗透率超过70%。

去年曾高期待的AI PIN,AI智能音箱终究昙花一现;概念过后回归本源,我们认为,在AI终端的创新中,可能最值得关注的反而还是传统的智能终端,比如手机和电脑。

1)还未开始已经卷起来的AI手机

根据Canalys的定义,AI手机需要至少具备的标准有:主控芯片SoC 应包含能够加速 AI 任务的专用单元,即大家常说的NPU,能够在端侧运行 LLM 和其他生成式 AI 模型;端侧模型的推理性能应快于人的阅读速度,相当于 10 token/s;端侧 AI 生成图像的时间小于 2 秒。

2024年1月18日,三星抢先发布号称为第一款AI手机Galaxy S24,打响第一枪。三星的这款AI手机,除了手机端侧大模型之外,云侧的大模型在海外用谷歌Gemini,国内用文心一言,能够提供AI抠图、实时翻译等“新奇”功能,一度冲击到苹果的高端机市场。

自此,AI手机正式开卷。对于手机厂商而言,因为大模型目前基本都是外接如OpenAI、谷歌,以及百度等的;从硬参数上,大家卷的无非是端侧LLM大语言模型的参数量,以及在端侧支持这些模型运算的NPU的实力。

不同于模型的百家争鸣,端侧模型需要在功耗和软件能力之间寻找一个平衡。因此具有自研芯片优势、自研操作系统,以及最大单一客户群的苹果,属于后发先至者,在推出Apple Intelligence之后基本上确定性锁定一张门票。

而安卓系,在谷歌和高通的加持下,应该也有企业能胜出,不至于被苹果一家独大。但是谁能够做的最好,目前还看不到答案,但可以确定的是,AI手机的成败将直接改变未来安卓系的格局。

图:不同AI手机厂商端侧模型参数对比 来源:光大证券

2)变数最大的AIPC

根据IDC《AI PC产业白皮书》的定义,AIPC的6大核心要素是:自然语言交互的个人智能体、内嵌个人大模型、内嵌个人知识库、CPU+GPU+NPU的本地异构算力、连接开放的 AI 应用的系统生态、个人的隐私及数据安全。

2024 年堪称AIPC的元年。AIPC,作为AI应用生态的新型硬件混合载体,是另外一个竞争白热化的舞台,同时也是变数最多的场景。

在变局中,我们认为,AIPC的核心抓手是异构芯片,因为这是差异化的最主要来源,所以通过跟踪芯片可以快速洞悉行业的方向,本篇中我们做初步的讨论:

X86最后的荣光?已经被新时代抛弃的英特尔,围绕并不成熟的Lunar Lake处理器架构,声称将在今年底为80多种新型AIPC设计提供支持,NPU算力将达到45TOPS。而AMD,则计划上市搭载RyzenAI300系列的AIPC,NPU性能宣称达到50TOPS

ARM的逆袭?苹果即将发布的M4,毫无疑问是ARM架构下,AIPC芯片的绝对王者,但并不对外出售,不过足以保证苹果的Mac在AIPC中占据一席之地。X86最大的威胁来自于高通,高通本身就是低功耗王者,而且收购Nuvia后如虎添翼,高通X Elite NPU的算力为45TOPS,是目前已上市中算力最高的,而微软似乎在AIPC中,已经把票投给了高通。

搅局者?英伟达似乎并不愿意放弃AI终端的市场,由于英伟达没有低功耗能力,开始寻求与联发科合作,据了解正在打造一款ARM架构芯片。

这还只是芯片,PC市场还有联想、惠普等众多品牌厂,将给行业增加更多的变数。很有可能,我们将见证,电脑这个已经被认为无比成熟的夕阳行业,将重回成长,传统格局也将轰然倒塌。

图:重要的AIPC芯片玩家 来源:中信建投

不同于在AI算力芯片的竞赛中,英伟达由于十年前GPU就大幅领先,因此确定性的一家独大,AI终端的局面终将繁荣但又多变。在AI手机侧,除苹果拿到一张确定性门票外,其他的变数仍大;而PC端,变化甚至可能将是颠覆性的。此外,AI终端产业链更长,参与方也更多,未来值得的探讨的话题还很多。

抛开格局不谈,鹬蚌相争渔翁得利,随着AI卷到智能终端,已经迷失数年的芯片厂和终端品牌厂都在铆足劲,试图做一款划时代的产品出来,这对于消费者而言,最终都是喜闻乐见的。

当然,现在各大厂商在比调门高低,按照现在的产品力推演,大概率今年下半年众多看客是会失望的,AI终端产品真正的元年,可能要到2025年才能到来。但不管怎么样,AI终端的风,终将吹向你,可以乘风起飞,也可以借风乘凉。

编者按:本文转载自微信公众号:锦缎(ID:),作者:启新

本文作者信息

锦缎(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务