问路多元化,东鹏饮料的迷局

作者|伯虎团队 来源|伯虎财经(ID:bohuFN)

功能饮料赛道,红牛一直是独孤求败的状态,直到东鹏特饮的出现。

2023年,东鹏特饮在中国能量饮料市场中销售量占比由2022年末的36.70%提升至43.02%,排名第一,销售额占比由2022年末的26.62%上升至30.94%,排名第二。

简单来说,如果按市场份额算,东鹏特饮已经是当之无愧的国内一哥。

从一个濒临倒闭的小厂,成长为国内第一的功能饮料巨头,东鹏饮料注定是国内饮料品牌的优秀案例。即便其大单品东鹏特饮的发展离不开对红牛的贴身模仿,但无论是防尘盖还是扫码得奖的创新,都体现了它对于中国市场的优秀洞察。

今年一季度,东鹏饮料又交出了一份相当不错的财报。东鹏饮料公司营收34.82亿,同比增长39.8%,净利润6.64亿,同比大增33.51%。优秀的业绩也让二级市场上的投资者们纷纷用脚投票:过去半年,东鹏特饮的股价涨幅一度超过40%。创始人林木勤家族也凭借68亿美元的身价登榜福布斯。

和所有消费品公司一样,大单品的成功让东鹏饮料开始寻找第二曲线。

乌龙上茶、补水啦、大咖、预调鸡尾酒VIVI……虽说东鹏饮料为破局,不断通过低价来争抢份额、提升占比,但从市场的反馈来看,尚未引发高频“复购”,也难以谈及消费者对东鹏特饮之外其他饮品的“消费忠诚度”。

时下,东鹏饮料4亿股股票全面进入市场自由流通,不再存在限售。这在资本人士看来,或为东鹏饮料的未来带来了一定的不确定性。毕竟,此前其股东集体减持套现、分红的行为。本身深陷“大单品依赖症”的东鹏饮料,何以应对一个未知甚至充满变数的未来?

大单品的AB面

按照东鹏林木勤的“模仿”竞争方法论,是要将电解质水、茶饮料、即饮咖啡等统统模仿一遍。一如饮品行业媒体《饮品营销》近期一则相关报道所言,“即使林木勤意识到需要建立完整的产品矩阵来使公司更加稳定,推出‘补水啦、VIVI鸡尾酒、东鹏大咖’等一系列品类单品,但其所有的销售额也不能顶上东鹏特饮一个零头”。

该报道认为,“从东鹏集团的其他产品来看,林木勤依旧盼望着靠模仿来再出一个能够抗销量的大单品。但在竞争愈发激烈的饮料市场,现今的市场环境已经不能再给林木勤这样的机会了。”

伯虎财经在主流社交平台梳理消费者对东鹏系列饮品的反馈发现,困在“大单品依赖症”之中的东鹏饮料,至少面临两方面的现实“困境”。

一方面,消费者对“东鹏大咖”等东鹏特饮“大单品”之外的其他饮品,反馈并不理想。以其除东鹏特饮之外,主推的“东鹏大咖”为例,在社交平台却频现消费者晒图发帖称“避雷”“东鹏的研发师喝过咖啡么”“东鹏不要轻易跨界了”等等。

即便是重金聘请青年演员于适为代言人的东鹏“补水啦”,也被消费者拿来与“某特力”对比,并表示其“补水啦”有股味道,或直言其一瓶热量一百多卡,“补的是糖吧”。

而东鹏的柠檬茶饮品,则有消费者晒单表示“太难喝了,又酸又涩,喝了一口就扔了,真的喝不了”。即便是东鹏饮料的“陈皮特饮”,也被消费者晒图称“难喝榜可以排到前三了”。

另一方面,经过在主流社交平台中,查阅消费者在多地线下商超等卖场的“实拍图”还可以发现,东鹏饮料为促进其“乌龙上茶”等饮品的“上量”,采取了较为激进的“超低价策略”。

东鹏饮料复刻了过去的打法,“大玩”开盖赠饮的“高中奖率”玩法。包括“乌龙上茶”“补水啦”“菊花茶”等饮品,在社交平台上都被消费者晒出有开盖赠饮的“超高中奖率”。

至少从当前的情况看来,东鹏特饮在新产品的打发上过于强调补贴的作用,缺乏了一些产品本身的支持。这导致东鹏特饮想通过低价战略来迅速完成产品认知的打法效果不佳。

需要承认的是,大单品的强势还在带领东鹏饮料走在快增长的道路上,功能饮料赛道也远还没到饱和的程度,企业也需要在大单品和多元化去做取舍。

根据头豹研究院预测,功能性饮料行业仍然有广阔的增量空间,到2026年,中国能量饮料市场规模将达1536亿元,CAGR将达11%。

对于处于高度增长中的东鹏特饮而言,这是不许错过的机遇。东鹏饮料把相当的精力都放在了渠道扩张上,截止去年年底,核心经销商基本覆盖全国地级市,销售网点也新增13.4%。同时据报道,东鹏饮料董事、副总裁蒋薇薇称,东鹏饮料在加大北方市场的投入,天津生产基地已经开工,也会加大户外广告投放。

这导致去年东鹏饮料销售费用同比增长34.94%。

单独看新产品策略,东鹏饮料当下的做法则不啻于“亏本赚吆喝”,难为营收增利做贡献,无非是让“其他饮料”的占比“好看”一点罢了。

东鹏挑战才刚刚开始

解禁期后,东鹏饮料4亿股股票将全部进入自由流通市场,不再存限售一说。对此,《长江商报》援引业内人士观点称,“解禁期完成后,东鹏饮料的发展与股价联系将更加紧密,其或将面对一个不确定的未来。”

而其“大单品依赖症”,上市三年来,东鹏虽一直试图通过品类多元化解决这一“卡脖子”难题。不过,“内卷”且“隔行如隔山”的饮料行业惨烈竞争下,迄今,“东鹏特饮”仍是支撑东鹏营收的“唯一大单品”。

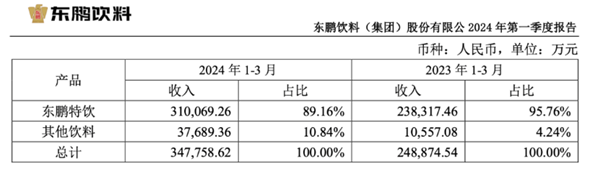

根据东鹏饮料一季度财务报告显示,其中,今年一季度其“大单品”东鹏特饮“斩获”收入310069.26万元,占比高达89.16%;而“其他饮料”收入仅为37689.36万元,占比仅10.84%。其在财报中补充称,“其中东鹏补水啦及东鹏大咖合计收入占比为6.92%。”

(图源:东鹏财报)

(图源:东鹏财报)

然而,消费者即便冲动买单但“口感”上也“难以买账”的现实下,东鹏如何破解“大单品依赖症”,进而实现“第二曲线”的开疆拓土。

究其原因,或与在多元化饮料品类研发上的投入和所下的功夫不无关系。像农夫山泉、康师傅、统一,乃至饮料界的“黑马”元气森林等,其真正拿捏到市场命脉,进而款款新品频频赢得消费者认可的背后,无一例外不是高昂的研发投入和创新的研发团队予以支撑。

仅以2006年成立的东鹏饮料“小弟”元气森林为例,其于2021年10月首次对外披露的业务数据便显示,截至当年9月,其研发成本同比增加350%。过去12个月,新增饮料口味30余种,产品研发周期平均5.5个月。

而财报显示,东鹏饮料的研发投入,近三年却逐年降低。财报显示,2023年,东鹏饮料的研发费用仅分别5439万,占比还不到1%。

一边是“真金白银”投入研发推出的创新新品,而另一边则是消费者买单却在体验上“不叫好”。东鹏饮料破局以东鹏特饮为高营收占比的“大单品依赖症”的多元化举措,到底算是成功,还是距离成功尚存不小差距,或不言自明。

而据《中食财经》援引分析人士观点指出,不同于东鹏特饮“攻城略地”时期,当下功能饮料赛道发展进入“白热化”阶段,新品频频被推出、赛道愈发拥挤,东鹏饮料想要打造第二曲线,市场阻力不小。

尤其是在股票解禁消息已然导致股价波动下,其接下来将如何为“老品牌”注入“新活力”?又该如何摆脱“大单品依赖症”,形成多维度的差异化“组团”竞争力优势,成功打造真正奏效的“第二曲线”,或是东鹏饮料不得不直面的现实问题和发展隐忧所在。

7月2日晚间,“功能饮料第一股”东鹏饮料发布股东减持提示性公告。因自身资金需求,天津君正创业投资合伙企业(有限合伙)(下称“君正投资”)计划以集中竞价交易和大宗交易方式减持公司合计不超过1200.03万股股份(占公司总股本的3%)。而这已经是第二大股东君正投资今年的第二笔减持。

有业内人士表示,解禁期完成后,东鹏饮料的发展或将真正进入“验金时刻”——“当股票进入‘全流通’阶段,东鹏饮料的市场化挑战或才刚刚开始。”

编者按:本文转载自微信公众号:伯虎财经(ID:bohuFN),作者:伯虎团队

本文作者信息

伯虎财经(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务