给“老铁”上外卖,快手要与抖音、美团“拼刺刀”?

作者|张凯旌 来源|趣解商业(ID:qujieshangye)

都来抢美团的生意?

外卖市场可能早已不是“蓝海”,但这并不影响短视频平台进来“搅一搅局”。

继抖音杀入美团、饿了么腹地后,快手(1024.HK)也在外卖领域加码布局。今年3月开始,快手进行了商品外送功能优化,在商家售卖的团购套餐中,快手不仅在服务保障中增加了“仅支持外送”的标签,还增加了“外卖到家”的功能服务,由快手本地生活开放平台提供技术支持。

“趣解商业”实测发现,目前在快手App同城板块的“优惠团购”入口下,搜索外卖等关键词即可找到相关商品,大都会标明“配送到家”或“外卖到家”字样,且需要下单后联系门店;其中还有团购套餐是直播间专享。

来源:快手截图

不过,快手还没有像美团、饿了么那样的“骑手大军”,其配送服务目前由商家自行完成。

事实上,此前也有商家尝试在快手开展外卖业务,但由于平台尚未支持,配送服务还需跳转到其他路径,多的这一步操作也给消费者带来了额外的麻烦;现在,点单到配送全流程都能在快手实现,也不失为其正式进军外卖赛道的信号。

快手、抖音两大短视频平台纷纷入局,外卖江湖又重新热闹起来了?

01.

快手外卖尚待起量

从目前的情况来看,快手切入外卖赛道的方式与抖音十分相似,但快手这一步走得似乎更显“谨慎”。

2021年底,抖音将本地生活业务独立为一级部门;2022年,抖音在北京、上海等地试水高客单价的团餐外卖业务,同时还与饿了么达成合作;2023年6月,据“晚点LatePost”报道,抖音外卖业务已放弃年内达成1000亿元GMV的目标,但这也侧面说明,“初出茅庐”一年的抖音外卖,就已经开始畅想年GMV达到千亿的可能性。

来源:微博截图

相比之下,快手本地生活事业部是2022年10月成立;到了2023年3月,快手虽然也开始试水团购配送项目,但更多只是帮肯德基、海底捞和一些烤肉店引流,用户在快手上看到套餐后,需要去第三方平台填信息、下单。

其实,早在2023年2月,快手就已经推出官方本地生活小程序,并逐渐在交易环节搭建了闭环链路;不久后,还通过“种草官扶持计划”等手段鼓励达人参与团购直播。在达人探店内容方面,快手前期已有不少积累;截至6月13日,快手“探店创作者激励计划”、“美食探店”话题播放量分别达139.6亿次、297.7亿次。

来源:快手截图

即便如此,快手平台还是到今年才开始真正上线团购套餐的外卖服务,且至今还是处于“浅尝辄止”的测试阶段。

目前,在抖音App的团购一级菜单下,想找到外卖入口并不难;虽然在商家数量上与美团、饿了么还有显著差距,但在热门城市主城区,距离消费者最近的外卖商家基本在1km以内,可以做到最快30分钟左右送达。

而在快手App,首先没有设置独立的外卖入口,如果不主动搜索无法找到外卖商家;其次,上线的外卖商家也并不多,除了肯德基等快餐外,大多数为经营烧烤、烤肉类的餐饮商家,且并未标明送达时间。

来源:快手、抖音截图

不过,价格方面,快手上的部分店铺却要比抖音相同店铺便宜些。以“大桔家川派烤肉”的“18荤18素”套餐为例,抖音上显示“含电烤盘”169元,快手上显示“含烤盘”152元。

整体来看,快手的团购套餐还是集中在时效性弱、客单价高的品类上。而这也不难理解,在依赖第三方配送的情况下,商家想让骑手接抖音、快手的单,只能采取增加派单价的方式,如此一来就要花费比在美团上更高的成本。

02.

快手寻增量

“所有团购都值得在快手重做一遍。”就在快手优化商品外送功能的同时,快手高级副总裁、本地生活事业部负责人笑古在3月举办的快手本地生活聚力生态大会上,讲出了这句意味深长的话。

笑古强调,今年要让所有到快手本地生活生态中的优质团购商家获得生意新增量。在他看来,快手给商家带来的机会,在于平台的增量用户;具体而言,就是这群分布在下沉市场、黏性强、愿意付钱给商家的“老铁”。

来源:微博截图

快手切入外卖领域,或许也是遵循这个思路,将业务从“到店”延伸至“到家”,提升用户体验的同时,也能给商家提供更多商机。

但想要掀起“风浪”,快手还有很长的路要走。暂且不谈短视频平台入局外卖在功能优化、配送体系、售后履约等方面给平台运营制造的难度,目前快手本身,还在面临着流量见顶、“老铁摇摆”的尴尬处境。

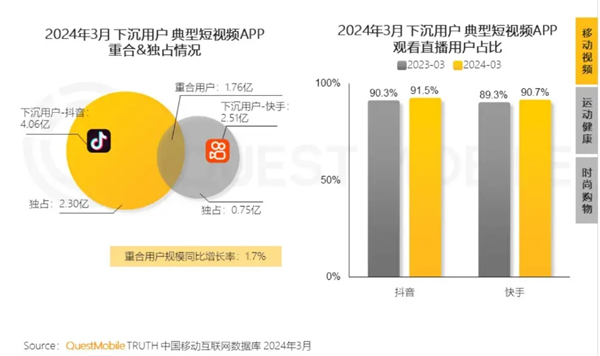

Questmobile数据显示,2024年3月,国内短视频App下沉用户活跃渗透率榜单中,抖音以62.8%高居第一,快手则以38.9%位居次席;同一时间段,抖音的下沉用户达4.06亿,独占2.3亿用户,快手下沉用户为2.51亿,独占0.75亿用户。

来源:Questmobile截图

换言之,在快手擅长的下沉市场,也被抖音拉开了一定差距。

在此背景下,2024年一季度,快手实际月活人数为6.97亿,环比下降0.4%,在以往借助春节假期投放获客的“旺季”仍呈现流失趋势;同时,快手日活用户的日均使用时长虽然环比增长,但相比2023年三季度还是有所下降。

盘古智库高级研究员江瀚认为,受用户基数较大,市场趋于饱和的影响,互联网平台流量增速放缓已经成为普遍现象;但快手月活的下滑,还是可能涉及平台内容、运营策略等多方面因素。

在江瀚看来,这可能会对快手的商业化变现产生多方面的影响;比如广告收入下滑、电商、直播等业务的转化率和盈利能力降低等;快手需要采取相应措施来维持其商业化变现的稳定发展。

商业化变现一直是快手重点关注的领域,也是此前其因亏损被外界长期诟病的领域。从一季报来看,快手虽然核心经营利润大超预期,但主要与集团大幅降本增效、电商收入猛增、广告收入回暖有关;而快手自去年二季度以来的电商GMV增速放缓,同时公司核心的直播业务收入出现下滑,也让市场产生了一些担忧。

快手仍需寻找增量,而万亿本地生活市场以及海外业务,似乎颇具吸引力。

03.

本地生活“攻守战”

其实,在快手入局外卖之前,抖音、美团早已针对外卖打起了“攻守战”。抖音携海量达人,持低价武器攻城略地;美团则反过来深入敌军腹地——上线短视频和直播的一级入口奋起反击,甚至不惜降低经营利润率,也要大力推进补贴。

图源:美团APP截图

两大巨头短兵相接,只是本地生活赛道激烈战况的一隅。

此前,小红书早已上线“官方探店合作中心”并推出“100家探店计划”;高德地图和顺丰同城,也分别通过嫁接阿里本地生活、直播的方式入局;而到了今年,微信视频号也发布了本地生活商家入驻政策。

近日,腾讯视频号发布公告称,6月21日起将暂停114个电商三级类目入驻,主要集中在本地生活领域。有传言称,腾讯计划大力发展本地生活业务,将其从视频号电商拆分出来独立发展;不过,有接近视频号人士对媒体表示,此次属于正常调整,目的是进一步规范相关类目和商品运营,更好服务用户和商家需求。

图源:微博截图

巨头纷纷下场,看中的是本地生活市场巨大潜力;据“艾媒咨询”发布的报告显示,到2025年,我国的本地生活服务市场将达到2.5万亿元。

值得一提的是,本地生活赛道并非首次开战,此前“千团大战”时期,各巨头也曾有过惨烈交锋;如今再战,以追赶者身份入局的小红书、视频号等玩家节奏与快手相似,都展现出异常的冷静和谨慎。

事实上,这也是此次“本地生活战役”的独特之处。零售电商行业专家庄帅认为,这次的本地生活大战,一是建立在日活均过亿和几亿用户的规模基础之上,同时商家规模也超过了千万级别;二是主要集中在到店业务的争夺,之前主要是外卖业务的竞争。

美团高级副总裁、到店事业群总裁张川则表示,这次的对手都很理性,不会无限制地投入资源,淘汰赛的最后结果是确认每个强手的边界在哪里。

图片来源:微博截图

此外,经过一段时间的博弈后,目前主要玩家,哪怕是同赛道跨界玩家都有着各自的“长短板”。

抖音流量大,给商家造成的运营成本压力也大,而且其模式更适合拉新、打造爆款,很多用户在抖音下单是冲动消费,并不一定能转化为最后到店的核销。

视频号更方便商家进行公域到私域的平滑过渡,利于品牌方做好老客户复购;但同时在本地生活方面也缺乏用户心智,并且很难参考抖音利用兴趣驱动用户消费决策的方式。

快手原本发力点在下沉市场,能和其他玩家形成错位竞争;但随着下沉市场的价值逐渐凸显,其他玩家也希望在这里寻找增量,给快手造成了更大的竞争压力。

与此同时,所有“追赶者”都还要面临线下服务履约的问题。此前抖音选择与饿了么合作,就是因为到家业务是又重又难的生意,新玩家缺乏破局之策。但梁汝波在上任抖音CEO后表达出的态度似乎是,抖音基本不可能再去做重线下运营的生意。那么,抖音是否能率先替本地生活新玩家走通一条新发展路径?

即便是美团,其做直播似乎也存在“调性冲突”的问题;毕竟此前用户更多将美团作为工具App,上去买什么是有计划的、主动的消费,与直播带货有很大差异。现在的美团,更像是用直播间开辟了一个新的“特价区”。

更何况,美团上的商家以中小商家为主,平常多是服务周边2-3公里的用户;在此背景下,要商家自己起号直播,能不能有这份精力是个问题,耗费完精力能否赚到钱则是另一个问题。

对于现在各家平台都比较重视的低价,艾媒咨询CEO张毅认为,商家很难一直以低价方式去运营,长期来看还是要比出品、服务、便利性。

这意味着,在这场近乎“明牌”的竞争中,谁能率先补齐自己的短板,或许谁就有机会占得先机;接下来,要比拼的或许不是谁更全面,而是谁能稳定吃下属于自己的那块蛋糕。

编者按:本文转载自微信公众号:趣解商业(ID:qujieshangye),作者:张凯旌

本文作者信息

趣解商业(自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务