利润暴增103倍,快手演绎新故事

作者|市值观察 来源|市值观察(ID:shizhiguancha)

“短视频第一股”快手在2023年大赚百亿利润(经调整后),今年一季度净利润(Non-GAAP)续创新高,经营业绩明显好转。

随后,公司宣布启动新一轮股票回购计划:计划在未来3年内,回购价值不超过160亿港元的B类股。

很多迹象表明,“老铁社区”快手似乎离股价彻底反转,不远了。

01

提质增效

2021年2月5日,快手在港股上市,142万人的打新人数创港股历史纪录,超额认购逾1200倍。

在高涨的情绪和大户资金助推下,股价很快飙升到417.8港元的历史最高位,市值达到1.74万亿港元。约等于一个建设银行或农业银行。

快手IPO认购期间,投资者认购积极,淡马锡、富达国际、贝莱德、阿布扎比投资局、摩根士丹利等十大基石投资者以115港元合计认购1.65亿股,占发售股份的45.23%。一定程度上,显示出国际资本对快手的认可度。

由于市值快速膨胀,快手很快被纳入恒生综合指数、恒生国企指数、恒生科技指数及恒生互联网科技指数。

这让快手还未充分解禁的情况下,许多指数基金被动配置,并吸引散户入场,进一步推升泡沫。

在上市第八天后,股价开始了持续的阴跌,不仅将上市前的基石投资者套牢,还让上市后追进的投资人高位站岗。

相比来看,早期投资者成为最大赢家。尤其是参与A轮融资的晨兴资本、DCM,B轮的腾讯等投资回报率在百倍甚至千倍以上,C轮的DST、顺为资本等回报约在10倍以上。

面对超高的回报率,以及相对不确定的股价走势,解禁后,早期投资者疯狂出逃,加上过高的泡沫,快手股价踩踏式下跌。

资本回报层面来讲,早期VC选择落袋为安也是十分合理的选择。目前,早期股东清仓式减持的动作已经进入尾声。腾讯作为战略投资者以及管理层把控公司,股权结构稳定,股价随即进入震荡磨底阶段。

腾讯就是一个最好的参考,此前被南非大股东Naspers疯狂抛售引发股价持续下跌,如今减持规模缩小,腾讯连续回购,且今年回购有望抵消并超过股东减持规模,股价下跌风险逐步消除。随着业绩超预期,股价也随即进入上升通道。

近年来,快手着力提质增效,2023年首次实现百亿元的盈利,股价继续下探的动力已不足。

今年一季度,快手调整后净利润达43.9亿元,创历史新高。关键财务指标持续向好,而不利的因素在不断消解。

不过,当前的资本市场更加挑剔,机构资本对互联网公司的考量标准已经从成长速度变为经营质量,快手要想彻底实现股价反转,还需要持续的业绩表现来支撑。

02

三国逐鹿

决战短视频的当下,腾讯试图借助投资快手对抖音形成制衡。但显然,单靠投资快手已无法实现,如今视频号被腾讯誉为“鹅厂的希望”,马化腾也指出要让微信“老树发新芽”。

视频号的崛起,让原本的抖快双雄争霸,变为“抖快视”三国逐鹿的局面。

今年一季度,快手的平均日活跃用户(DAU)同比增长5.2%,达到3.94亿,突破历史新高,月活跃用户(DAU)同比增长6.6%,达到6.97亿。快手已经更是一个接近7亿月活的超级平台。

而且,存量用户在平台内的活跃度有所提升,不仅日均时长129.5分钟,来到了往年同期新高,用户总使用时长同比增长了8.6%,体现用户使用粘性的DAU/MAU(56.9%)环比也有提高。

对比来看,视频号的崛起更加凶猛,背靠拥有10亿月活的超级国民软件微信,视频号在日活跃用户数在2022年三季度曾超越快手。今年一季度,视频号总用户使用时长同比增长超80%,用户驻留时长是朋友圈的两倍多。视频号也是腾讯控股股价触底反弹的大功臣。

根据QuestMobile的数据,抖音在一季度月活为7.67亿,位居短视频赛道NO.1。日活用户预计在6亿至7亿之间。

目前,短视频流量和渗透率基本见顶,行业增速趋缓。《中国网络视听发展研究报告(2023)》指出,2022年底,国内短视频用户规模约10.12亿人,意味着渗透率达到了94.8%,进一步高增长的概率已经不大。

但硬币的另一面则是,Top5平台(抖音、快手、微博、小红书、哔哩哔哩)的去重用户规模依然高达10.88亿(Quest Mobile数据)。

也就是说,短视频行业依然存在巨大的“存量金矿”,市场进入存量用户之争的后期,平台由流量驱动转为内容驱动。

相比单纯追逐流量规模,挖掘用户潜力,走出差异化定位才是根本,小红书、唯品会等就是在激烈竞争中成长起来的“小而美”的典范。

目前,三大短视频平台的定位和受众有较大差异,用户画像不同,快手偏新线城市,以固定粉丝群体与内容受众为主,“老铁”社区风格突出。

就像当初的拼多多,五环外画风让一线城市的白领精英颇感不适,但广阔的大众市场,具有强大的生命力。

快手的社区氛围、私域黏性形成了较强的护城河壁垒,差异化风格显著。有数据显示,抖快两平台的整体用户重合率进一步下滑,两大平台的差异化逐渐凸显。

和视频号、抖音定位迥异,这是快手立足的根基,也是未来发展的根本。

03

决战电商

广告和电商被看作短视频平台进行商业化的共同路径。

快手创始人兼CEO程一笑曾公开强调:电商业务是公司未来增长的重要引擎,也是整个快手商业生态的中心。

快手电商目前是前有狼,后有虎,同时还要平衡内容和电商转型之间的关系。但公司确实在着力改变。

今年一季度,快手总收入同比增长16.6%至294亿元,业务格局上,线上营销服务和其他服务(含电商)对收入的贡献占比提升到70.8%,直播打赏占比已不到30%,结构进一步优化。

其次,快手对大主播的依赖度大幅下降,2023年,辛选GMV占快手总GMV仅4%。此前,辛巴一度停播,不过对于一个日活近4亿,月活7亿的平台来说,不可能伤筋动骨。

相比抖音,快手的粉丝量分布更聚集在中小创作者,腰部达人仍是平台支柱。而且,快手引入基尼系数的去中心化算法,流量逻辑更适合腰部主播和中小创作者。

快手会对平台流量主动进行“宏观调控”,据说,快手有一个不成文的规定,头部视频的流量,不能超过总流量的三成,要把70%的流量,分配给腰部以下创作者。

快手在商业化层面的打法,和抖音、视频号也呈现差异化。

一是,夯实“内循环”基本盘,将快手作为经营阵地的商家,主动进行广告投放,尽管处于行业淡季,快手线上营销服务收入一季度仍同比增长27.4%至167亿元,来自电商商家的内循环营销收入超越整体GMV的增速,显示出内部变现的价值含金量。

二是,外循环方面,率先发力短剧,推出“光合计划”的百亿流量扶持10万优质创作者,以及“星芒计划”加强对短剧投入,短剧成为快手的“内容新贵”,今年第一季度短剧日均付费消耗同比增长超4倍。

另外,快手平台上的传媒资讯、游戏和教育等行业表现亮眼,有券商估算,得益于全链路及AIGC的赋能,外循环以及联盟广告收入的增速接近15%-20%。

第三,从“货找人”的信任电商向泛货架电商突围。抖音原CEO张楠曾构想过她对抖音的终极想象:要成为移动端的万能入口,人们不仅在无聊的时候打开抖音刷;也可以用来购物、选餐厅、订旅游计划、买机票订酒店。

目前,快手也在沿着这条路径转变,去年第四季度开始,快手逐步放开泛货架场景的流量入口,开展“川流计划”,打通私域与公域。

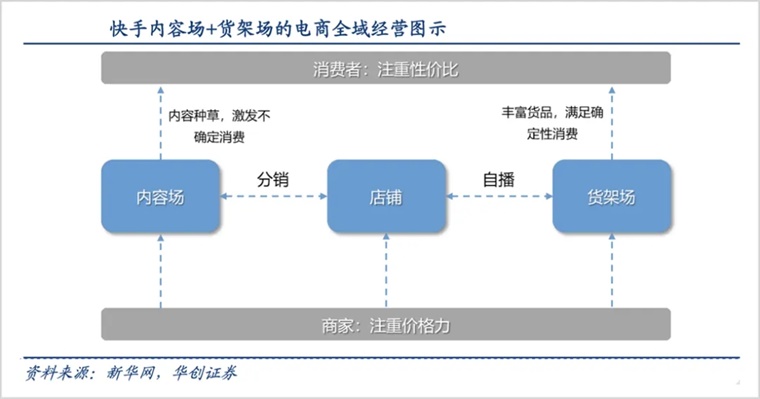

程一笑曾在2023年的快手引力大会上提出电商的“5S 经营方法论”——聚焦分销、自播、泛货架三大经营场域,以及优质内容、低价好物两大核心经营能力。

其中,分销与自播利用短视频、直播的内容场实现“货找人”的经营链路;货架场则承接“人找货”的确定性消费需求。构建内容场+货架场的全域“信任电商”。

这样一来,相当于打通了原来相对独立的达人分销和自播,缓解了达人私域流量集中,品牌公域流量欠缺的问题,同时依靠“川流计划”构建流量双循环。一季度,快手泛货架GMV占总GMV比例约25%,日均动销商家同比增速超50%。

快手电商GMV一季度同比增长28.2%达到2881亿元。受电商业务增长驱动,其他服务收入(含电商)从上年同期的28亿元增加47.6%至42亿元。

与此同时,快手还推出了托管模式,亦是服务商家的重要举措。比如,入驻“快手优选”的唯心伞业,3个月时间卖了20000多把伞,最夸张的时候,一天就卖3000多把。

快手商城还正式上线了销售托管经营模式,包括品牌商品佣金托管和白牌商品定价托管两种模式,可降低商家运营难度并提高销量确定性。

简而言之,商家只需要负责供货、发货和售后,选品、全域商品分发、达人分销等运营环节,全都交给平台。通过这把钥匙,快手可以给商家减负,降低运营门槛,赋能商家,并实现共同成长。

这些都是快手电商的新亮点。

相比三年前,资本市场发生了巨大变化,互联网投融资趋冷,企业估值大打折扣,腾讯、阿里、京东动态PE最低被打倒了仅有10倍出头,和水电燃气等公共事业股差不多的水平。

目前资本市场更看重企业业绩,港股流动性不断回暖,快手电商GMV已经跻身万亿阵营,并且还有新的故事和成长性。

而且,公司已经决定在去年启动40亿港币回购计划后,在未来三年拿出不超过160亿港币继续回购股票。

回购力度是之前的四倍,再加上转型效果显著,业绩超预期,快手股价反转的机会很大。至少,现在不应再度悲观。

编者按:本文转载自微信公众号:市值观察(ID:shizhiguancha),作者:市值观察

本文作者信息

市值观察(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务