国产HPV疫苗之战:万泰与智飞的困境与突破

作者|关注生物疫苗的 来源|奇偶派(ID:jioupai)

作为国产HPV一哥,在过去半年中,万泰生物在资本市场中的表现,如同坐上了过山车一般,起伏跌宕。

自去年10月创出40.14元的新低后,公司股价快速反弹至88元,接下来又一路向下跌至47.62元,而近期又在相关利好消息的催化下上涨至最高81.5元的位置。

而同股价的跌宕共同出现的,是万泰生物近五年以来首降的营收与净利润。日前,万泰生物发布的2023年度报告中显示,2023年,公司实现营业收入55.11亿元,同比下降50.73%;实现净利12.48亿元,同比下降73.65%。

图源:Choice

至于为何业绩出现如此大的波动,公司在4月8日的业绩会上表示,首先默沙东九价HPV产品扩龄抢走了相当部分市场,其次是二价HPV疫苗激烈的市场竞争导致的单价滑坡,导致了2023年营收与净利润的共同下降。

那么,为何在赖以生存的HPV业务被围追堵截之时,万泰生物资本市场上的表现还算说得过去?在巨大的股价波动背后,投资者们对公司价值认知差究竟出在哪里?公司未来的发展要点又是怎样的?

1

供需反转后,国产二价HPV疫苗仍遭“消费偏见”挑战

万泰生物业绩滑坡的背后,是中国HPV(人乳头瘤病毒)疫苗从一针难求到申请即有的改变。

“当年我在某多多上找的九价代抢,算下来三针总共要加价2000元左右,而当时如果想要现苗的话3000元都不一定能打的住。”,24岁刚刚参加工作的管雨桐向奇偶派讲起她四年前接种HPV的经历,“当时也有抢不到苗的女同学选择去香港接种,不过去香港接种的费用算下来比找黄牛还要高”。

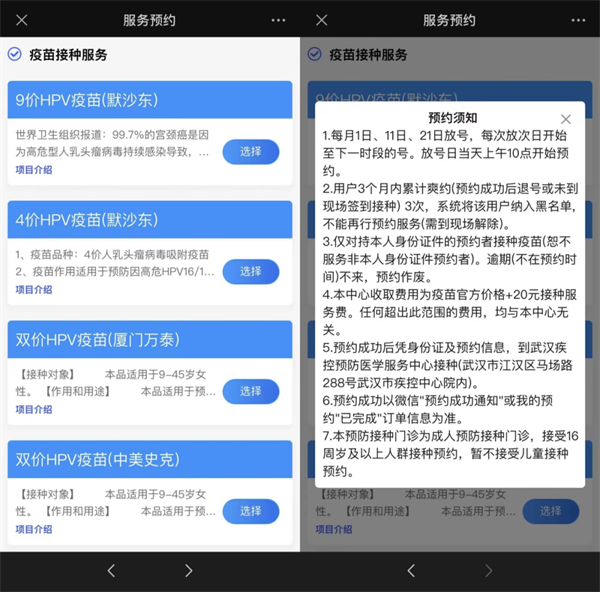

“现在就好抢许多了,前段时间帮刚成年的妹妹约HPV疫苗,只需要每个月1号在我们当地疾控的公众号上预约就好,第一次没有约到,但第二次就很轻松约到了。”

图源:武汉疾控

而管雨桐的亲身经历,其实刚好反映了我国HPV疫苗从供不应求到供求平衡转变的过程。

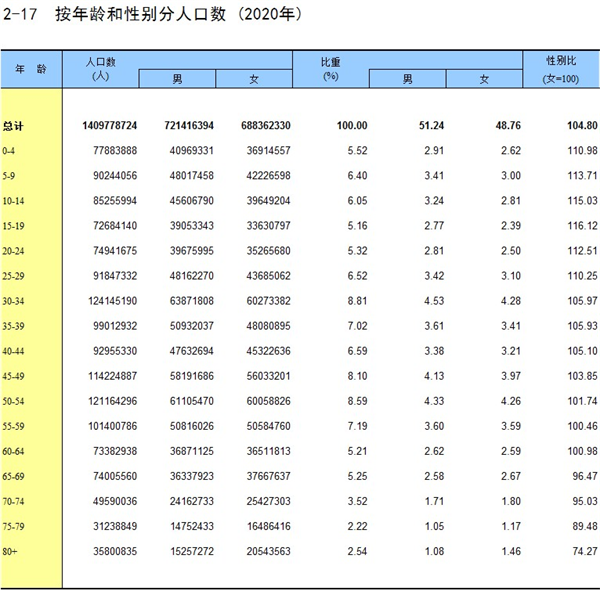

以2020年中国统计年鉴公布的数据为准,在统计4年后即2024年HPV适龄(9-45岁)人口即为表中5-40岁的人口总量,即3.2亿适龄女性。

也就是说,即使计算相关统计误差,国内适宜接种女性总人数在3-3.5亿人之间,但是,不管哪种疫苗,除非有国家强制性的政策要求,一般渗透率也就在五成至八成之间,而HPV作为相对高价且自费的疫苗品类,渗透率还要更低一些,也意味着国内需求的天花板大概在1.6亿-2亿人之间。

在供给端上,根据公众号夏天投研及华泰证券研究所的统计数据,截至2023年,目前上市供应的HPV疫苗已达1.82亿支,按照全部三针的比例计算,覆盖人群超过0.6亿人,而按照2023年的接种速度,五年之后就会达到需求的天花板。而在2023、2024年这个由蓝海市场转为存量竞争的关键节点上,价格战自然而然就会显得更加激烈了。

图源:奇偶派绘制

而在市场供需逐渐趋于平衡的过程中,万泰等企业代表的国产二价HPV,也遭到了“歧视”。

二价疫苗主要预防hpv16型和18型病毒,而九价宫颈疫苗则可预防hpv6、11、16、18、31、33、45、52、58的感染,虽然两者预防亚型病毒感染效果不同,但相比于二价84.5%的保护效果,九价也仅仅增加了5.5%而已。

所以说,当诉求是预防宫颈癌的时候,那么二价疫苗其实已经可以满足需求了,但在现实中的疫苗选择行为却远不止于此单纯的成本效益分析。事实上,许多女性在面对疫苗接种决策时,仍然表现出对九价疫苗的强烈偏好。

针对此现象,各地疾控也在不断普及相关知识,宣传“二价足够论”,但效果好像并没有那么好。

接种了九价的袁源向奇偶派表示,“虽然现在各地疾控都在宣传二价预防宫颈癌就足够了,但大家都会觉得九价的防护效果更好,起码像我这个年龄段的女性还是会首选九价。”

“之前九价有限龄的时候,我也将二价当作约不上九价的最后选择,更何况现在九价都放开限龄了,大家都想着为什么不去打九价,虽然价格相对贵一些,但为了自己的安全保障,多花一点钱、多抢几次也没什么不能接受的。”

也正是在市场逐渐从供不应求向供求平衡转变和消费者对二价“歧视”的共同作用下,只有二价产品的万泰生物的业绩下滑成了难以避免的现实,而抓住九价及更高价疫苗的窗口期,也成为了以万泰为代表的国产HPV企业最后一根“救命稻草”。

2

营收下降,白热化竞争下,“一哥”亟待早日破局

将时间倒转到2021年10月,彼时,正值由万泰生物研制生产的二价人乳头瘤病毒疫苗——馨可宁,获得世卫组织预认证(WHO Prequalification),成为首个获得该认证的由中国生产的宫颈癌疫苗产品,万泰风光无限。

事实上,2019年底,馨可宁就已经获得了国家药品监督管理局批准取得药品注册批件,并于2020年5月在中国境内(不包括港澳台地区)正式上市销售。作为全球第四款HPV疫苗、首支国产HPV疫苗产品,它的出现让中国成为继美国和英国之后,世界上第三个实现宫颈癌疫苗独立供应的国家。

一方面,与当时的另一支进口HPV疫苗希瑞适相比,馨可宁的适用人群更加宽泛,其覆盖了9~45岁女性。而前者被批准的适用年龄为9~25岁;官方数据显示,中国25岁到45岁普通女性人群中,平均每5个可能就有1个感染高危型别的HPV。馨可宁弥补了极大的份额缺口。

另一方面,在2019年,希瑞适批签发量近120万支,到2020年,批签发量仅有69万支,供应量严重不足,剩下的缺口自然被馨可宁填补。在产品性能侧,由于万泰生物拥有全球独有的大肠杆菌原核表达类病毒颗粒疫苗技术体系,不同于酵母、昆虫细胞杆状病毒真核表达系统,该技术体系具有生产成本低、效率高、规模易于放大、安全性高的特点,良好的通用性支撑下,馨可宁具有并不逊于进口疫苗的性能。

真正让馨可宁脱颖而出的,是价格。

上市之后,其定价为每针329元,9岁至14岁女性接种两针,全程费用为658元;超过14岁的女性接种三针,全程费用为987元。相比之下,希瑞适的上市定价是580元/支,前者价格亲民很多,更遑论当时昂贵且“一针难求”的进口九价HPV疫苗。彼时的万泰生物,靠着馨可宁,正处于风光时期。

然而,随着后续的其他国产疫苗陆续上市,竞争格局迎来逆转。

2022年,沃森生物的二价HPV疫苗“沃泽惠”上市,据获批文件,“沃泽惠”的规格为0.5ml/瓶或支(剂型:注射剂),两个规格分别是每针319元和每针329元,那时就已经低于馨可宁。当年5月,沃森生物和万泰生物2价HPV疫苗共同中标南京政府采购HPV疫苗采购项目,前者通过更低的价格拿到了70%的份额,而万泰生物则仅中标30%;9月,沃森又用同样的方式拿到了福建省HPV采购项目的中标权。

尽管后续万泰也在其他项目中战胜过沃森,但这种伤敌一千,自损八百的价格战也并没有带来销量上的提升。

反映到万泰生物的半年报上,2023年上半年,公司营收41.64亿元,同比减少9.78%;归属于上市公司股东的净利润17.02亿元,同比减少36.78%,更让人诧异的是,据中检院披露的数据,2023年上半年,万泰生物的二价HPV疫苗“馨可宁” 获批签发234批次,实际上是同比增长了67%。

签发批次大增,营收和净利润却大跌,越来越多人质疑,万泰生物步入到了一个衰退周期。

图源:Choice终端

二价受挫的同时,留给万泰九价疫苗的窗口期也越来越短,如果说前者体现的是财务价格,那么后者体现的就是资本价值了。

事实上,万泰生物的九价HPV疫苗早在2017年11月6日就获得了药物临床试验批件,由于研发进展明显领先于同业,一直被市场对拿下首款国产九价HPV疫苗寄予厚望。

此后,万泰生物九价HPV疫苗的Ⅲ期临床试验设置了12次访视(V1—V12访视)。

2023年7月,国家药监局药审中心发布《人乳头瘤病毒疫苗临床试验技术指导原则(试行)》,其中规定,迭代疫苗可以选择12个月持续感染(PI12)作为临床试验替代终点,而非组织病理学的CIN2+(指宫颈上皮内瘤变程度为CIN2,或更高级别的病变)终点。这对于已经拥有二价疫苗的万泰来说,无疑是一大利好。

图源:国家药监局药审中心官网

今年3月,中国药物临床试验登记与信息公示平台官网公示,万泰生物九价HPV疫苗启动Ⅲ期临床试验;4月,万泰生物公告表示,公司九价HPV疫苗已按计划完成V8访视的标本检测,而该Ⅲ期临床试验主要结果符合预期。这意味着万泰的HPV九价疫苗距离上市申请一步之遥。

然而,整个九价市场也并非只有万泰在前进:一方面,其前有堵截。

作为至今为止仍是全球唯一的九价疫苗厂商,默沙东九价疫苗在2023年批签发159批次,相较2022年的65批次翻了一倍有余。2022年8月,默沙东的九价HPV疫苗“佳达修9”扩龄至9到45岁女性。对比之前的适用人群是16岁到26岁女性,此次接种人群扩大。今年1月,进口九价HPV疫苗又新增9岁至14岁二剂次接种程序。万泰二价疫苗的销售滑坡就有其中一份因素。

尽管如此,默沙东早已意识到近两年可能是九价市场从蓝海到紫海、甚至是红海的过渡期。

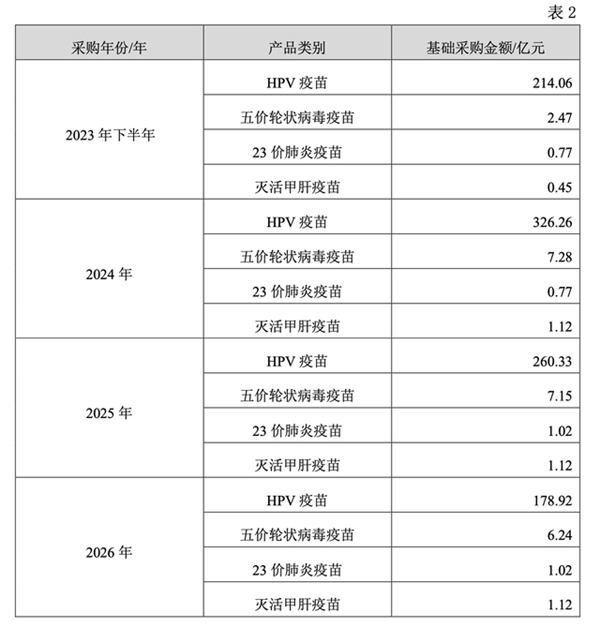

2023年1月,默沙东与国内唯一供应商智飞生物续签了《供应、经销与共同推广协议》,在约定的协议产品及每年度预计的基础采购金额中,2023年下半年至2026年HPV疫苗的基础采购金额分别为214.06亿元、326.26亿元、260.33亿元和178.92亿元。即在2024年采购金额达到高点,随后持续下降。

反映到业绩上,在4月22日晚间公布的财报中,智飞生物尽管在2023年全年营收大涨38.30%,但是在2024年第一季度营收增速大幅放缓至2%,净利润也下滑近三成,不及预期。

另一方面,万泰也不得不面对大批国内竞对追兵。

有着“国产HPV九价第一股”之称的瑞科生物,在3月份发布的年报中,其表示,重组HPV九价疫苗REC603的III期临床试验已完成第24个月访视;

博唯生物研发的九价HPV疫苗,甚至要领先于万泰生物,是国内首个进入III期临床试验的国产九价HPV疫苗,前者于2020年4月开始第一例III期临床入组,比后者要早5个月;

康乐卫士的九价HPV疫苗则在女性适应症和男性适应症两方面双管齐下,前者的III期临床试验已进入病例监测阶段,并正在进行30-36个月访视,后者则是目前唯一处于III期临床的针对男性的国产HPV疫苗;

而沃森生物的九价疫苗虽然主效力III期临床试验并未开启,但其二价疫苗“沃泽惠”早已上市,拥有和万泰生物一样“走捷径”的可能。

在预计产能上,这些企业规划的规模都不小:万泰生物规划的产能是6000万支/年,康乐卫士规划的产能是4000万支/年,瑞科生物的首期产能可达2000万支/年。

值得一提的是,疫苗行业资深咨询师Stefano Malvolti等人在一篇研究中称,目前全球HPV疫苗供应能力已基本能满足需求,预计2025—2030年供应量极可能超过需求量。

另一项美国人群研究发现:在至少有一个异性伴侣的人中,女性一生中感染HPV的平均概率为84.6%,男性为91.3%。在“男性也可能感染HPV”的概念普及下,男性HPV疫苗或成为未来的主战场,在这方面,万泰也仅仅表示临床试验处于规划,比起康乐是明显滞后的。

蛋糕缩小、竞争烈度升级、空白待填,万泰生物面临的压力导致其决策窗口缩窄,发挥增长潜力的难度也正在随着时间推移进一步加大。

3

写在最后

如今的万泰、沃森、智飞乃至背后整个HPV市场,正在经历一个分秒必争的决断期。

尽管业绩表现饱受争议,但其在资本市场总体上仍然保持着坚挺的身段,这背后既有其作为“国产HPV疫苗一哥”名号的背书,也是投资者愿意将公司现状结合前景投射到未来的“用脚投票”。

然而,在资本市场愈发动荡,避险情绪日益高涨的现在,如何在二价和九价均遭遇不同程度的挑战时,利用好这仅存的窗口期,将自身的理论优势转化为实绩胜势,恐怕需要公司高层们抓紧想办法了。

编者按:本文转载自微信公众号:奇偶派(ID:jioupai),作者:关注生物疫苗的

本文作者信息

奇偶派(科技自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务