怎么看2024年的汽车市场?

作者|愚老头 来源|锦缎(ID:jinduan006)

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

2023年的汽车市场,确实很让人提气,代表就是两个里程碑式的数字。

第一个是汽车出口量超过日本首次登顶世界第一。

中国汽车出口量也是经历了一个由质变引起量变的过程。从2011年到2020年,中国汽车出口维持在100万辆上下的规模,每年波动不大,这也体现了中国汽车在这段时间内的国际竞争力。疫情期间,由于中国工业产业链相对世界受冲击不大,竞争力提升,带动了汽车出口量上台阶,2023年中国汽车出口491万辆,超过日本成为世界第一大汽车出口国。

第二个是比亚迪秦登顶A级轿车销冠。

中国汽车市场向来有“得A级轿车得天下”的说法,A级轿车的销冠花落谁家,就代表哪家汽车企业在中国汽车市场的领导地位。

2023年,比亚迪秦正式超过日产轩逸,成为中国A级轿车销冠。

这份成就,让我们每一个人都有一种“吾家有子初长成”的欣慰。但是对汽车行业从业人员来说,显然意义更加深远,这是期盼已久的,天翻地覆的变化。

有一首词名叫《浪淘沙·北戴河》,也是我认为写的最有气势的现代词。

大雨落幽燕,白浪滔天,秦皇岛外打鱼船。一片汪洋都不见,知向谁边?

往事越千年,魏武挥鞭,东临碣石有遗篇。萧瑟秋风今又是,换了人间。

当时是1954年,立国之战抗美援朝打出了胜利的气势,困扰这块土地上千年的土匪、毒品等等都被扫进了垃圾堆,真的是“换了人间”。

今天,代表制造业最高水平的汽车行业,也迎来了中国时刻。从这一天起,中国制造业升级已经实质性成功,再也不会有中等收入陷阱这个问题了。

坡已经爬过了,山峰也已经登顶了,2024年的汽车市场,还是会有新的精彩。

01

中国汽车需求还有翻倍的空间

传统观点认为,中国的汽车行业,出口量不大,以内需为主,因而是内循环的一部分,其实不然。从过去几十年的历史看,中国汽车行业,是外循环的一部分。

原因是传统燃油车时代,中国的自主汽车品牌没有主导权。以市场换技术到最后也没有成功,合资为主的市场格局是对大额的贸易顺差的一种对冲,或者说是进入全球自由贸易体系所必须付出的代价。

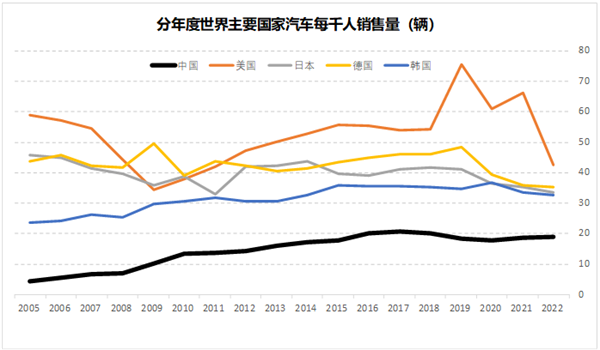

汽车属于外循环的另一个证明是,中国整体的汽车消费水平一直都不高,仅仅相当于世界平均水平。

汽车销量有一个指标叫做每千人销售量,主要用来测算一个国家的汽车销售潜力。这几年,中国的汽车千人销售量一直都在20左右,对应的是每年大约2800万辆的内需。从发达国家看,40左右是一个非常正常的汽车消费水平,哪怕是韩国,也超过30。也就是说,中国汽车销量,还有翻倍的空间。

剔除出口加上进口之后,2023年中国汽车内需大约为2600万辆,同比增加5%,这比汽车工业协会的3000万的批发量数据要少400万辆。

从批发销量的贡献度看,2021到2023年这三年,主要的增长都来自于出口。

外循环还有一个证明,那就是刺激中国汽车消费,增加的是德国和日本的出口。

新能源汽车时代,自主品牌主导,那内循环就可以拉起来了,中国的汽车销量也应该能够对标德国日本的千人销售量。

房地产之后,能够拉动中国经济增长的引擎的,有且只有汽车行业。

中国商品房销售额的高点是在2021年,18.2万亿,2022年掉到了13.3万亿,2023年大概率也就是12万亿左右,考虑到当下新增人口的趋势,中国房地产销售额能够维持在10万亿左右的水平,就算比较乐观了。2022年中国汽车制造业总营业收入是9.29万亿,假如中国汽车行业的需求能够达到德国日本的水平,也就是现在的汽车销量翻倍,刚好可以填补房地产需求下滑带来的销售额空间,而是还是相比历史最高的2021年水准的回落。

汽车消费新增的这9万亿,是真真正正的内循环,是属于产业资本的内循环,不会引起资产泡沫,其拉动力不会低于等额的房地产,而且负面影响小得多。

02

挡不住的新能源趋势

最新的美丽中国建设意见中,对于新能源的渗透率目标是到2027年达到45%。

但是趋势一旦形成,加速度会甩开一切瓶瓶罐罐,直到遇到新的瓶颈。

2023年的最后1个月,新能源汽车的渗透率已经冲到了35.5%,2023年全年渗透率要在30%以上,按照这个速度,最快2025年底的某个月,新能源汽车渗透率就超过50%了。

现在不仅仅是转型速度的问题,关键是厂家都开始放弃燃油车型了。

2023年燃油车相对过去几年最大的一个特征就是价格体系崩盘,大批传统燃油车4S店退网。根据乘联会崔东树的数据,2023年开始,传统乘用车促销力度就居高不下,到了12月份最高冲到了18.6%。

市场的寒气自然会传导到产业链的每一个人,2011年一汽大众27个月的年终奖,显然再也不会出现了。2023年12月,自主品牌新能源渗透率59.3%,主流的合资品牌只有7.4%,合资品牌明显落后一大截。由于主流合资品牌新能源转型慢,新产品推出速度明显落后一大截,而自主品牌摸着比亚迪和理想过河,已经不在燃油车车型上投入资源,客观的结果就是燃油车疲态尽显。

从乘联会的统计数据看,2019年汽油车还有79款新车,2020-2022这3年超过50个,到2023年这个数字就断崖式的掉到了27个。

在新能源已经是大趋势的背景下,社会上依旧买油车的原因主要就是没有里程焦虑、保值率高。里程焦虑可以买插混,至于保值率,油车都快要退出历史舞台了还讲什么保值率,收藏起来当古董么?保值神器雷克萨斯ES200从加价3万到降价4万,只用了不到一年的时间,新车价格体系都崩了,二手车市场能好么?

喜欢油车的朋友当然也没必要烦恼,新能源发展的好,你就更可能用更实惠的价格买到油车,属实是双赢了。三年疫情之后,中美汽车价格体系风水轮转,中国超越美国,成为世界上汽车价格最便宜的国家。

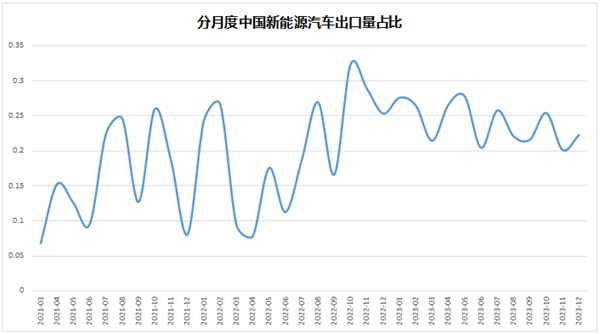

中国的新能源汽车还有一个爆发点,那就是出口。

如果我们不去拆数据,汽车出口爆发我们首先想到的原因是新能源,尤其是特斯拉中国建厂。实际数据恰恰跟我们的直觉相反。

中国汽车出口中的新能源占比,一直就不高,进入2023年整体也不到25%,中国汽车出口的主力,是燃油车,而不是新能源。

中国古代军事上讲逐鹿中原,中原的定义范围一直都在变。在燃油车时代,全球汽车市场的中心是美国,市场大,竞争最激烈,车价也最低。中国市场虽然比美国大,但客观说,影响力是要弱于美国市场的,你从每年的全球新车型首发地区就可以看出来。

新能源汽车时代,全球汽车市场的中心是中国。市场最大,竞争最激烈,技术迭代最快,车价也最低。中国市场的竞争格局,就是未来全球汽车格局的缩影。

很多人都有这么一个疑问,为什么丰田在中国感觉都要倒闭了,现代汽车路上已经见不到了,可他们的全球销量还是排在高位。

如果这个世界是燃油车的,中国市场的格局并不重要,因为不是中心。但如果是新能源时代,丢了中国市场就意味着全球市场凉凉也是早晚的事情。就像战争中两军对垒,主力决战之后看上去双方纸面差距好像不大,但谁都知道大势已去,剩下的不过传檄而定。

2023年的汽车销量数据基本出炉,大概率上比亚迪会超越铃木,全球第九,这也是中国品牌首次进入全球销量前十。

从事基础制造业的人都知道,中国的机床行业落后。比如2019年的数据,全球机床前10的厂家中,中国一家都没有,基本上是日本、德国和美国的天下。你看,跟燃油车行业的格局一样。数控机床的下游,40%是汽车,谁家汽车强,机床一定强。

按照中国现在新能源市场的竞争格局,未来世界前10大汽车厂商,至少要有3家,大概率能占到一半。比亚迪的300万辆现在看,不过是个开始,可能连个序幕都算不上。

03

前方无人区,冲刺新技术

中国的新能源汽车行业,如果说以前还有特斯拉在引领发展潮流,在这两年的高度内卷下,技术上已经进入无人区了。

目前的新能源行业,技术进步大体上有两个方向,一个是电池,另一个是智能化。

从2022年3季度开始,宁德时代的净利润体量,就一直横在100亿上下。

这个数字什么概念呢,那是妥妥的A股制造业之王。除了不太可比的银行移动煤炭白酒这些大型国有企业,宁德时代的吸金能力堪比印钞机。要知道,长城汽车年销量100万辆,高峰期的年净利润也不过100亿,国内汽车合资企业的龙头上汽集团,巅峰期的季度净利润刚刚100亿出头。

所谓穷则思变,不变则死。反过来也一样,富则求稳,躺平待变。行业处于供不应求的时候,没有哪个厂商有动力去开发新技术。

从实际应用的角度,电动车电池系统能量翻一倍半,从普遍的160wh/kg,到400wh/kg,才意味着燃油车时代的结束。这个指标意味着600km的续航,80度电,总重大约200kg,现在这个重量大约是450-550kg之间。

当下的主流电池,无论是磷酸铁锂电池,还是三元锂离子电池,都是液态电解液的锂离子电池,理论的最高能量密度就是350wh/kg,如果再加上各种电池管理系统,能够做到全系统300wh/kg,基本上就是极限。最终要解决电池的能量密度问题,消灭里程焦虑,最终的方案一定是固态电池。

我们在2020年时写过一篇文章,引用了上面光大证券的图,提到了动力电池进步的方向和指标要求,到现在快4年了,半固态、固态电池落地还是遥遥无期。

但好日子显然快要到头了,因为电池价格最近降的太快了。

受电动车需求爆发带动,碳酸锂价格暴涨,动力电池电芯价格水涨船高。2022年底,三元锂电芯价格接近1元/Wh,做成电池包之后对应着每度电池1100元左右。自那之后,电池价格就一路下行。

新能源的需求并不差,问题只是电池产业链供给的增加太快了。当市场竞争开始给高高在上的宁德时代上强度的时候,我们就能盼来新一波技术的爆发了。

2024年固态半固态电池并不会迎来大的突破,但相关的公司是可以看起来了。

智能化是汽车行业的热点,尤其是2023年华为智能化上的进展,抬高了大家的预期。

2023年初的一场业绩交流会上,比亚迪的王传福表示,无人驾驶那都是扯淡,弄个虚头巴脑的东西那都是忽悠,它(无人驾驶)就是一场皇帝的新装。

话不一定没道理,至少新能源的车主里面到底有多少肯为智能化买单,小鹏现在的销量是一个很好的答案。但资本市场显然不想听这个,2023年股市一片惨绿,华为链成了闹上枝头的红杏。赛力斯、江淮汽车股价借机翻身,连长安汽车都能走出一个上升趋势,而比亚迪,股价自2022年高点以来,都快腰斩了。

1月16日,比亚迪举办2024梦想日活动,上来就先致敬了四家车企,发明汽车的奔驰,创建流水线的福特,精益生产的丰田,还有开创新能源时代的特斯拉。不算特斯拉,前面这三家都是历史教科书上改变时代的存在。比亚迪这致敬,颇有一种“惜秦皇汉武,略输文采;唐宗宋祖,稍逊风骚”的态度,比“遥遥领先”显然格局大多了。

为了证明自己在智能化上并不落后,比亚迪发布了璇玑架构,由“一脑、两端、三网、四链”组成,场景宏大。但是市场还是希望能够看到“接地气”的应用,而发布会上比亚迪能够给大家展示的,还是仰望U8利用四电机优势进行的侧方停车,以及U8越野玩家版放飞无人机,不是说这些不够炫,而是这些都没有超出大家预期。

从数量上,愿意为智能化溢价买单的客户占比并不高。新能源时代是特斯拉开启的,特斯拉最初的目标客户,愿意为新东西,包括智能化的溢价买单,他们是消费者群体中的“弄潮儿”,这部分人的比例一直就不太高。对于绝大部分汽车企业来说,智能化是锦上添花。所以比亚迪的逻辑也是对的,智能化水平,只需要跟上大部队,或者不要落后太多就可以。汽车制造企业目前的关键,还是先造好一辆车。前期大热的理想,包括最近的华为,能够出圈最根本的基础还是性价比。

智能化说的无论多么高大上,本质上还是要靠堆人。工程师的数量,决定了企业智能化的上限。

我们从上市公司年报中找到了各自的研发人员数量,可以发现,比亚迪的研发人员数量,早在2016年就已经是业内第一,这两年更是远远甩开其他企业,2022年比亚迪研发人员接近7万,比亚迪最新公布的工程师数量是9万。出乎意料的是上汽,一直都保持了不小的研发人员团队,当然,长城也一直都不怂。

2024年,会是智能化非常热闹的一年,华为为了推广自己对标高通+英伟达的系统,一定会在智能化这条赛道上不断的推陈出新,再加上余承东的广告效应,虽然可能真正落地的应用没几个,但并不妨碍智能化成为2024年新能源最热的赛道。

04

2024年的汽车股

谈到汽车股,我们不可避免的需要自上而下的考虑,哪些整车股,现在已经不低估了?

2023年表现最好的整车股是赛力斯,这个股票从估值上争议很大,如果你觉得自己看不懂,可以不做,放弃也是一种智慧。

上汽集团的市场关注度很低,我们不好说是不是低估,但是市值居然能跟长安汽车并肩,那显然就是低估上汽集团这么多年的积累了。

中国的乘用车市场,国内大约2500万辆,出口1500万辆,加起来大概4000万辆,单车15万就是6万亿收入体量,10%的净利率是6000亿的净利润,15倍估值加起来就是9万亿的总市值。这个市场走出来3-4家万亿以上市值的公司一点问题都没有。

从目前来看,不算看不清的新势力,比亚迪已经占了一个名额,吉利、奇瑞看来也没问题,剩下的就看长安、上汽和长城,哪一家能先跑出来了。

特斯拉概念可以对标历史上的苹果链,但是估值弹性肯定比不上苹果,因为当年的苹果在产业链上处于绝对主导地位,当下的特斯拉显然没有这么高的市场地位。

电池技术也不能指望太多。目前的电池能量密度虽然离彻底淘汰燃油车还有一段距离,但饭总要一口一口吃,没有哪家整车厂冒着做小白鼠的风险愿意把桌子掀了梭哈半固态和固态电池,2024年的电池技术进步可能还是一如既往的平淡。

当然,电池方面新的技术进步需要看起来了,市场总会在某一天会捡起这个大品类的。往往等你研究明白,市场已经涨完了。

智能化是拔估值的高地,当然,大盘能稳下来的前提下。

汽车智能化的远期目标是无人驾驶,只不过这个太遥远了,甚至可能很多人有生之年都不会看到,但是这个实现路径我们是可以预测的。

我们这个世界一直都在沿着计算机升级的路线在进化,最早是台式计算机,因为移动不便,出现了移动PC,就是我们的笔记本电脑,后来手机出现了,计算机搬到了手机上,于是传统计算机的互联网功能鸠占鹊巢,挤占了传统通讯功能。到了今天,一个更大更强的移动PC平台出现了,电动化的汽车成为下一个计算机要颠覆的对象。

这条升级路线目前看来还刚刚开始。理想摸到了门槛,消费者对冰箱彩电大沙发的需求,明显追求的不是驾驶性能,而是因为智能化带来的附加体验。智能化的汽车越往后,对于驾乘体验的要求会越来越低,但对于智能化、娱乐化的要求会越来越高。

在这个升级的过程中,更强算力的芯片,越来越大的屏幕,更加酷炫的光电功能,武装到牙齿的传感器,这些都是大趋势。

华为完全不用造车,因为单单智能化的过程中需要的芯片,足够撑起一个现在的高通+英伟达的市场容量。

智能化的高地上华为屹立不倒,但是概念股的阵地上一直是人来人往。

华为概念股还将在2024年光芒四射,只不过概念炒作从来都是喜新厌旧,趋势出来之后跟着做就行。(作者:愚老头)

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:愚老头

本文作者信息

锦缎(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务