赛维时代,跨境电商「二号位」的胜局、失算与危机

作者|光尘 来源|奇偶派(ID:jioupai)

广东,中国服装外贸的前沿阵地,长久以来一直是我国服装产业的聚集地。这里曾经走出了如今风靡全球的跨境电商平台——SHEIN。这家自始至终都将市场投放到海外的专营服装的公司,不仅通过蚕食市场获取低消费人群的芳心,将足迹遍布数百个国家,甚至将目标瞄准中高端市场,大有威胁到亚马逊基本盘的趋势。今年,其数次被传出将冲击美股上市的消息,一度被曝估值超过900亿美元,风头正劲。

然而在SHEIN上市之前,在国内的A股市场,已经有一家同样来自广东的跨境电商企业先一步敲钟上市,成为A股跨境电商板块的“广东第一股”。

这家公司,就是被称为跨境电商“华南城四少”之一的赛维时代。

今年7月12日,赛维时代正式登陆创业板,发行价定为20.45元/股的跨境电商龙头开盘价为30.18元,较发行价大涨48%,公司市值也进一步上涨,后续最高峰一度涨至52.88元/股,市值达到200亿元。

这个数字,相较创始人陈文平和陈文辉两兄弟创立公司时投入的50万元,翻了4万多倍。

比起SHEIN、temu这些鼎鼎大名的巨头,赛维时代显得有些名不见经传,然而毋庸置疑的是,它已经走出了一条属于自己的路。在这条路上,它无法通过背靠大树带来的客源、数据源、资金源来攫取市场份额,但依然通过一步步探索,走到了资本市场的牌桌上。

被称为“迷你版SHEIN”的赛维时代,和SHEIN有哪些相似之处?又有哪些不同点?从创业市场走向创业板市场,赛维时代又历经了哪些故事?迎向行业发展的新红利期,赛维时代为何停滞不前,又将面临哪些新的风险和挑战?

1

赛维时代,生长于黄金年代的老玩家

如今,随着全球数字化浪潮的掀起,跨境电商正在成为新的风口。今年上半年,我国跨境电商进出口额达1.1万亿元,同比增长16%,在上半年外贸进出口整体增长2.1%的大背景下,这个数字格外难能可贵。

显然,经济萎靡的纸已经难以包住赛道的火热。身为这一赛道的“老”玩家,赛维时代很好地踏在了步点上。

之所以说“老”,是因为赛维时代的历史可以追溯到十几年前,这比SHEIN还要更早。

2007年,福建青年陈文平在eBay上注册了账号,从华强北批发电子产品上网倒卖赚取差价,早两年,哥哥陈文辉已经开始在eBay上开网店,卖油画和数码产品。正是这段时期的“磨刀”为兄弟俩之后的创业之路积累了初始经验。

彼时,中国刚刚加入WTO,外贸发展如火如荼,3C电子作为我国具有丰富生产经验和大量产能的品类,凭借高性价比在大洋彼岸逐渐刮起“中国热”。比起在南京起家后来搬去广东番禺的许仰天,当时就已经身处深圳的陈文平甚至有着更加先天的优势,从事供应链工作的他毅然辞职下海,通过eBay、AliExpress 等平台全职向海外销售电子产品。而后,由于3C电子厂商需要不间断的研发投入并进行产品升级,比起另一个同样劳动密集型产品服装来说,3C的毛利率较低,哥俩决定转战服装赛道。

2012年,陈氏兄弟花费了50万元,成立了赛维时代的前身——深圳市哲果服饰有限公司。恰逢电商行业的土壤在中国逐渐肥沃的时期,同大多数跨境卖家一样,哲果服饰背靠着中国的供应链资源优势,和低成本、高密度的劳动力,采取了泛品性价比模式。“海量铺货、大量开店”的店群模式为公司的后期发展奠定了基础。

这段时期,为了保证产品类目的丰富度与品质的饱和度,陈文平积极打通服装上下游产业链,通过与Amazon、Wish、eBay、Walmart等第三方电商平台的合作,哲果服饰得以将自己的服装销往世界各地。然而,也正是这一选择为后期赛维时代和SHEIN走向不同道路埋下伏笔。

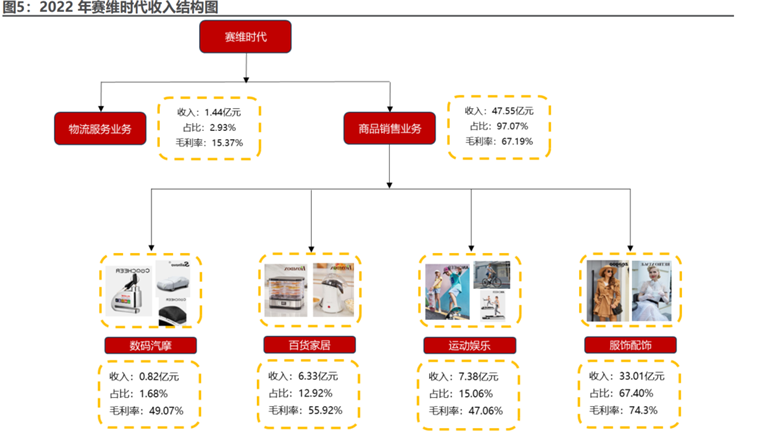

从2016年起,陈文平逐渐意识到了自主品牌的战略意义,开启了品牌化转型,强化自主开发和品牌运营能力。从服务品类入手,到百货家居、运动娱乐、数码汽摩,拓展品类之余,2018年,公司开始加大对服装柔性供应链系统的开发力度。

图源:民生证券

2019年,公司正式更名为赛维时代,随着各大类品牌孵化成型,公司的品牌孵化方法论得到初步验证,开始收缩非品牌运营团队,将重点放在服装品类的细分品牌的孵化上,财报上也得以扭亏为盈。后续由于外部环境的变化,公司库存积压,又持续陷入对营收和利润平衡的挣扎中。也是从2021年开始,公司开启对资本市场的竞逐,到今年7月上市宣告陈氏兄弟当初投入的50万成本,得到了4万倍的回报。

和如今跨境电商面临激烈竞争相比,可以说,赛维时代是生长于电商繁荣时代,第一波吃到螃蟹的公司之一。

2

“小前端+大中台”缔造的

“迷你版SHEIN”

闯进市场视野之初,赛维时代就被市场贴上了“迷你版SHEIN”、“下一个SHEIN”等的标签,如果第一次接触到这个公司,难免会感到诧异,彼时赛维时代还颇为名不见经传,而SHEIN如今已经成为估值超900亿美元的电商巨兽,二者有何可比性?

之所以将二者拿来对比,是因为同样作为主打技术驱动的出口跨境电商,两家公司的初期的成长历程都十分相似,赛维时代的身上也有不少和SHEIN同样拥有的优点。

陈文平从2007年开始创业,而许仰天是2008年下海,初期的主营业务也都是服装和3C电子,后续也都是因为毛利而将重心倾斜到了服饰品类。低价战略打头阵,后续逐步建立海外仓,再进行上市冲击,赛维时代和SHEIN的发展脉络大致一致。

服装作为劳动密集型产业,生产端的低附加值一直都是产业的主要特点。想要出海,靠低价获取客群心智,自然是首选。同时,跨境贸易毕竟需要跨越万水千山,物流运输储存成本层峦叠嶂,给公司在供应端压缩成本提出了不小的要求。因此,和SHEIN一样,赛维时代也在供应链管理上下了很足的功夫。

“小单快反”的供应链运营模式因为SHEIN而知名,赛维时代也同样将这个模式作为主打。

具体来讲,就是先小批量试生产多种款式,再通过对市场反馈的敏锐嗅觉,对畅销的产品进行快速补单,达到既能触达消费者需求,又可以及时清理库存的效果。这样做,不仅加大了产出爆品的可能,还提高了仓库周转的效率。

除此之外,做供应链出身的创始团队也更加深谙供应链环节的重要性,针对服装跨境电商的模式,为了寻求和移动互联网时代的共振,赛维时代对供应链环节的深耕主要发力点在于数字化和标准化改造。通过设计方式数字化、面料标准化、生产工序的数字化调度等打造的全链路柔性数字化供应链,也和SHEIN的供应链招牌如出一辙。

实际上,赛维时代还在欧洲、北美等地建设了自己的海外仓,通过优质的供应商生态以及遍布全球的仓储物流体系,到2022年,赛维时代国内仓日最大订单处理能力已经超过12万单;而欧洲仓、美东仓、美西仓日最大订单处理能力分别超过 9500 单、19000 单及 20500 单,建立了布局全球的强大的仓储物流管理体系。

可以说,赛维时代几乎将SHEIN在供应链上的优点学了个七七八八。

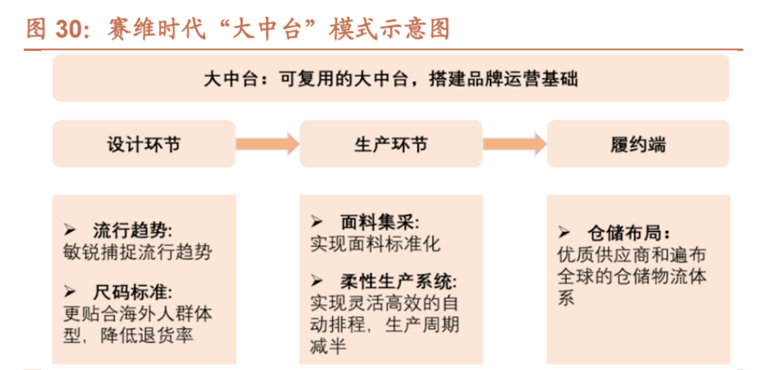

这个与SHEIN相似的供应链体系,事实上建立的基础是公司成功的“小前端+大中台”组织架构。

生产环节的柔性供应链在内,通过整合共享资源,公司在内部搭建起了涵盖供应链管理、物流、仓储、财务、人力资源、IT部门在内的“大中台”,这种大中台拥有高复用、高执行、高效率的属性,成为公司高层行使管控调度权力的载体,将前台销售和后台策划有机结合。

图源:招商证券

而在前端,赛维时代将产品设计、销售运营等创意相关部门整合,引入了“阿米巴经营模式”。

在生物学领域,阿米巴是一种单细胞的变形虫,这种变形虫靠一个细胞就能完成新陈代谢,遇到外界攻击时,多个阿米巴变形虫可以组合成新的个体,这种经营模式由日本“经营之圣”稻盛和夫独创,是一种量化的赋权管理模式,将部门划分为若干个如同重复细胞分裂的阿米巴般的“小集体”,不同小集体都有自己的利润中心和成本中心,通过独立核算制度来实现自我管理、自我发展、自我约束和自我完善。团队核算颗粒度精细,有利于激发每位成员的内生动力,从而提高前端的经营效率。

换句话说,这种化整为零的模式像极了游击战,将主力部队撒豆成兵后,朝着不同方向前进,能挣多少各凭本事,这种形态下形成的团队,自然能孕育出“狼性文化”,战斗力自不必多言。

3

双重依赖症+股权结构家族化

风险四溢亟待解决

成功是一方面,另一方面则是公司内部悄悄酝酿的风险。

今年7月,赛维时代宣布正式上市。招股说明书在将赛维时代的成功经验介绍出来时,也将公司的几个劣势暴露无遗。

既然被拿来和SHEIN做对比,那就难免会将二者如今的境遇联想到一起,截至目前,赛维时代估值117亿元,而据媒体消息,今年5月新一轮融资后,SHEIN一度估值达到900亿美元,二者起家时间相近,赛维时代甚至还率先起跑,到底是什么拖住了赛维时代的步伐?

问题仍然要回到商业模式的底层逻辑——供需关系上来,拖住赛维时代前进步伐的是两大依赖症——亚马逊依赖症和北美市场依赖症,前者是供给渠道的失势,后者则是需求端的过度加码。

在对亚马逊的依赖上,自营网站经营有所缺失是其中一大原因。

在电商行业,自营网站的建设和自有品牌的发展是两条并行不悖的路线。说赛维时代在初期忽视了自有品牌的建设并不准确,实际上,它从一开始就以“品牌化”战略为主线,并在其业务发展中成功孵化了多个自有品牌。例如,家居服品牌 Ekouaer、男装品牌 Coofandy、内衣品牌 Avidlove、运动器材品牌 ANCHEER等,其中21个品牌的营收已经超过亿。数据显示,赛维时代已孵化出的63个营收过千万的自有品牌,占公司报告期内商品销售收入的比重为88.07%。

然而,在自营网站上,赛维时代却并没有投入足够多的资源,最新的数据显示,公司在亚马逊上的收入占比已经从2018年的61.5%上升至2022年的91.6%,而相应地,自营网站的收入占比已经从2018年的4.4%下降至2022年的3.1%。

图源:民生证券

赛维时代的业务主要依托于第三方电商平台开展跨境B2C业务,这种模式初始有利于公司在短时间内快速扩大规模和影响力,但随着影响力加大,自营网站的重要性显露了出来。

对于电商公司来说,自营网站是展示自身品牌形象、传递品牌理念的重要渠道,在提升品牌知名度和美誉度上有着举足轻重的意义;运营好自营网站可以帮助企业积累大量用户数据,建立与客户的直接联系,提供个性化的精确服务,提高客户粘性。此外,还可以降低运营成本、多元化拓展业务领域,可以说,自营网站运营管理的缺失,就是对企业抗风险能力的削弱。

事实上,2021年,亚马逊平台发生的“封号潮”事件就令一众跨境电商受到了波及,在这场封号潮中,被誉为“A股跨境第一股”的亚马逊大卖家帕拓逊主账号就受到了重罚,其旗下品牌Mpow的备案被平台注销,资金被冻结,账号被封。

赛维时代采用的是行业较为常见的多账号开店经营模式,在Amazon、Wish、ebay等第三方电商平台经营多个店铺。尽管赛维时代并未直接受到封号潮的直接影响,但其采用的模式在电商行业争议已久,处于亚马逊的“灰色地带”。不少与其存在关联关系的账号都因为“不当使用评论功能、向消费者索取虚假评论、通过礼品卡操纵评论”等行为受到处罚。作为直观的例子,2019年底,赛维时代店铺套数为718个,卖家账号则有894个,而到了2021年底,这两个数字分别为503和605,锐减了200多家,其中不乏业绩业绩不错的门店。直接导致2021年赛维时代录得3.48亿元的净利润,同比下降29.6个百分点。

作为对比,SHEIN同样是北美市场起家,但其通过及早布局独立站,建立新的销售渠道,逐渐摆脱了对亚马逊单一平台的经营依赖,目前已经成为了能影响到亚马逊运营策略的重要对手。

太过于依赖海外第三方电商网站的同时,赛维时代还非常依赖北美这一单一市场,在大国博弈和贸易摩擦不断加剧的背景下,风险之大不言而喻。

赛维时代的收入主要来自海外市场,其中美国是主要收入来源,从2018年到2022年,赛维时代在北美地区的收入占比从64%提升到了85%,报告期内,欧洲地区则从29%大幅降低到11%,同样以北美市场为主的SHEIN,美国市场的GMV占比几乎在30%,和欧洲相当,其次则是中东的17%,极差远没有赛维时代这么大。

一旦北美市场出现经济衰退、消费者需求下降等不利情况,均可能会对赛维时代的业绩产生负面影响。

从2020年到2022年,赛维时代的归母净利润从4.51亿元降到1.85亿元,净利率从8.58%降至3.77%。

封号潮的影响,使得众多电商低价清库存,造成赛维时代库存堆积,营收下降。这种情况在今年并未迎来明显好转。

今年三季报显示,前三季度赛维时代实现营收43.74亿元,同比增长30.27%,公司实现归属于上市公司股东的净利润2.23亿元,同比增长41.71%。但与此同时,存货则达到8.8亿元,较今年年初增加了44.93%。

高库存水平给公司带来更多的仓储费用和利息支出,同时有可能影响企业现金流,还会给消费者信心预期带来打击。

与此同时,作为多族裔聚集国家,美国的不同族裔人群对于服装版型、尺寸、面料弹性、设计思路、颜色标准等都有着不同的需求,这给赛维时代的设计师在设计某一款式衣服时需要考虑到的因素带来更多挑战。随着公司扩张,也带来了更多的退货率。

从2020-2022年,赛维时代的整体退货率从8.23%攀升至14.71%。其中,服饰类目的退货率从2020年的11.02%增长至2021年的14.11%、2022年的17.77%,退货件数也从236.35万到333.72万,再到409.32万。

库存积压的同时,退货率还在升高,赛维时代面临的经营风险正在不同层面外溢。

而从股权结构上来看,赛维时代则陷入了家族化的常规陷阱中。

据公开信息,公司实际控制人陈文平及其家族成员共11人,包括胞兄陈文辉、表妹陈晓兰、陈燕云、祝婷,堂弟陈晓明,表哥王绪成等,在11名董事会成员中,陈文平家族成员获4席。表妹陈燕云担任自营网站销售中心总监,堂弟陈晓明及其妻子李美琴分别担任公司资金部主管和亚马逊销售中心总监……截至目前,陈文平合计持有赛维时代49.06%的股权,陈文平家族合计持股比例则达到了80.13%。

图源:南方都市报

这种高度集中的股权结构将经营权和所有权高度统一,管理和风险承担之间的分离程度较小,可能导致产权混淆及风险外部化的高风险问题。一旦家族成员间出现分歧或矛盾,可能对公司的决策和运营产生影响。

同时,由于公司的大部分股份集中在家族成员手中,外部小股东的权益可能会受到一定的影响,同时削弱了中小股东对公司决策的影响力,产生内控风险,对公司在资本市场的吸引力也造成负面影响。

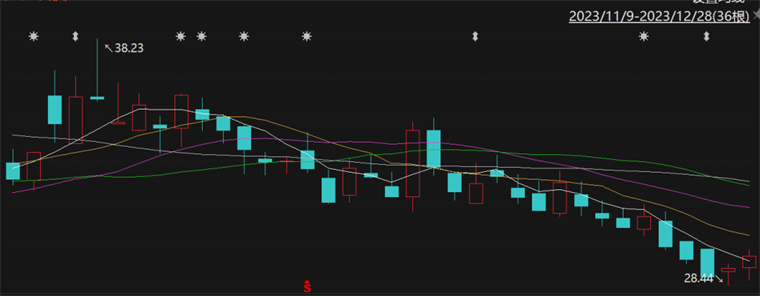

反映到A股市场,自上市小半年以来,赛维时代整体呈现下跌的态势,尽管开盘价为30.18元,较发行价提高48%,在发行后不久也曾触及到52.88元的阶段最高点,但随之而来的便是一路下跌。

图源:Choice终端

四季度作为传统电商及服装企业旺季,也并没有扭转赛维时代的颓势。公司在接受机构调研时表示,今年亚马逊美国站的黑五网一活动周期较长,涉及预热期和购物节高峰期,公司核心品类在黑五网一活动期间均收获了较为不错的增长成绩,反而是从11月中旬之后,收得一簇阴线。截至目前,已经下探到开盘价之下,接近历史最低位。

可以预见的是,如若不及时解决以上几大风险问题,赛维时代在二级市场仍然难有很大作为。

4

写在最后

不可否认,过去十几年的电商黄金时代中,赛维时代是站在排头的,通过对赛道抉择的独到眼光和供应链的科学建设,赛维时代迎来了一波红利期。

数字化、标准化、品牌化的战略方向,也使得赛维时代成为了同时期跨境电商企业的佼佼者,在华南城四少中一马当先,独领风骚。

但同时,赛维时代的家族化企业属性,以及将鸡蛋放在同一个篮子中的经营理念,都使其在商业运营方面承担了额外的经营风险。

同时期内,在赛维时代的身后,傲基联合浙江永强共同设立新跨境电商公司深圳市傲憩科技有限公司,旨在协调各自的资源和优势,进行全渠道销售;有棵树在受亚马逊平台政策环境变化等不利影响,2021年度跨境电商经营业绩出现大幅下滑后,及时调整品类开发策略和战略收缩;在它之前,SHEIN、temu、TikTok、速卖通等巨头更是在体量上拥有压倒性的成倍,乃至数十倍优势,留给赛维时代去及时内部纠错,外部开源的时间已经不多了。

未来,在跨境电商赛道越来越火热,也越来越内卷的同时,如何卸下这些负担,从而在资本市场赢得更多青睐,是赛维时代的当务之急。

编者按:本文转载自微信公众号:奇偶派(ID:jioupai),作者:光尘 编者按:本文转载自微信公众号:奇偶派(ID:jioupai),作者:光尘

本文作者信息

奇偶派(科技自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务