2023年,国货化妆品掀起反击外资的序章

图源:摄图网

作者|节点财经 来源|节点财经(ID:jiedian2018)

2023年,国货美妆品牌整体的表现要明显优于外资品牌,一个标志性的事件是“今年天猫双十大促的头筹首次被国货品牌珀莱雅摘得”。

《节点财经》认为,这背后不仅有消费分级的助攻,还有国货品牌整体的实力提升。而在双方持续的短兵相接中,中国化妆品行业无疑会将走向更高质量的竞争阶段。

本文将回答:

1)国货平替的进程走到了哪一步?

2)头部国货品牌们做了哪些关键决策?

3)与外资品牌的差距还有哪些?

01

国货平替走到了哪一步?

《节点财经》一直认为:国货化妆品企业最大的发展主题在于对外资品牌的平替。

且不论平替会让中国消费者拥有“自己的‘欧莱雅’这样激动人心的商业噱头事件。单从服务好本土消费者,并从其中赚取合理利润的角度而言,国货平替能给本土化妆品企业带来足够大的成长空间。

事实上,化妆品在我国的体量并不小,据欧睿咨询数据,2022年我国化妆品市场的整体规模超过6000亿元。相较之下,本土化妆品分到的蛋糕并不多,同一年本土体量最大的化妆品公司——上海家化的年营收仅为71亿元。

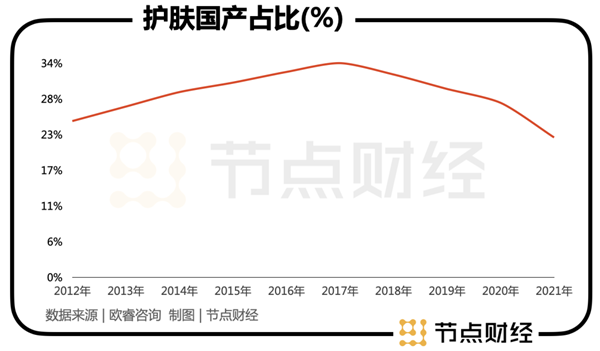

欧睿咨询统计数据显示,2021年-2021年的十年间,本土化妆品品牌在护肤品品类(包括面部、手部、身部护肤)的市场份额徘徊在25%-34%之间,并呈现出先升后降的波动趋势。

护肤品是我国化妆品行业最大的版块,2022年占比超过一半以上(52%)。这项统计意味着:“我国护肤市场这块大蛋糕,外资其实是最大的受益者”。

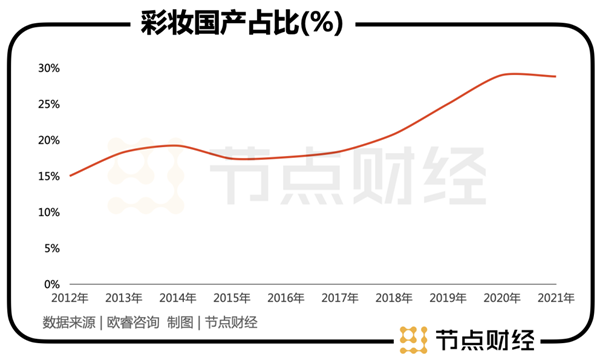

同一期间,与护肤相对应的另一大化妆品板块彩妆(占化妆品总规模在10%以上),其本土品牌的占比同样不到三成,不过与护肤品左右波动的走势不同,在社交媒体营销与DTC模式的助力下,壁垒更低的彩妆走出了一条向上的斜线。

从上述市占率数据上可以看出,不论是护肤、还是彩妆,外资品牌依然是本土化妆品品牌难以翻越的高峰。

但2023年,这个并不起眼的年份中,部分头部国货化妆品企业却走出了波澜壮阔的步伐,它们正在掀起追赶、挤压、甚至超越外资品牌的势头。

两个关键事件可以佐证我们的这一结论。

第一个事件是,今年双十一珀莱雅首次超越外资品牌成为“天猫大促”美妆排行榜上的第一名,同时薇诺娜(贝泰妮旗下)也获得了品牌成立以来的最好排名——第5名。

作为国内最核心的美妆销售阵地,天猫双十一大促排行榜通常被视为美妆品牌实力的代名词。珀莱雅与薇诺娜的现象级表现直接说明当前头部国货已经具备了与外资品牌掰手腕的能力。

第二个事件是,今年前三季度,包括欧莱雅、雅诗兰黛、资生堂、宝洁、爱茉莉、LG生活在内的主要外资化妆品巨头,仅有欧莱雅与宝洁两家收入录得了正增长。但另一边包括珀莱雅、贝泰妮、巨子生物、上美股份、丸美股份、上海家化等主要国货化妆品企业,绝大多数企业的收入实现了同比正增长。

这样一增一减之后,外资的份额便遭到了本土品牌的侵蚀。如此以来,我们有理由相信2023年之后,国货化妆品品牌对外资品牌追赶将呈“加速度”趋势。

02

头部国货品牌做了哪些关键决策?

在商业世界中,后来者对领导者的赶超并不常见,这是因为在相同的竞争维度上,领导者基本对后来者都具有碾压性优势。

但过去发生在手机行业与汽车行业上的“弯道超车”现象,使得我们不得不对国货化妆品品牌存在的可能性有所期待。

通过复盘智能手机与汽车行业中的国货崛起现象,我们认为“开辟新的竞争维度”是后来者超越的关键,这个“新的竞争维度”放在手机行业中是“智能化”,放在汽车行业中是“电动化”。

同样,当前国货化妆品企业开辟的“新竞争维度”则是“功效化”。

首先来说说什么是“功效化”?以及为什么“功效化会成为消费者选购化妆品的首要指标”?

所谓化妆品的“功效化“,是指化妆品能像药物一样解决消费者的具体皮肤问题。早在2018年,化妆品行业就因对功效的热烈追求引发过“药妆热”现象,但“药妆”这一概念并不符合相关规定,随后其被“功效型护肤品”与“皮肤学级护肤品”代替。

直到2020年,我国才正式进入功效护肤时代,进入的标志是当年监管部门推出了《化妆品卫生监督条例》,其明确提出“”化妆品品牌要宣称产品功效,必须按照相关规定对功效宣称进行评价,执行时间为2022年1月1日起。

可以看到,当前行业排名靠前的国货护肤热门大单品,比如珀莱雅的“红宝石精华”、“双抗精华”,巨子生物的“胶原棒”、华熙生物的“夸迪”、“米蓓尔”等均是在2020年前后推出的。

而化妆品品牌对功效产品的追捧背后离不开消费者需求的演变。

早前,大众对护肤品的知识储备并不多,化妆品产品更是普遍存在虚假宣称的现象,为了避坑,消费者自然会倾向于选择知名度更高,历史更悠久的国际大牌。但随着社媒营销环境的渗透,以及化妆品滥用带来的普遍皮肤问题,美妆博主与成分党培养了一批“高知”化妆品消费者。

此时,对于消费者而言,“具备什么功效解决什么皮肤问题远比品牌来得更实在”,于是功效就成了消费者选购化妆品的核心诉求。

而功效的背后其实是核心成分与基于具体消费场景的概念创新,过去几年头部国货化妆品品牌凭借着精准的消费洞察与成分创新,做出了许多经典大单品。

它们其中既有拥有独家氧糖双抗成分“Nox-Age”的珀莱雅“早C晚A”;也有将“马齿觅、青刺果”等植物提取物融入护肤品系列产品的薇诺娜;还有利用透明质酸与重组胶原蛋白等领先原料赋能的功效护肤品的夸迪与可复美等等。

通过对解决特定皮肤问题的功效创新,头部国货护肤品牌不仅摆脱了对外资的跟随战略,甚至还成了外资模仿的对象。比如在欧莱雅今年推出“真C瓶”就是去对标珀莱雅的“早C晚A”,不过今年双十一“真C瓶”的销量仅为早C晚A的1/40。

原因无他——“抗氧抗糖”的消费心智已经被早C晚A已经占据了。

除了在核心成分上的创新之外,国货化妆品对外资品牌的另一大优势还在于对本土市场变化的快速响应上。这一点尤其体现在本土品牌对渠道红利的捕捉上,最鲜明的例子是完美日记与花西子等彩妆品牌利用社媒“种草营销“以及头部大主播的带货能力迅速成长起来。

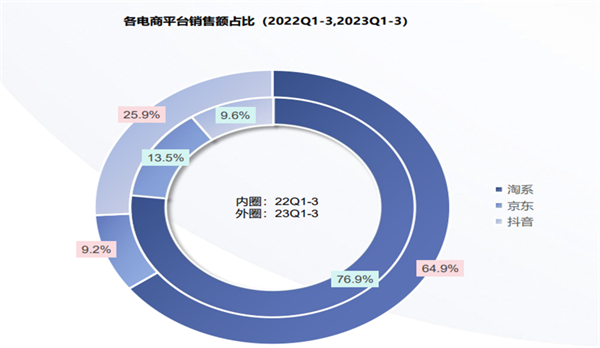

当前化妆品行业的渠道红利已经转移到短视频平台上。据魔镜洞察数据,今年前三季度美容护肤市场在“淘系”、“抖音”及“京东”上的销售额占比分别为61%、28.3%与10.7%,其中抖音渠道份额较2022年同期净提升超过10.8个百分点。

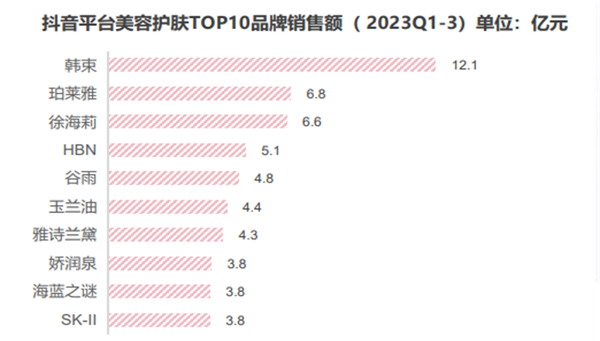

而在抖音这个红利渠道中,今年前三季度国货品牌占据了其护肤TOP10 累计销售额榜单的一半以上,它们其中不仅有韩束、珀莱雅等头部品牌,还有徐海莉、谷雨等小众国货品牌。

《节点财经》认为:不同于2012年-2014年以阿芙精油为代表“快起快落”的淘系渠道品牌,抖音渠道上由于兼具内容传播与渠道功能属性,用户粘性更高,叠加国货龙头对消费者需求的捕捉与产品差异化的能力已今非昔比,抖音渠道的品牌维持热度的时间无疑会更久。

不过国货品牌反超的号角已经吹响,但鉴于纵向高端升级与多品牌矩阵的搭建尚未完善,大部分国货化妆品品牌的根基并不稳固。

03

需要正视的差距有哪些?

前面我们说了许多国货化妆品的好话,这既有对其过去优异成绩的肯定,也有出于鼓励本土消费者支持国货的目的。

与此同时,我们还需要正视当前国货与外资品牌的差距,《节点财经》认为这种差距主要来自以下四方面:

1)多品牌矩阵搭建能力;

2)多品类覆盖能力;

3)“高端化能力”;

4)全球化能力;

如果回顾欧莱雅、雅诗兰黛、宝洁、资生堂这些全球头部化妆品企业的成长史,“全球化妆品集团”或许是对它们最好的总结。

以欧莱雅为例,截至今年前三季度,欧莱雅旗下4大事业部拥有36个品牌,覆盖护肤、彩妆、护理、造型等化妆品全领域,产品销往海内外150多个国家。

在化妆品最大的板块护肤品中,欧莱雅不仅在价格带上通吃“大众、高端与奢侈”,还在品类上也覆盖了包括“面部精华、面霜乳液、眼部护理等高阶品类以及面膜、化妆水、防晒等基础与补量品类”。

相较之下,头部国货化妆品企业不是面临着单一品牌依赖症,就是在少数几个护肤品类上有所建树。除此之外,高端化与国际化更是它们普遍的短板。

具体而言,从品牌矩阵搭建的角度看,华熙生物暂时位居第一梯队。2022年,华熙生物拥有“润百颜”与“夸迪”两大年收入超过10亿元的护肤品牌,以及“米蓓尔”与“BM肌活”两大年收入超过5亿元的护肤品牌。

位于第二梯队的有珀莱雅、贝泰妮、上海家化、巨子生物、上美股份、福瑞达、丸美等。这些美妆企业中,除了珀莱雅拥有“一超多强”的品牌矩阵雏形外,贝泰妮、上美股份、巨子生物、福瑞达,丸美等则各自拥有一个收入超过10亿元的头部品牌,再附带一些收入体量在5-10亿元,以及1-5亿元之间的子品牌。

而在护肤品类竞争维度上,国货化妆品企业的优势普遍体现在个别品类上,并不能像外资一样做到在全品类的名列前茅。

最典型的如丸美,其产品仅在“眼部护理”排名靠前,而在市场规模更大的面部精华、面霜中存在感微弱。巨子生物旗下的可复美、华熙生物旗下的润百颜,以及上美股份旗下的韩束与福瑞达旗下的瑷尔博士均存在相似问题。

《节点财经》认为:“较弱的品类延展能力自然会限制国货化妆品企业的收入天花板。

相对而言,珀莱雅与薇诺娜在护肤全品类的表现就要好得多,它们不仅渗透的品类多,还在最能体现护肤品竞争力的面部精华、面霜等高势能品类上表现不俗。

最后,在高端化与国际化方面,国货品牌的进步尚不明显。当前,国货头部品牌主打高端市场的“AOXMED(贝泰妮旗下)”、“山田耕作(上美股份旗下)”等收入体量均不到1亿元。国际市场拓展方面,国货美妆品牌甚至尚未真正开始。

总体而言,国货化妆品企业在2023年的表现值得称赞,不过遗留给他们的内部问题仍然十分棘手,这其中包括:

如何在营销上摆脱对头部大主播的依赖?如上美股份、贝泰妮等;如何和在子品牌定位上做到有效区隔?如华熙生物等;如何在核心成分上做到让市场普遍认可,如韩束的蓝铜胜肽等;以及上如何真正挤进精华、面霜等高阶品类,如可复美等。

而这些遗留下来的问题,也将是2024年市场关注国货化妆品企业成长的重要参考点。在明年消费复苏加速之际,国货化妆品企业又会有怎样的表现,我们拭目以待。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

编者按:本文转载自微信公众号:节点财经(ID:jiedian2018),作者:节点财经

本文作者信息

节点财经(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务