充电桩黎明破晓前

作者|市值观察 来源|市值观察(ID:shizhiguancha)

随着华为加入,苦撑近十年的充电桩行业又迎来强大加持,距离黎明破晓已经越来越近了。

01

九死一生

和动力电池、光伏等一样,充电桩也是被政策高度关注和指引的一个行业。

2014年,国家电网公司在北京召开新开放分布式电源并网工程、电动汽车充换电站设施市场发布会,正式宣布向社会资本开放这两个领域,配套政策紧随其后发行。

2015年,国家发改委、国家能源局、工信部和住建部在系统内部联合印发《电动汽车充电基础设施发展指南(2015-2020年)》,要求到2020年我国新能源汽车车桩比达到接近1:1的水平。

比顶层设计更积极的永远是地方政府。

以珠海为例,其在《珠海市2015年度省级新能源汽车充换电设施推广应用专项资金使用实施细则》中明确了极为丰厚的补贴标准:

直流充电桩(机)550元/千瓦,交流充电桩(机)100元/千瓦,换电站工位50万元/工位。

产业界这边,彼时国内互联网正高歌猛进,跑马圈地的商业模式大行其道,成了社会投资的主流思潮,人们都希望能在各自领域复制这一路径。于是,大量资本在政策的鼓噪下涌入充电桩行业,据当时相关数据统计,2017年国内充电桩生产商和运营商已经达到了300多家。

充电桩早期投资人透露,当时大家的想法是先把用户圈起来,然后基于这些存量用户变现,但现实与理想之间却有着无法逾越的鸿沟。

大批充电桩企业很快就被秋风扫落叶般的扫进了历史垃圾堆,到2019年底,全国的充电桩企业从300多家锐减到100多家,超50%的充电桩运营企业在这一年倒闭或退出。

就算活下来,也是遍体鳞伤。

特锐德旗下的特来电长期位居行业龙头,中国充电联盟的数据显示,2022年特来电上线运营公共充电桩数量36.3万根,公司公共充电桩数量、直流充电桩数量、全年充电量均是行业第一,市场占比分别为20%、28%、27%。但即便做到第一,依然看不到任何赚钱的可能。

特锐德董事长于德翔曾坦言,特来电前几年累计投资了50亿左右,其中前四年就亏损超过8亿,差点把母公司特锐德都亏没了,这让他一度很害怕。

2018年,不堪重负的于德翔只能发求救信,他在《给特锐德股东的一封信》中呼吁特锐德的股东参与到特来电充电网生态建设中来,有钱出钱,有资源出资源。

特来电的境遇是充电桩行业整体发展的一个缩影,造成这一长期困局的根本原因并非政策不好,更不是企业不努力,而是理想与现实的严重脱节。

02

规模效应

在很多人眼里,充电桩就是新能源时代对加油站的平替,但实际上根本不是这么回事。

和加油站一样,充电桩也具有重资产、高投入、低收益率属性,本质上赚的是规模和周转率的钱,特别是在2020年以前,国家对充电桩服务费上限有要求,靠提升单价扩大盈利这条路走不通。

充电桩有加油站的病,却没有加油站的命。

中国大约有12万座加油站,按照一座加油站平均有6台机器算,总共72万台机器,对应差不多3亿辆存量燃油车,平均下来一台机器能分到400多辆车。

充电桩则完全不一样,据公安部数据显示,截至2022年末,全国新能源汽车保有量为1310万辆,而截至2023年8月,我国公共充电桩保有量总共有227.16万台,粗略算下来一个充电桩还分不到6辆车。

更大的问题是补能速度,燃油车加油两分钟就能搞定,而电动车充电时间却需要几个小时,这对翻台率来说又是致命打击。由此还引发另外一个问题,看似建了很多充电桩,但由于补能速度实在太慢,很多偏离市中心的充电桩根本无人问津,总不能前一天晚上把车开过去充电,第二天再打车开回来吧?

这种情况导致的一个直接后果是,一部分充电桩排队难求,另一部分则无人问津,总之就是资源根本无法得到充分利用。

2023年度《中国主要城市充电基础设施监测报告》显示,国内36个主要城市公用桩平均时间利用率、平均桩数利用率和平均周转率分别为11.3%、51.8%和3.2%,平均充电时长为52.8分钟。

充电桩运营商不仅对下游无法增效,对上游也无法降本。

国家电网、南方电网这种国家队企业还有一定话语权,而像特来电这种民营企业在电力资源、土地资源的谈判中完全属于弱势群体,可谓夹缝求生。

2020年,充电桩被纳入国家新基建,行业进入第二次发展加速期,以为熬出头的于德翔对外界宣称自己赌对了,但现实很快又狠狠地教育了他一把。

根据特锐德财报中披露的数据,2020年-2022年,特来电营收分别为15.77亿元、31.04亿元和45.70亿元,同期分别亏损3786.49万元、5132.08万元、2600.02万元。

特锐德很早之前就想把特来电分拆出去单独上市,但始终未能如愿。直到现在,国内充电桩龙头依然在“啃老”。

截至2022年,特来电及旗下公司由特锐德提供担保,从银行取得借款合计约为15.08亿元。到去年底,特来电的总负债为62.35亿元,资产负债率高达76.04%。

能拯救充电桩行业的,只有产业进程加速和技术进步。

03

拐点已现

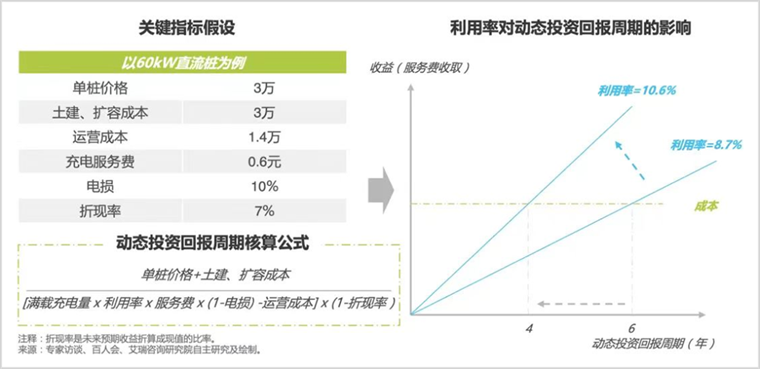

一个很明确的事实,充电桩盈利与否的关键在于利用率。

根据艾瑞咨询之前的测算,一根典型的60kW直流桩和7kW的交流桩,在全国平均服务费为0.6元的情况下,如果充电桩利用率提升从8.7%提升到10.6%,投资回报周期将从6年缩短至4年。

▲图源:艾瑞咨询

要提升利用率,就必须提升电动车数量和补能速度,而这正是当下正在发生的事情。

据中汽协数据,今年1-10月,新能源汽车产销分别完成735.2万辆和728万辆,同比分别增长33.9%和37.8%,市场占有率达到30.4%。随着各大车企不断高密度的释放新车型,国内新能源车正以一日千里的速度加快普及,累积下来的电动车保有量的盘子越来越大。

比起渗透率,补能速度提升对充电桩意义更大。

根据W=P×t,P=U×I,在充电电量一定的情况下,影响充电时间的主要因素是充电功率。欲要缩短时间就必须扩大功率,欲要扩大功率就必须提升电流和电压。长期看,实现5-10min快充需要400kW以上充电功率,对应电压平台要提升到800V以上。

值得注意的是,800V快充车型今年已经下探至20万价格带,典型代表就是小鹏G6,官方指导价20.99-27.69万/辆。此外近期已经上市/待上市的800V平台车型还有极氪 CS1E、昊铂 HT、蔚来阿尔卑斯等,大多都是20万元起步的走量车型。

口子已经被撕开,估计800V快充平台很快就会在B级车和C级及以上车型同时放量,而这一价格带是占比最大的一个细分市场,快充大面积普及就在眼前。

11月28日,余承东对外宣布,鸿蒙智行充电服务已在全国覆盖超过340个城市、4500个高速充电站、70万个公共充电枪,预计明年底布局超过10万个华为全液冷超快充。

华为全液冷超充方案以600/720kW主机搭配单枪最大功率600kW的超充终端和单枪最大功率250kW的快充终端,最大电流达到600A,能实现5分钟补能200KM。

据华为数字能源公众号披露的信息,公司全液冷超充方案通过自研拓扑、液冷散热、智能寻优,不仅可以提升1%+的系统效率,还能最终实现全生命周期运营成本下降46%。在车型兼容方面,华为与车厂长期的对接测试,目前方案已经可以适配不同品牌的车型,一次性充电成功率超过99%。

很显然,华为又一次扮演了递钥匙的角色,其入局势必会把充电桩行业向前推进一大步,无论是降本,还是增效。

与此同时,充电桩运营商今年显著提高了服务费,近期有媒体报道部分城市公用充电桩的服务费涨幅甚至达到了50%。

所有这些都表明,充电桩运营商正在快速接近盈利的拐点。

编者按:本文转载自微信公众号:市值观察(ID:shizhiguancha),作者:市值观察

本文作者信息

市值观察(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务