创新药出海启示录:百济向左,传奇向右

(图片来源:摄图网)

作者|林药师 来源|医曜(ID:yiyao-jinduan006)

继君实生物PD-1抑制剂特瑞普利单抗在美国市场获批后,和黄医药呋喹替尼也在近日拿到了FDA的批文,成功登陆美国市场。

在此之前,中国创新药中只有百济神州的BTK抑制剂泽布替尼和传奇生物的CAR-T疗法Carvykti获得FDA的批准,均在各自领域取得了不俗的成绩,纷纷创出营收新高。

然而,产品强势登陆美国市场背后,美国投资者对于两家公司的态度却截然相反:传奇生物股价不断攀升,百济神州股价震荡下行。究竟是何原因造成了这种差异呢?有产品原因,有情绪原因,也有营销模式的原因。

图:百济神州与传奇生物美股股价,来源:锦缎研究院

图:百济神州与传奇生物美股股价,来源:锦缎研究院

面对中国创新药出海如何商业化这道难题,百济神州与传奇生物给出了截然相反的答案,百济神州采用自建海外商业团队的模式,而传奇生物则将产品商业化交给了老牌MNC(跨国药企)强生。仅从市场反应看,无疑美股投资者更热衷于传奇生物的模式。

作为中国创新药出海的典范,百济神州和传奇生物给出的答案值得行业借鉴与学习,本文我们也将复盘比较两种商业化模式的优与劣。

01

百济向左:高举高打拓局海外

纵观中国医药公司,百济神州绝对算得上是一个异类。一方面它孵化了泽布替尼和替雷利珠单抗两大核心产品,但另一方它又因持续亏损而被投资者所诟病。

从诞生之日起,百济神州就开始为后续商业化着手准备。在自研创新药尚未获批的时候,百济神州通过引进MNC药企明星药物的方式来提前培育营销渠道,以图后续创新药的商业化放量。

早在2017年,百济神州就与新基达成合作,获得了新基在中国的运营团队及ABRAXANE、VIDAZA和瑞复美的国内授权。利用这笔交易,百济神州在尚未有自研产品获批的情况下,就已经完成了国内商业化网络的初步布局。

聚焦百济神州商业化初期的表现,其2018年依靠代理产品能够实现8.64亿元的营收,而营销费用为4.88亿元,营销费用占产品营收比重约为56.4%。这样的营销效率如何呢?通过与中国制药一哥恒瑞医药的对比就能知晓一二。

从2018年至今,恒瑞医药的营收基本都是依靠药物销售,营销费用在总营收中的占比约35%左右。尤其最近两年,恒瑞医药创新占比逐渐提升,营销费用在总营收中的占比不断下降至31.8%,由此可见药企30-35%的营销费用占比是比较成熟的。

图:百济神州及恒瑞医药销售数据,来源:锦缎研究院

图:百济神州及恒瑞医药销售数据,来源:锦缎研究院

百济神州商业化首年营销费用占比高达56.4%,其两款核心药物泽布替尼和替雷利珠单抗均在2019年获批的情况下,公司营销费用的占比迅速攀升,甚至在2020年达到产品营收的123.5%,这也是公司最被投资者质疑的地方。

百济神州当时营销费用增长,一定程度是因为在美国市场延续了高举高打的发展策略。百济神州对于泽布替尼可谓充满期待,头对头试验击败了直接对手伊布替尼,确立了Best in class的行业位置。

这是一项很大胆的决定,因为即使是当时的明星药物伊布替尼,它的成功也是建立在多家龙头公司的合作之上,艾伯维和强生分别负责伊布替尼美国市场和国际市场的商业化,可以说伊布替尼的成绩是强强联合的结果。

图:伊布替尼商业化渠道,来源:锦缎研究院

图:伊布替尼商业化渠道,来源:锦缎研究院

反观泽布替尼,不仅是行业后来者,而且没有巨头公司参与营销,全部依靠百济神州自身进行商业化拓局,其中的变数可想而知。想要在美国市场从0到1的构建商业化团队,需要付出不菲的资金。

随着泽布替尼在美国市场放量,今年上半年美国市场的营收达25.19亿元,占公司总产品营收的34.7%。百济神州营销费用占产品营收的比例也开始逐渐降低,降至47%。

不过,百济神州这种模式的风险也依然需要提及,如果无法拓展更多的后续产品,那么这条千辛万苦打造的美国商业化渠道很可能无法展现出真实价值,甚至因成本过高而影响公司整体的经营效率。

从商业营销层面分析,百济神州海外市场最终能达到怎样的高度,就要看后续的药物开发能力了。

02

传奇向右:站在巨人的肩膀上

如果说高举高打的百济神州充满超现实的魔幻主义,那么横空出世的传奇生物则是求真务实的现实主义者。

即使传奇生物孵化出了基于BCMA靶点的CAR-T疗法Carvykti,但公司本身在国内资本市场中却依然声量有限,远没有百济神州那样引人瞩目。

不同于百济神州在美国市场完全自建商业化团队,传奇生物选择的则是更加保守合作共赢模式。早在2017年12月,传奇生物就与强生达成许可协议,将共同推广Carvykti的全球商业化。根据当时签订的协议,传奇生物与强生将五五分成海外市场的营收,而如果Carvykti未来在中国实现商业化,那么传奇生物可以分得七成营收。

在当时,传奇生物虽然拥有很强的早期研发能力,Carvykti的也取得了不错的临床数据,但其却并没有后期研发经验,更加没有产品商业化能力。通过引进强生这家巨头公司,传奇生物不仅无需进行全球商业团队布局,而且还获得了3.5亿美元的首付款,解决了产品后期研发所需的资金。

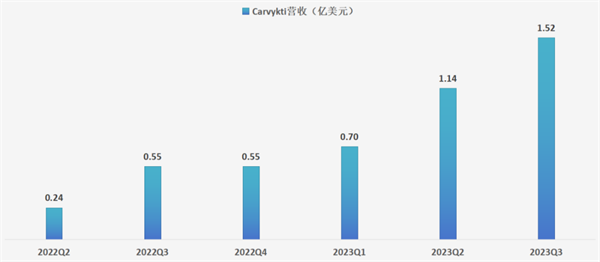

随着Carvykti先后在美国和日本市场获批,这款明星产品的价值正在显著释放。今年前三季度,Carvykti分别收获了0.7亿美元、1.14亿美元和1.52亿美元的营收,增长趋势显著。强生更是对这款产品充满信心,预期它有望成为一款年营收峰值达到50亿美元的明星产品。

图:Carvykti产品营收,来源:锦缎研究院

图:Carvykti产品营收,来源:锦缎研究院

坦率而言,Car-T疗法在国内市场缺少商业化土壤,即使国内Car-T产品的价格已经降至全球市场的三分之二,但价格却依然高达百万,如果仅聚焦国内市场,那么Carvykti必将失败。

传奇生物出售Carvykti的全球权益,这是一个双赢的交易。拥有了强生这个强大的后盾后,传奇生物可以每年躺赚,并集中精力进行新产品的研发,而强生也仅用3.5亿美元就撬动了如此大的一个杠杆。

换句话说,如果没有强生的入局,那么也就不会有Carvykti如今的强势表现,更不会有传奇生物今天的市值。在Carvykti出海这件事上,传奇生物管理层做得足够通透。

03

出海启示录

虽然百济神州和传奇生物走上了完全不同的商业化之路。

以宏观视角考量,百济神州这种“不求人”的商业化布局无疑拥有更高的商业价值,毕竟如果所有销售都依赖于MNC,那么必定会陷入依赖性的被动,中国医药产业还是需要有自己的MNC。

然而,对于大多数创新药公司而言,传奇生物这种让渡权益的做法反而更加实际。毕竟百济神州的高举高打模式需要大量的资金铺垫,并不能够轻易复制。背靠大药企后,不仅能够获得资金,而且还能受益商业化渠道,其实更容易成功。

美国市场中拥有大量的MNC公司,百济神州这种自己搞商业化的做法并不突出,因此很难受到美国投资者的青睐,这也是为何百济神州美股股价走势弱于传奇生物的重要原因。不过话说回来,国内市场正好相反,百济这种不依赖MNC的做法反而时分稀缺,其实拥有更大的市场想象空间。

编者按:本文转载自微信公众号:医曜(ID:yiyao-jinduan006),作者:林药师

本文作者信息

医曜(医药自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务