出厂价超茅台,泸州老窖在打什么算盘?

图源:摄图网

作者|市值观察 来源|市值观察(ID:shizhiguancha)

白酒业有了大动作!

近期,泸州老窖公告称52度国窖1573经典装每瓶的经销商结算价格由960元提升至980元。这直接超过了飞天茅台969元/瓶的出厂价。

飞天茅台的定价一直是行业风向标的存在,老窖此番举动意欲何为?

01

敢挑战“大哥”?

定价超过飞天茅台,或许不是老窖“拍脑袋”的举动。

在茅五泸中,国窖1573的产品力最弱,在终端实际成交价和出厂价均低于飞天茅台和五粮液,在价格上也一直采用跟随策略。

老窖的上次提价是在2022年5月,将出厂价提升至960元,而彼时五粮液出厂价已经与飞天茅台持平,为969元。

而选择在此时把结算价提高,泸州老窖是走了一步“险棋”。在刺激产品销售的同时,也是在试探市场,试图打破飞天茅台的价格“阻碍”,从而打开提价空间。严格来说老窖是在做“第一个吃螃蟹的人”。

众所周知,贵州茅台作为白酒行业龙头,产品价格有风向标意义,但出厂价和市场价倒挂的现象十分严重。而此前包括泸州老窖在内的诸多一线白酒品牌,对于茅台出厂价一直是采取对标策略。

且从行业发展情况看,2023年市场并没有迎来想象中的复苏,行情低迷叠加渠道库存较高也降低了企业的增长预期。

据《2022年度酒商现状及报告》显示,有33.6%的酒商库存为3-5个月,近40%的酒商库存超5个月。甚至有媒体报道,当前行业库存金额至少在3000亿以上,相当于2021年零售额的一半。

因此,今年中秋国庆“双节”旺季就成了各大酒企提业绩的重要窗口,老窖的提价提前打响了行业旺季攻势的发令枪,也是对市场的一次压力测试,目的就是要抢占经销商资源,提前抢占市场。

至于市场担心提价后老窖终端动销问题,目前并不会有太大影响。提价只是在结算价层面,并不是终端指导价。这在弱势行情中也是一种保价盘、保利润的做法。当前国窖1573的实际成交价和终端指导价仍然存在倒挂,提价对终端价格也起到稳定作用。

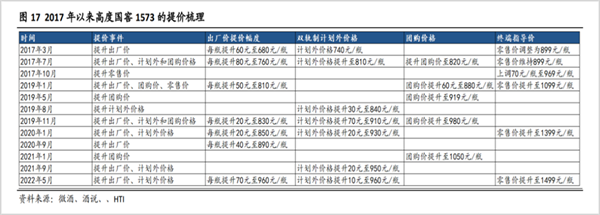

不过老窖的这步棋再次证明了他的激进打法。多年来凭借较强的品牌力、较高费用和股权激励来吸引实力经销商,利用停货提价手段也是司空见惯。

在众多一线白酒品牌中,老窖的涨价最为频繁,自2017年以来就有13次之多,而茅台只在2018年初涨了一次。提高结算价意味着有更多费用激励空间,也更有利于抢占经销商资源。

据券商研究,上半年泸州老窖为加速回款,在完成渠道费用兑付的同时,依据2021-2022年的经销商表现,以每瓶30-40元标准,又给经销商额外支付了一笔奖金,利润丰厚自然更有动力去推广产品。

另外,结算价超越茅台也说明了在存量博弈时代下,行业内卷正在加剧,若下半年市场恢复良好,不排除下一步超越指导价的可能。

02

动销压力

老窖的提价除了与市场环境相关外,也有自身经营压力的考量。

近年来老窖的业绩增长离不开频繁提价,但这背后却是销量的不断下降。整体销量由2015年的19.01万吨下降到了2022年的8.62万吨。

与此同时,泸州老窖另一大指标合同负债表现也不佳。合同负债作为白酒行业关键指标,是经销商提前给厂商的预付款,能直观反映酒企的销售状况。

2022年泸州老窖合同负债为25.66亿,相比2021年的35.1亿下降了26.89%,反映出渠道提前打款的意愿并不高,也印证了积累的渠道库存问题。此前据行业资深分析师肖竹青表示,老窖有部分渠道今年半年来并没有新进货,仍在销售去年12月的存货。

与业绩增长相对应的,还有泸州老窖居高不下的期间费用。近年来包括销售和管理费用等在内的期间费用率均在20%左右,即使2022年有所下降,也仍然有18.04%,高于贵州茅台的的8.91%和五粮液的10.98%。

此外,不断下降的经销商数量也一定程度上限制了老窖的动销水平。2020年国内经销商为2047家,到2022年就降到了1703家,降幅达16.81%。经销商数量的下降有厂商精简经销商、挑选实力大商的因素,但并不利于扩张,营销体系整体处于收缩状态。

从产品结构上看,泸州老窖以中高端产品为主,其中高端有国窖1573,中端以窖龄酒、泸州特曲、泸州老窖1952为代表,低端则主要是头曲、黑盖等。据海通证券研究,泸州老窖2021年高端酒占比68%,是绝对的主力,中端产品占比21%,低端产品占比则不足10%。

2022年泸州老窖中高档酒市场动销并没有想象的那般好。2022年5月老窖对国窖1573进行了提价,力度明显高于这次。结算价从890元提升到了960元,增幅达78.65%,终端零售价也从1399元提升到了1499元。

2022年全年泸州老窖中高端产品实现收入221.32亿,同比仅增长了20.3%,远不及提价幅度。

所以也可以看出老窖将提价当做了渠道激励工具,终端收入未必会有太高预期。这次提价后其股价反应也较为平淡,在8月14日消息传出后,次日股价还下跌了0.25%。

对于提价超越飞天茅台,老窖自然是心知肚明,迈出这一步也与2021年发布的股权激励计划有关。

激励计划设定的增长目标较高,要求相较于2019年,2021-2023年年净利润增长率不低于对标企业75分位值,即高于75%的对标企业,对标企业为21家主要的白酒上市公司,也就意味着每年增速要进入行业前五位。

2021年和2022年泸州老窖完成了净利润增长要求,但2023年面临目标压力。统计显示,一季度净利润增速在对比企业中排名第5,若接下来三个季度增速放缓,则排名有掉入后5位的风险。

03

行业前三梦

业绩压力还来源于泸州老窖“重回前三”的企业“夙愿”。

泸州老窖在上世纪80年代末还曾是行业一哥,产量一度位居全国首位,是川酒“四朵金花”的总和。但随后由于没有走高端路线而逐渐跌落。2010年泸州老窖“老三”的市场地位更是被洋河所取代。

2015年在刘淼上任董事长之际,便提出了“重回前三”的口号。而至今已时过8年,目标仍未完成。摆在他面前的,是山西汾酒和洋河股份两大劲敌。

在营收规模上,2021年泸州老窖还处在行业第4名,到了2022年又被山西汾酒超越,滑落至第5位。

近年来山西汾酒发展势头十分迅猛,2019-2022年,汾酒营收从118.93亿增长至262.14亿,规模增长了120.42%,而泸州老窖收入则从158.17亿增长到251.24亿,规模仅增长了58.84%。

洋河业绩自2021年以来也是明显复苏,2021年和2022年营收增幅均在20%左右,2022年营收还突破了300亿大关。

反观泸州老窖,近年来营收增速谈不上快,除了2020年外,均维持在20%出头。要想实现排名跃迁必须要有超常规的举措才行。

从行业竞争格局看,主力的国窖1573主要在千元价格带赛道,赛道在经过2017-2019年大扩容后,增速趋于稳定。据华创证券研究,预计2024-2025年增速为15%-20%。

另外千元赛道的竞争也逐渐白热化。存量时代下,老窖不仅要面对五粮液的压力,茅台1935也是个强力搅局者。

当前五粮液在千元赛道具有绝对话语权,据券商研究,2021年占据67%的市场份额,随后是泸州老窖,市占率为12%。茅台1935在2022年推出之后黑马范儿十足,仅当年收入就突破了50亿,2023年更是剑指百亿目标。

据券商测算,2022年国窖1573营收规模为200亿,预计2025年完成300亿目标。而茅台1573仅一年多时间便有冲击国窖1573规模的可能。

综合来看,近年来不论从老窖产品体系、新品发布还是价格管控,一系列动作说明其还在努力向上卷。但想要进入行业前三,心思除了花在国窖1573的营销上外,还要想办法提升产品的品牌调性,再打造出类似的超级单品胜算才会更大。

此外,由于年代窖池的稀缺和基酒产能限制,老窖还要面临成品酒产能天花板问题,需要在技改上再加强力度。

再加上汾酒洋河这样强敌,未来老窖的前进道路注定不平坦。

编者按:本文转载自微信公众号:市值观察(ID:shizhiguancha),作者:市值观察

本文作者信息

市值观察(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务