组织革新两年后,饿了么进入新阶段

作者|杨知潮 来源|略大参考(ID:hyzibenlun)

革新两年后,饿了么提升了平台化能力和作业能力。类似的能力难以量化,但却最终让饿了么在减少扩张的情况下获得了增长。高效的平台和指哪打哪的团队,让饿了么在战场中有着更快的响应。

这个夏天,饿了么动静有点大。

仅仅最近两个月,饿了么就连续推出:猜答案免单、城市免单、暑期消费节、商家扶持等夏季行动,带来的最直接变化就是,月活达到历史新高。

这不是临时起意,而是饿了么调整节奏之后的必然结果。

2021年7月,俞永福掌舵后,饿了么正式开启组织变革。内部变革叠加外部疫情环境带来的风云变幻,这两年里饿了么最重要的关键词就是“稳”。“稳”字背后,包括从追求规模转向追求效率,优化平台能力、开启组织优化等。

两年过去后,饿了么正从“稳步增长期”迈向“快速扩张期”:在维持这两年改善的效率水位的同时,加快扩张的速度,要跑得更快。

于是,在刚刚过去的第二自然季度,饿了么在连续第五个季度保持UE(单位经济效益)为正的同时,亏损金额收窄至历史低位,EBITA达到了历史最优水平。在此基础上,本地生活的收入还同比增长3成,饿了么的用户、GMV均实现同比增长。

显然,完成了利润优化和内功修炼的饿了么,有了再次进发的资本。据晚点报道,今年初,俞永福在一场内部讲话中谈到了今年饿了么的目标,其中一个关键词是“回到规模扩张”。

磨剑两年的饿了么,到了出招的时候。

一

增长

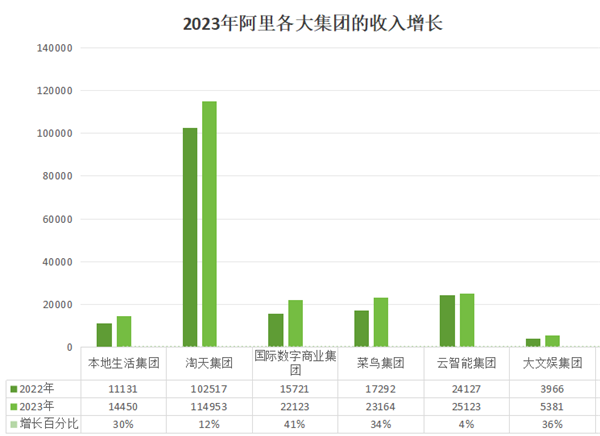

截至6月30日的财季,阿里巴巴交出了一份足够漂亮的财报:收入同比增长14%,经营利润同比增长70%。以淘天集团为首的六大集团几乎全线实现增长。

其中,本地生活板块的收入达到了144.5亿元,同比增长30%,订单量同比增长35%。是阿里巴巴增长的前排兵。

图:单位(百万元) 略大参考制图

本财季,在亏损大幅度收窄的同时,饿了么实现了GMV的快速增长。用户端,饿了么的月活用户也达到历史新高。

在整个互联网行业的想象空间被质疑的大环境下,饿了么所代表的即时零售是为数不多仍然具备增长潜力的赛道。

中国连锁经营协会的数据显示,过去5年,即时零售市场规模增速达到81%,预计在2025年,即时零售开放平台模式规模将突破万亿门槛。而饿了么发布的《本地即时电商发展报告》显示,预计到2030年,即时电商市场规模将达到11.8万亿,即时配送行业的订单规模也将在2030年以2019亿件的规模超过快递业务量。

即时配送订单超越快递的预测有些大胆,但并非没有底气。

其一,是即时零售的本质优势,快。

相比电商的延迟满足,外卖的即时满足特性,创造了独特的爽感。同样的一款数码产品,在饿了么跟传统电商平台下单,价格差距一般在5%以内,但前者却能在1个小时内收货。

更何况,在平台与商家补贴的支持之下,很多商品在饿了么的活动价,甚至比电商平台还便宜。比如在饿了么上,一罐红牛的补贴后售价只有2.5元,甚至比拼多多上的一些临期红牛还便宜。一罐皇家牌猫罐头,补贴后仅卖23元,比京东上还便宜了5块钱。

在这一基础逻辑的支撑下,过去五年,即时零售的市场规模以81%的速度增长着,并持续向低线城市渗透。品牌自己的行动不会撒谎,包括苏宁、苹果、名创优品争相上线饿了么、进入外卖平台,就是时下趋势的最好证明。

其二,是外卖生意的蓄水池足够大。

兼容,是所有互联网企业的追求。比如想靠庞大装机量卖软件的小米,想利用单车变现流量的小黄车,希望卖驾驶包的造车新势力。

而外卖,正是扩展性极强的一门生意。围绕餐饮配送建立起的流量池子、平台能力、履约能力,这些都可以平滑的切换到其他品类。

饿了么很早就意识到了这点。早在2017年,饿了么就将使命改为“Make everything 30min”。尽管彼时的年轻人还不习惯在外卖平台买手机,但几年之后再回看,这一使命正在逐渐变成现实。

据饿了么在去年第四自然季度的财报中披露,平台上的非餐订单持续增长。到今年6月,饿了么披露,在所有的零售品类中,宠物用品、母婴用品、3c数码用品、美妆饰品、3C数码、服饰鞋包等大百货类商品增长表现迅速,显著超过平台上品类平均增速。

上一季度,饿了么引入了苏宁和苹果,进一步扩展非餐领域的供给能力。目前,全国500余家苹果授权专营店、600家苏宁易购门店均已入驻饿了么。

即时零售的品类拓展还远远没有达到天花板,美妆、家具、饰品、箱包等品类的开发程度还比较低,有着巨大增长空间。未来,或许在外卖平台上买床、买电视也会成为日常。

而越来越多的用户开始在外卖平台网购,并购买多品类的商品,是饿了么以及整个行业未来增长的重要逻辑基础。

二

两年答卷

在饿了么的这次组织革新开启前,实质上也正处于互联网野蛮增长时代的末尾。

2020年时,饿了么全面向100个低线城市进发,开启了大规模扩张,外卖优惠券、铺天盖地的地推、无处不在的APP广告,构成了外卖战场的主旋律,支撑着数字上的快速增长。

当然,如此大力的扩张,即使阿里集团没有公布利润数据,也不难猜到会亏损严重。

随着互联网野蛮增长阶段结束、整个行业转向存量运营,一场深层变革亟待落地。2021年6月,饿了么与高德一起并入本地生活版块,俞永福开始执掌饿了么,开启了为期两年的革新。

在一场内部讲话中,俞永福把自己的改革归总为三方面:

第一,重新定义“四纵四横“。

所谓“四横四纵”指的就是饿了么的业务资产和作业能力。“四横”,即饿了么App、即时商流超算平台、即时物流超算平台以及蜂鸟。“四纵”即指挥作战效率体系、测试效率体系、评价激励效率体系、学习沉淀效率体系。“四纵四横“策略,代表着饿了么对平台和能力的全面优化,用互联网语言概括,就是“修炼内功”。

图:略大参考制图

第二,在业务选择上,先提高效率,而不是扩张规模。

最近两年,饿了么停止了一年上百座城市的快速扩张,开始聚焦在重点城市。订单密度的提升带来了营业效率效率的提升,最终带来的是UE(最小经营单位效益)转正。

第三,机制改革。

作为变革的组织配套,饿了么同步优化了员工激励政策。最近的一次举措来自今年2月,饿了么发布全员信,表示公司将加大对员工的激励总投入、优化激励机制,具体方向为“以加大激励总投入,加强业务结果挂钩,加强干部责任担当,体现长短周期贡献。”简而言之,就是能者多赚。

这一系列的组合拳很快见效,整个2022财季,饿了么单位经济效益连续改善并持续录得正数。也就是说,从单笔交易的视角,饿了么已经能做到不亏钱。

饿了么的变化在阿里集团内部也得到了肯定,在2023第三财季的财报会议上,时任董事局主席张勇表示,经过几年的努力,饿了么正在一个正确轨道上,不仅UE持续转正、继续向好,并且订单量、用户量和用户粘性都在变得更好。

回顾过去的整个2023财年,本地生活服务经调整的EBITA,从2022财年的亏损220.92亿元大幅收窄至亏损140.21亿元,其中的大多贡献,仍然是来自饿了么。

这一健康的势头被维持住了,也由此在今年第二自然季度,饿了么交出了经营亏损历史最低、并维持GMV和月活用户增长的高分答卷。

当改造完成,饿了么也有了再次启航的资本。

三

潜力

在当下经济环境中,即便在互联网行业,盈利也正在变成一件更加重要的事情。

以BAT三家为例:百度旗下的爱奇艺连续实现盈利,阿里巴巴旗下的云智能、菜鸟利润表现也在持续改善。腾讯那边,就连盈利的“疑难杂症”腾讯新闻都实现了扭亏为盈。

但代价也是显而易见的,许多互联网大厂都出现了用户下滑。即便高管们仍然对外强调自己“仍然是成长型公司”,但商业的本质是人,当最重要的人在流失,成长的基础逻辑已经不复存在。

饿了么在尽力做到“全都要”。

虽然过去两年饿了么一直坚持“效率导向”,但这不代表饿了么放弃增长。在今夏饿了么的“夏季行动”中,APP月活用户创下历史新高。这对于一家亏损收窄至历史低位的企业来说尤为难得。

只不过,相比几年前,饿了么增长的逻辑不再是优惠券和地推,而是强大的履约能力、优质的服务、以及丰富的供给。在财报中,饿了么将GMV的增长归结于消费者需求改善、活跃商家增加、以及配送能力的提升。

这也是“四横四纵”带来的结果,供给、平台服务、配送能力的优化带来新的用户,新的用户带来新的订单和收入的增长,最终带来企业利润的改善。

在历经两年的革新后,饿了么也有了再度扩张的基础。

据晚点报道,俞永福在今年的一场内部讲话中表示:“今年要做的三件事,包括继续建设“四纵四横”、回到规模扩张,以及启动文化改革。”

“四纵四横”和文化改革都是饿了么的长期任务,更关键的变化在“规模扩张”,这代表饿了么加速进入新阶段。

而关于如何扩张,饿了么已经透露了部分答案。

在不久前举办的“2023夏季商家大会”,饿了么宣布,将面向医药、鲜活、商超、酒饮、大百货五大重点细分行业,定制推出商家重点支持政策。联系到二季度苹果和苏宁的大规模接入,不难猜测,拓展非餐品类的即时零售,仍然是饿了么当下的重点扩张方向。

这并不是容易的赛道。

即时零售是目前互联网最激烈的战场之一,淘宝、京东、顺丰、美团、以及抖音等新老电商和物流企业都在参与。各类半日达,小时达活动层出不穷。今年618,即时零售站上C位,成为平台主推的对象。据淘宝、京东的数据,两家平台的多个品类在618期间均取得了100%以上的增速。

此外,在传统的餐饮外卖赛道,两大短视频平台和小红书的入局也为稳定已久的市场带来了不确定因素。

不过,面对传统电商、本地生活、内容平台三组强大的对手,饿了么手中还是有不少牌。

首先是履约能力,饿了么去年10月公布的数据显示,饿了么目前已经有114万骑手以及上万个站点。他们保障着即时零售的根本优势:速度。

饿了么的履约能力不仅仅是数字上的,还有积攒多年后的效率,比如合作多年后,饿了么对许多门店都进行了“逆向改造”,建造了更适合饿了么的拣货架。这是新玩家难以复制的优势。

其次是供给能力,截止今年4月,饿了么商家总数达到20万。除了外卖,还有上万家大型超市。以及最新布局的苏宁等大零售商。

第三,是生态“新朋友”带来的流量能力,这是饿了么面对美团的结构性优势。

自2021年剥离到店业务后,饿了么的业务线更加专注,竞争对手更少了,朋友也就更多了。因此才有了去年和抖音的合作。而目前,当更多内容平台想要入局即时零售,具有完善履约能力、生态开放性更友好的饿了么显然是最理想的合作伙伴。而对饿了么而言,这些都有机会带来大量新流量。

第四,是革新两年后,所提升的平台化能力和作业能力。类似的能力难以量化,但却最终让饿了么在减少扩张的情况下获得了增长。高效的平台和指哪打哪的团队,能让饿了么在战场中有着更快的响应。

当然,实践比纸面的数字更加可靠。疫情对本地生活行业带来的影响波动已经逐步淡去,刺刀见血的市场战争再次打响。革新两年后的饿了么,这样的增速可以保持多快,也即将迎来新的大考。

编者按:本文转载自微信公众号:略大参考(ID:hyzibenlun),作者:杨知潮

本文作者信息

略大参考(科技自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务