2023年上半年插混/增程新能源车市场总结

作者|舒畅 来源|电动汽车观察家(ID:evobserver)

在前面的两篇文章中,我们总结了2023年上半年整体乘用车市场表现以及纯电新能源的市场表现。

大家感兴趣可以回看前两篇文章:;。

本文是上半年总结系列的第三篇,我们来讨论插混和增程市场的表现与变化。

01

插混和增程的胜利

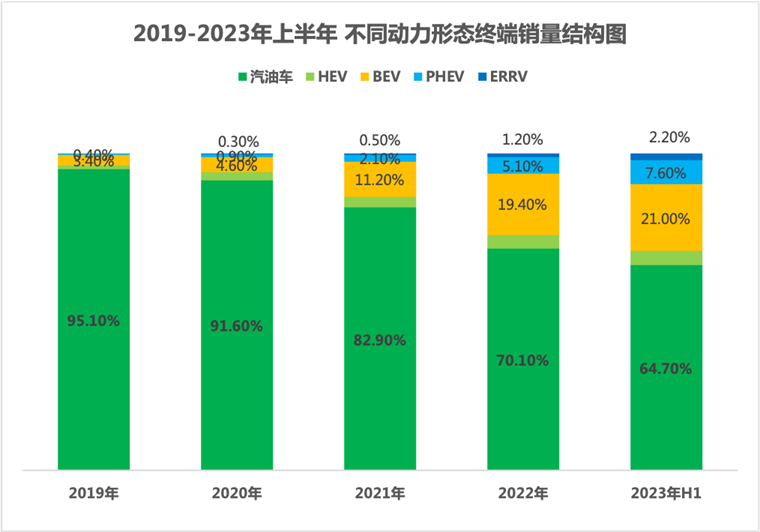

2023年上半年新能源市场整体销量294.36万辆,同比增长40.4%。其中,纯电动车销量200.6万辆,同比增长22.25%;插混+增程销量93.5万辆,同比增长105.73%。

数据来源:终端零售 作者整理制表

插混和增程的销量已经连续4个季度超越纯电,成为推动整个市场增长的最核心动力源了。

如果进一步把插混和增程细分来看的话,2023年上半年插混车型销量72.7万辆,同比增长92.28%;增程车型销量20.8万辆,同比增长141.86%。

虽然增程车型销量占比只有全部插混车型的22.5%。但从增速来看,增程车型成为销量快速增长的不可忽视的因素。

为什么进入2023年以来插混和增程车型的销量会持续增长呢?

第一个原因在于成本。对比同级别的纯电车型而言,由于插混和增程车型减少了动力电池的容量,虽然增加了一个发动机或者增程器,但整体的成本反而是下降的。插混车型,以比亚迪宋Plus车型为例,纯电版本售价16.98-20.98万元,而插混版本售价15.98-18.98万元,插混比纯电至少便宜1万元;增程车型,以零跑C11车型为例,纯电版本售价15.58-20.98万元,增程版本售价为14.98-18.58万元,增程版本比纯电版本至少便宜2万元。

虽然看上去1-2万的价差并不算太高,但折合售价来看相当于6-9%的售价优惠了。这对于除了一、二线城市外更为广阔的市场还是具有明显的优惠的。

第二个原因在于认知。2022年11月新能源渗透率开始突破30%以来,新能源开始加速向二至五线城市扩张。2023年上半年,一线城市的新能源渗透率达到了44.3%,新一线城市的渗透率为34.47%,二线城市新能源渗透率为32.06%。三至五线城市的新能源渗透率,迅速的从2022年的19.9%提升到23年上半年的24.23%,提升了4.33个百分点。随着新能源不断向下沉市场扩张,有越来越多的普通消费者开始接触新能源,城市用电、长途用油的多样场景化选择让他们更容易接受插混和增程车型而非纯电车型。

第三个原因在于政策。6月21日,财政部、税务总局、工业和信息化部就联合发布了《关于延续和优化新能源汽车车辆购置税减免政策的公告》:明确新能源汽车车辆购置税减免政策延长4年,即延长至2027年12月31日。其中,对在2024年1月1日至2025年12月31日期间购置的新能源汽车免征车辆购置税,每辆汽车免税额不超过3万元;对在2026年1月1日至2027年12月31日期间购置的新能源汽车减半征收车辆购置税,每辆汽车减税额不超过1.5万元。

在这个最新的政策中,并没有像很多从行业专家预测的那样:对插混车型和纯电车型区别对待,制定不同的见面额度和时间。

从政策角度来看纯电和插混是“一视同仁”的,国家其实也是同样鼓励传统燃油厂商尽快切换插混车型的。

成本、认知和政策的三种叠加影响,都是有利于插混车型对燃油车的快速替代的。

然而,并不是所有的厂商都能够得到市场的红利。

02

比亚迪和理想的标杆效应

在今年的上半年,有三个品牌的得到了插混和增程市场的最大红利——比亚迪、理想和腾势。

2023年上半年插混车型销量72.7万辆,比去年同期净增长34.8万辆。其中,比亚迪品牌插混销量52.02万辆,比去年同期净增长24.61万辆,占到插混增量的70.8%。这意味着市场上每销售10辆插混车型中,有7辆是比亚迪的(腾势也属于比亚迪)。这样的数字意味着绝对的统治力。

2023年上半年增程车型销量20.8万辆,比去年同期净增长12.2万辆。其中,理想品牌插混销量14.12万辆,比去年同期净增长8.04万辆,占到增程增量的65.8%。这样的增量份额和比亚迪在插混市场具有一样的统治力。

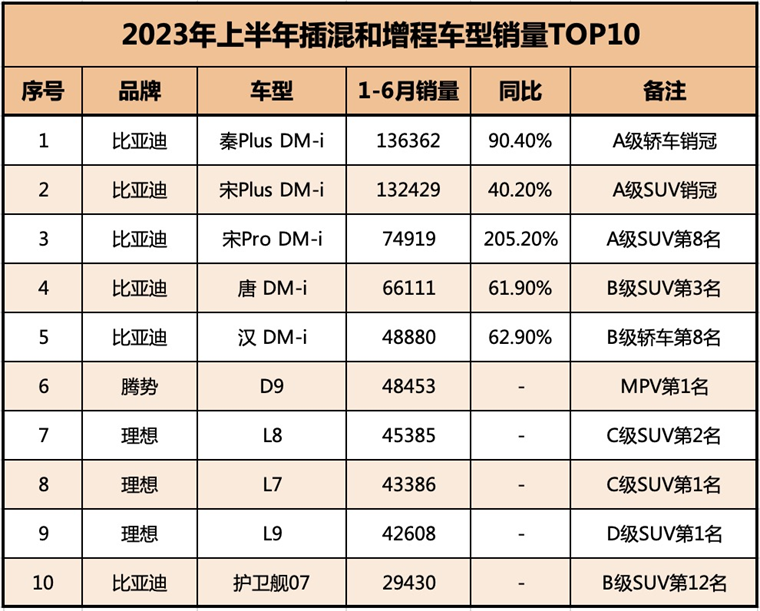

在插混车型的销量榜中,比亚迪的秦、宋Plus、宋Pro、唐、汉、腾势D9位列榜单的前六位,理想的L8、L7、L9位列榜单的第七到九位,第十位又是比亚迪的驱逐舰05。

数据来源:终端零售 作者整理制表

可以说比亚迪、理想和腾势,包揽了2023年上半年插混和增程市场上最畅销的TOP10车型。

更重要的是,这些车型不仅仅只是新能源的热销车型。还是各自细分市场上销量表现非常亮眼的车型。

终端零售数据显示:

A级轿车的销冠就是比亚迪的秦Plus,A级SUV的销冠是宋Plus,C级SUV的销冠是理想L8;

MPV市场的亚军是腾势D9 DM-i。C级SUV的亚军是理想L7,唐DM-i也拿到了B级SUV的季军。

在2023年上半年的插混和增程市场上,比亚迪和理想占到整个插混和增程市场份额的70.7%,可以毫不夸张的说:这个市场除了比亚迪和理想外,剩下的都是其它。

2023年上半年,插混和增程变成了整个新能源市场最热的赛道。

03

自主品牌的全面插混/增程化

插混和增程的爆发性增长,几乎是在各个级别的细分市场同时出现。

在轿车市场,插混和增程的增速为78.11%,在SUV市场,插混和增程的增速为92.25%,在MPV市场,插混和增程的增速为927.9%。

动辄同比80%以上的增长,任何一个有追求的自主品牌都会心动的。为了赶上插混这班高速增长的快车,众多的自主合资品牌开始发力。

长安:推出了全新的深蓝品牌来应对市场,其中S7和SL03的插混车型就是最主销的车型,销量占比一度超过80%;新推出的启源品牌,也是基于EPA1平台推出,同时可以兼容增程和纯电。据悉,启源品牌到2024年将会推出至少4款车型,来应对插混和增程市场的快速放量。

吉利:在今年3月推出了全新的银河系列产品,采用插混+纯电两条技术路线和产品同步推进,7月吉利银河首款插混A级SUV 银河L7,在首个完整交付月的销量突破了1万辆。在下半年还将有对标比亚迪秦Plus DM-i的银河L6在Q3上市并交付,以及对标比亚迪汉的纯电产品E8将在第四季度交付。2024年还将至少有4款新能源产品推出,其中不乏插混的重磅车型。

长城:在沉寂了大半年之后,在近期一口气推出了枭龙、枭龙Max(Hi4),H6 PHEV,二代大狗PHEV,蓝山柠檬混动,高山PHEV,坦克500Hi4-T,坦克400Hi4-T,猛龙Hi4等10-12款插混车型。

从2023年上半年的各大自主品牌插混车型销量表现来看,由于产品推出时间和渠道布局的原因,大家的销量依旧无法与比亚迪和理想正面对比。但是,我们已经能够看到插混和增程车型的“百花齐发”,并且也能够看到插混和增程替代燃油车的趋势已经初步形成。

如果说,比亚迪的快速崛起让传统自主品牌向插混低头的话。那么,主打增程的理想月销破3万也引发了众多新势力们向现实低头——开始跟进增程这条最快混动化的技术路线,2022年先是零跑和哪吒宣布推出增程车型,最近接着又传出极氪、阿维塔将会在后续车型中推出增程版本的消息。

插混和增程已经成为各大主机厂新能源转型过程中的最后一根救命稻草,如果有品牌还不能抓住这个最后的机遇,那么可以预见的就是在未来的2-3年里面,品牌的市占率将会进一步萎缩。

到这篇为止,关于2023年上半年中国乘用车市场的总结也结束了。

上半年燃油车销量“一泻千里”,纯电车销量“风光不再”,插混和增程车销量“爆发式崛起”——这就是2023年上半年整体市场的真实写照。

而比亚迪、特斯拉、埃安、理想和腾势这5个品牌成为今年上半年最大的赢家。

但市场永远不停歇,并且在快速的变化过程中,上半年奉为圭臬的原则也许到了下半年就不再那么有效了。

无论如何,我们都应该期待更多的主机厂为消费者们提供更多更加有竞争力的产品。

这样的时代才是中国新能源车最好的时代,不是吗?

编者按:本文转载自微信公众号:电动汽车观察家(ID:evobserver),作者:舒畅

本文作者信息

电动汽车观察家(汽车自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务