养猪亏麻了,20家猪企预亏超百亿

(图片来源:摄图网)

作者|幸雯雯 来源|时代财经APP(ID:tf-app)

在猪价萎靡的背景下,猪企业绩不振已是意料之中。

截至目前,已披露2023年半年度业绩预告的21家上市猪企中,京基智农(000048.SZ)是唯一一家预计盈利的猪企;其余20家,包括“老大哥”牧原股份(002714.SZ)都逃不过亏损,合共预亏损131.41亿~160.13亿元。

值得注意的是,为京基智农贡献业绩的并非生猪养殖业务,而是其房地产业务。同时,以往有白酒板块做业绩强支撑的牛栏山母公司顺鑫农业(000860.SZ),却出现上市以来首次上半年亏损。

生猪养殖行业已经进入深度亏损状态。西部证券在7月18日的一份研报中表示,自2022年底以来,自繁自养及外购仔猪的养殖亏损周数均已达到29周。

7月19日,生猪板块小幅下跌,申万生猪养殖指数跌0.59%;其中,京基智农涨1.22%,报收20.71元/股。

一

一家盈利,5家转亏

据Mysteel农产品数据调研显示,2023年上半年生猪出栏均价为14.64元/公斤,同比上涨0.59元/公斤。总的来说,今年上半年生猪销售均价较去年同期有所上升,但猪企业绩表现各有不同。

部分猪企2023年上半年业绩预告。数据来源:各猪企公告。时代财经整理

纵观21家已披露业绩预告的猪企,唯一盈利的京基智农上半年归母净利润预计同比大增778.57%~832.86%,预盈利12.5亿~13.5亿元,但盈利原因与生猪养殖板块无关,是由于山海御园房地产项目大幅交付结转销售收入。

山海御园项目是京基智农主要的房地产项目,包含住宅与商业业态,于2022年竣工。京基智农2022年年报显示,该项目去年销售结算金额达29.43亿元。

由于今年上半年国内生猪平均价格依然处于较低水平,有5家猪企同比由盈转亏,分别是天邦食品(002124.SZ)、龙大美食(002726.SZ)、鹏都农牧(002505.SZ)、顺鑫农业(000860.SZ)以及禾丰股份(603609.SH)。

其中,龙大美食是业绩下滑最明显的一家,归母净利润预计同比下降1711%~2044%,预亏5.8亿元~7亿元。龙大美食表示,由于上半年生猪出栏量较上年同期增加,但猪价持续低迷及生物资产处置损失,养殖板块亏损较大,以及公司对存栏的生物资产及库存肉类计提了存货跌价准备。

此外,今年上半年也是顺鑫农业上市以来首次上半年亏损。

顺鑫农业以白酒、猪肉为两大主要产业,“民酒之王”牛栏山是其代表产品,其白酒营收占比超六成,有助于顺鑫农业渡过猪周期低谷。但从2021年中至今,大部分时间猪价低迷,导致2022年顺鑫农业出现1998年上市以来首年亏损。顺鑫农业在预告中表示,今年公司上半年预亏0.55亿~1.1亿元,主要是国内房地产市场持续低迷,房地产项目销售及回款缓慢,以及国内生猪平均价格持续低位运行,猪肉产业亏损较大。

而除了京基智农外,牧原股份、新希望(000876.SZ)、*ST正邦(002157.SZ)和正虹科技(000702.SZ)4家企业今年上半年亏损有不同程度的收窄。

牧原股份表示,这是由于上半年公司生猪出栏量较去年同期略有下降,但生猪销售均价同比有所上升,且生猪养殖成本有所下降。

新希望同比减亏是由于养殖成本稳步下降,使生猪养殖业务同比减亏;另外饲料业务也实现销量、盈利的同比共同增长;白羽肉禽业务因行情回暖与经营改善扭亏为盈。

二

猪价依旧处于盈亏平衡线之下

值得一提的是,目前猪价依旧处于盈亏平衡线之下。

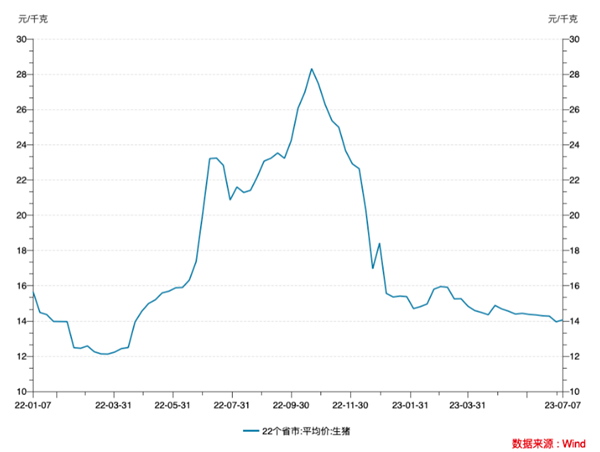

中国养猪网显示7月17日全国生猪(外三元)价格为13.92元/公斤,而全行业成本最低的牧原股份,6月份生猪养殖完全成本为14.6元/公斤,高于当前市场销售价。上述西部证券研报表示,自2022年底以来,自繁自养及外购仔猪的养殖亏损周数均已达到29周。

2022年以来,全国22个省市生猪价格走势。数据来源:Wind

2022年以来,全国22个省市生猪价格走势。数据来源:Wind

时代财经注意到,由于生猪市场价格下跌,许多猪企根据对未来猪价的预测,对目前存栏的消耗性生物资产按照成本与可变现净值孰低的原则进行减值测试,并计提了存货跌价准备。如大北农(002385.SZ)初步预估减值损失影响当期损益金额约在1.5亿~2亿元;巨星农牧(603477.SH)计提了约1亿元的减值准备;罗牛山(000735.SZ)初步计提了减值准备约9500万元。

有会计人士告诉时代财经,当预期销售价格低于成本价时,就被认为“存货受损”,这时要计提存货跌价成本。

“根据企业会计准则和谨慎性要求,这种做法是没问题的,因为生猪市场价格下跌,会出现影响可变现净值的因素。而且出于企业角度,计提存货跌价准备可能会一定程度上减少企业税收负担。”上述会计人士接受时代财经采访时表示。

三

下半年行情怎么走?

当前,猪肉消费相对低迷。

日前,神农集团接受机构调研时表示,当前行业确实存在“两高一低”(高生猪存量、高冻品库存、低需求)的问题。

“公司目前就有约4000万元冻品库存,处于公司近几年高位,由于疫情复苏加上去年的上涨行情,所以市场对今年的行情有一致性预期,国外也是相同情况,但是对于行情的跳跃式预期并不可取,整体行业也将会平滑发展。”神农集团表示。

方正证券在7月18日的一份研报中表示,供应端方面,前期猪病影响逐渐显现,供应从5月起有所下滑,但仍高位震荡;需求方面,高温+暑期影响下,消费仍旧疲软。

对于下半年猪价行情,方正证券判断短期内市场仍然处于供强需弱的局面,宏观政策调控力度有助于猪价止跌但作用有限,猪价保持底部震荡,生猪产能去化趋势逐渐加速。

上海钢联生猪分析师陈晓宇则认为,8月份猪价或出现小幅上涨,整体三季度猪价在14.00-16.50元/公斤小幅调整。

“四季度随着季节性消费高峰期来临,预计猪价或回归成本线附近,或在16-18元/公斤,不排除出现阶段性行情高点。但当前国内冻肉库存压力较大,后期冻肉库存释放仍有较大风险存在,消费提振猪价涨幅有限。整体来看全年高点或出现在四季度,次高点在三季度。”陈晓宇在接受时代财经采访时表示。

编者按:本文转载自微信公众号:时代财经APP(ID:tf-app),作者:幸雯雯

本文作者信息

时代财经APP(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务