先正达IPO的第一个真相:农业安全暗战

(图片来源:摄图网)

作者|知勇 来源|锦缎(ID:jinduan006)

A股市场将再添巨无霸企业,这次的主角是农业企业。

农化巨头先正达即将登陆资本市场,募资650亿元,仅次于农业银行、中国石油和中国神华。

天量募资引来市场广泛讨论。其中,把先正达当成第二个中石油的论调甚嚣尘上。

先正达IPO究竟意味着什么?

01

先正达是谁?

2015年5月,瑞士先正达被全球最大种子公司美国孟山都看上,后者拟出价450亿美元收购。彼时心高气傲的先正达直接拒绝了这个报价,理由是未体现公司实际价值。

450亿还没诚意?那就再追加20亿,财大气粗的孟山都在三个月后将收购价码提高到470亿美元,然而,先正达竟然再次拒绝。

为什么孟山都吃了闭门羹还要继续加价收购,而先正达仍然无动于衷?

站在孟山都的角度出发,自己作为全球最大的种子公司,把持着全球种子市场三分一直的份额,收购先正达不仅可以开疆欧洲地区,还能进一步强化自身能力,可以说是志在必得。

但在先正达的眼里,作为全球第一大农药、第三大种子农化公司,公司业务足迹遍及五大洲,引以为豪的农药和种子分别占全球市场份额的20%和8%。

相比孟山都的农化产品集中在转基因产品相关的除草剂上,先正达在除草剂、杀菌剂、杀虫剂和种子保护等细分市场都有较高的知名度。

当然,最关键的还是,被孟山都收购之后可能没有了主导权,用先正达集团董事长米歇尔•戴瑞莫的话回答:假使我们跟孟山都合并的话,我们先正达将会消失在未来。

因为先正达始终不肯松口,2015年8月26日,碰了一鼻子灰的孟山都无奈宣布放弃收购先正达。

可到了年底,农化行业格局迎来巨变。12月份,美国的陶氏化学和杜邦宣布合并,创造了世界化工史上的最大合并。巨头们开始抱团取暖,先正达的小心思开始逐渐动摇,毕竟双拳难敌四手。

究其原因,2012年以来粮食价格下跌以及行业供给过剩等因素催化,农化行业陷入困境期。2014年以来,农化巨头的收入、利润持续下滑,先正达自然也不例外。曾经自信心爆棚的先正达领导层重新坐下来商讨,谋求一个更好的归宿。

图1:2014年以来先正达的收入、净利润双双下滑,资料来源:中原证券,Wind

就在这时,在农化领域并不起眼的中国化工集团闯了进来,其宣布拟430亿美元收购先正达。这可比孟山都半年前的470亿美元报价低了整整40亿美元,中国化工集团不是自讨没趣吗?

出乎市场预料,先正达却欣然答应中国化工集团的收购。因为,“过了这个村,就没有这个店”,全球范围内能拿出400多亿美元又想深耕农化领域的公司屈指可数。

在2016年,先正达业绩下滑趋势始终没有改善,而自己的竞争对手因为合并之后势力变大,与其若干年后败下阵来,不如现在就卖个好价钱。

同样关键的是,中国化工集团诚意满满,对其做出承诺,将完全支持先正达运营、管理层及员工的完整性,包括将其总部保留在瑞士巴塞尔。也就是说,钱袋子有了,自主权也没有丢失。

随着先正达登陆A股,公司再次被推上风口浪尖。“先正达张口就要650亿,股民的钱是天上掉的吗?”;“先正达的商誉接近1800亿,就是一颗定时炸弹”;“当初为什么要花这么多钱收购先正达?而且总部还在瑞士...”等负面言论开始群起攻之。

当下的大多数投资人,都还在用商品交易的方式,尝试给当年这场收购下定义。实际上,如果换成现在,恐怕已经不是花多少钱的事情了。

当年与先正达签署收购协议后,中国化工集团经过一年多的艰苦努力,通过包括美国外国投资委员会(CFIUS)等11个国家的投资审查机构,以及美国、欧盟等20个国家和地区反垄断机构的审查,一路奔波直到2017年6月8日才最终完成了此次收购。

没有阻扰尚且如此曲折,试想一下,如果换成逆全球化主义抬头和中美贸易紧张的今天,美国的政客随便找一个理由都可以让这场收购陷入僵局。

事实上,中国企业在海外并购风险一直居高不下。比如2014年,长虹和美菱意图收购欧洲家电巨头意黛喜,结果因为美国惠而浦的抢食而遗憾出局。

那有人要问了,花650亿元再造一个中国版先正达不是更好吗,为什么要到A股抽血?这般悖论显然完全忽略了植保和种子的行业壁垒。再大胆点,即使重金砸下430亿美元,也未必能造出一家像先正达这样的农化巨头。就像燃油车时代,中国没有一家车企成为丰田或大众,并不是花多少钱的问题。

如果停留在财务层面分析这笔并购,可能如股民所言并不是合算的。花430亿美元从瑞士收购先正达,想靠他的利润回本,恐怕是遥遥无期。这起国内最大的海外收购,可能只有一种解释,就是国家战略的选择,发力点是在未来暗潮汹涌的农业安全之战。

事后诸葛亮的说法,我们应该庆幸当年中国化工集团能够成功“捡漏”。在孟山都收购先正达失败后的第二年,其心甘情愿地投入拜耳的怀抱。线性外推,稍晚一步,先正达可能就花落别家。

02

农业安全暗战

1、农业安全牵动国家安全

美国前国务卿基辛格曾说,“谁掌握了石油,谁就控制了所有的国家。谁控制了粮食,谁就控制了人类。”

这并非危言耸听,而是残酷现实。农业安全可以说是任何一个国家的命脉,中国提出严守18亿亩耕地红线,本质上也是为了农业安全。

我国只有全球约7%的耕地,却要养活全球22%的人口。这堪称奇迹的背后,种子和植保产品功不可没。没有优质的种子和植保产品作为基础保障,那么粮食产量将会大打折扣。

目前,中国三大主粮的种子完全自主研发,将饭碗牢牢端在自己手上。但另一个角度,中国农产品进口规模整体上还是在不断地扩大,比如国内超过90%的大豆依赖进口。

在世界各地,极端天气、地区冲突和气候变化正威胁着数亿人的粮食安全。以去年为例,在欧洲、美国和中国都发生了大规模的干旱和酷热天气,对农业生产造成严重影响。

不管是中央一号文件还是国家领导人的公开讲话,都多次强调,稳定粮食和重要农产品产量、保障国家粮食安全和重要农产品有效供给。

2、卡脖子:看得见的差距

在很多人眼里,农业没有技术含量,但事实恰恰相反。长期以来,全球农化行业第一梯队呈现“六巨头”格局,分别是先正达、孟山都、拜耳、陶氏、杜邦和巴斯夫六家跨国公司。中国虽然是农业大国,但是尚没有一家企业能够和世界农化巨头过招的企业。

以植保产品为例,我国作为世界第一大农药生产国,但国内的企业主要聚焦于中间体、过期专利原药和制剂的加工环节上,几乎无法染指专利农药领域。因为创新能力有限,国内企业最终被迫卷入价格战的旋涡,造成我国对高端植保产品进口依赖的尴尬局面。

更难的是,伴随着全球病虫草害抗性问题日益严峻,新化合物的开发难度逐年增加。以我们生活中的场景为例,夏天蚊子早已习惯了刺鼻的蚊香液,但是你的药剂浓度又不能增加,只能通过开发新的产品来驱蚊。

所以,这无形中导致农药研发成本不断加大、研发周期逐步增长,对进入市场的企业构成了相当高的壁垒。纵观全球,能有技术和资金实力进行新型原药和相应制剂开发的只有拜耳、巴斯夫、瑞士先正达等几张老面孔。

从某种程度而言,一个国家和地区的农化技术水平也折射出化工、医药等领域的能力,比如巴斯夫的石化、陶氏的化工和塑料、拜耳的制药、杜邦的特种化学品等,无一例外都是行业的佼佼者。

再说到种子,大家相对更熟悉。就在几年前,所有人都在为“种子芯片”唏嘘不已,感叹种子自主化的重要性。

回到先正达身上,其在植保领域拥有涵盖数百万筛选化合物的资料库,拥有全球一流的新化合物研发能力和制剂复配能力,并且在全球90个国家和地区拥有107个生产供应基地和119个研发中心,在全球拥有专利超过13000件。这对中国农业而言,无疑是提供了一套参考答案。

通过收购先正达,中国化工集团可以获得先进的农化技术创新能力,弥补种子和植保产品的业务空白。如果格局再大一点,先正达作为中国农业领域的国家队,是有很大希望成为破解我国农化行业“大而不强”的着力点,拓宽农业战略安全边界。所以当年的收购远不是一次商业并购那么简单。

当前先正达集团由瑞士先正达、安道麦以及中化集团农业业务部门合并而成,从育种到植保,再到农业服务平台,四个业务单元是相互勾连、有机结合的。

图2:先正达集团中国业务,资料来源:公司官网

03

深耕农业:前途光明,但道路曲折

1、先正达也同样在做苦生意

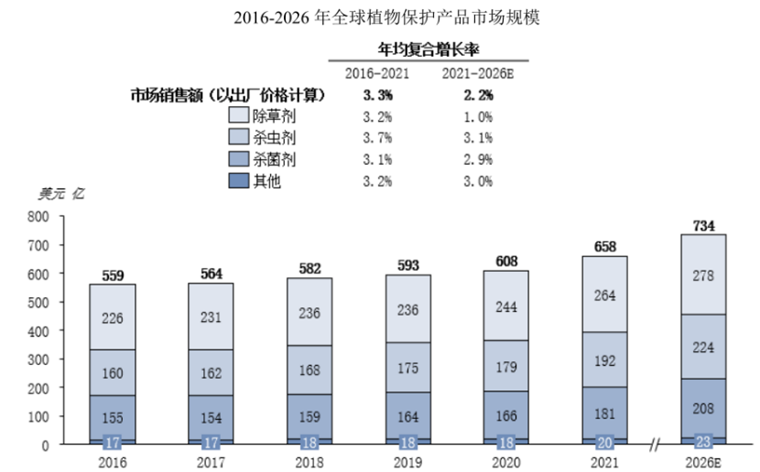

以先正达的主要收入来源植保产品为例。全球植保行业经过数十年的发展已经较为成熟,根据AgbioInvestor统计数据,自2015年以来,行业年均复合增长率为1.3%。未来的增长动能来自新型产品的发现、新技术在新兴市场不断应用,以及先进且符合环保要求的产品对旧产品的替代等。

说的友好一点,就是行业的天花板已经显现;说的现实一点,就是存量市场的激烈角逐。

2020年,先正达集团在全球植保行业排名第一、种子行业排名第三。再看先正达的财务指标,净利率只有3%。前面提到农业新产品、新技术的研发投入大、研发周期长,先正达的自身造血能力难免令人担忧。

微薄利润的农化和植保业务越是增长,对现金流和集团资源的消耗就越是强烈。凭借资本市场,聚拢资本,应对存量市场的挑战,可能是先正达当下不得不做的事情。

图3:2015-2025年全球植物保护产品行业市场规模务,资料来源:先正达招股说明书

此次先正达融资资金将用于多个方向:130亿元用于科研,39亿用于扩充产能,78亿用于扩展现代农业服务平台,208亿用于全球项目并购,195亿用于偿还长期债务。

前面两项的融资用途还可以让人理解,但是让人费解是还有剩余195亿元用于偿还集团的长期债务。另外,78亿元扩展的MAP平台具体如何使用,将给先正达带来什么实质性的益处?这些并没有给股民一个明确的交代。

总之,先正达的650亿融资给外界的感受就是,“我很重要,我很需要钱,你们看着办吧”。对此,股民们也毫不客气地用心里话回击,“A股帮他还债”,“融资还债,真是敢想”。

2016年,在被收购之前,先正达销售收入900亿元,净利润84亿元。但在并购之后,净利率却不增反降,给人无限猜想:总部保留在瑞士的先正达难道是水土不服?

被无数公司奉为圭臬的《企业生命周期》一书中提到,人们经常讨论核心竞争力,这是常见的商业概念,组织应该坚守核心竞争力,但核心竞争力的构成不应该只局限于知识和技术,还应该包括组织文化。

对应到先正达身上,如何克服东西方文化的巨大差异,将两套人马的有效协调整合,抓住国内外市场和行业机遇,通过密切协作,进一步释放农化巨头价值。毕竟,先正达未来还要面对更加严峻的外部竞争。

如今,所有大公司都追求敏捷组织,希望组织体积变小、能量密度变大。先正达如何避免企业变大后出现组织僵化,甚至产生负规模效应,继而陷入增长停滞。简单举个例子,对中国化工集团而言,先正达业务遍布100多个国家,整合管理也是一大长期挑战。

面对一边倒的舆论火力,先正达最好的回应自然还是稳健增长的业绩。诚然,农业是经济发展的基石,但资本一旦没有信心,也就失去了动力。

图4:先正达集团收入明细,资料来源:先正达招股说明书

2、更看重长期主义

在中国资本市场,过去鲜有大规模的农业企业上市。像先正达这等体量的农业巨头上市,在全球范围也是屈指可数。

长期以来,农业板块不温不火,因为在很多人眼里,农业领域不就是养猪和饲料唱双簧,没什么值得关注的。此次先正达的高调进场,有望改变大家对农业的刻板印象,进一步带动资本市场对农业领域的投资。

两年多年前,《汉书》记载“洪范八政,食为政首”。时移世易,农业仍然是头等大事。

为了保障农业的战略安全,我们要追赶的是发达国家一百多年的发展道路和技术壁垒,虽然买来了一套参考习题册,但这个差距仍不是一朝一夕能赶上的。

就像黄河治理,功在当代、利在千秋,我们在提出问题的同时或可以适当乐观。

可能会像高铁、新能源车一样,十年后或者更长维度,中国农业可以和欧美发达国家并驾齐驱,甚至还能领先一局。

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:知勇

本文作者信息

锦缎(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务